50歳代、理想のセカンドライフに向けて、非常に重要な準備期間となるでしょう。

人生100年時代ともいわれる長い老後生活の柱となるのが「年金収入」と「貯蓄」です。

本記事では、老後対策の参考に「50歳代・ひとり世帯の貯蓄額」と「現在のシニアの年金事情」を確認していきます。

1. 【50歳代・ひとり世帯】貯蓄ゼロ(非保有)は何パーセント?

時間もお金も自由に使えるおひとりさま。貯蓄をしていない人も少なくないようです。

50歳代・ひとり世帯で「貯蓄ゼロ(非保有)」の人はどれくらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、50歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

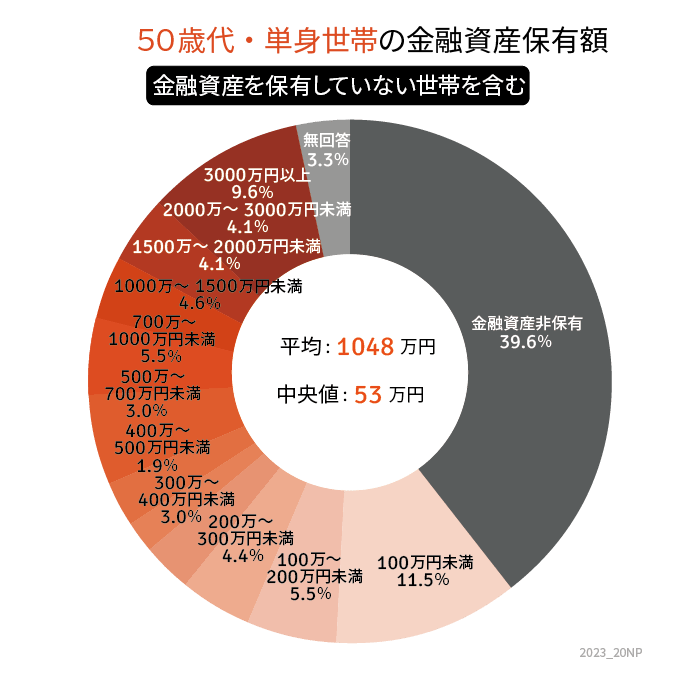

1.1 【50歳代・ひとり世帯】の貯蓄ゼロ(非保有)の割合

- 39.6%

1.2 【50歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1048万円

- 中央値:53万円

貯蓄ゼロ(非保有)は4割未満となりました。

おひとりさまで迎える長い老後生活において、お金は心強い味方となるでしょう。

退職金を受け取る予定がある人もいるかもしれませんが、ここから少しずつでも老後資金を確保していけると良いですね。

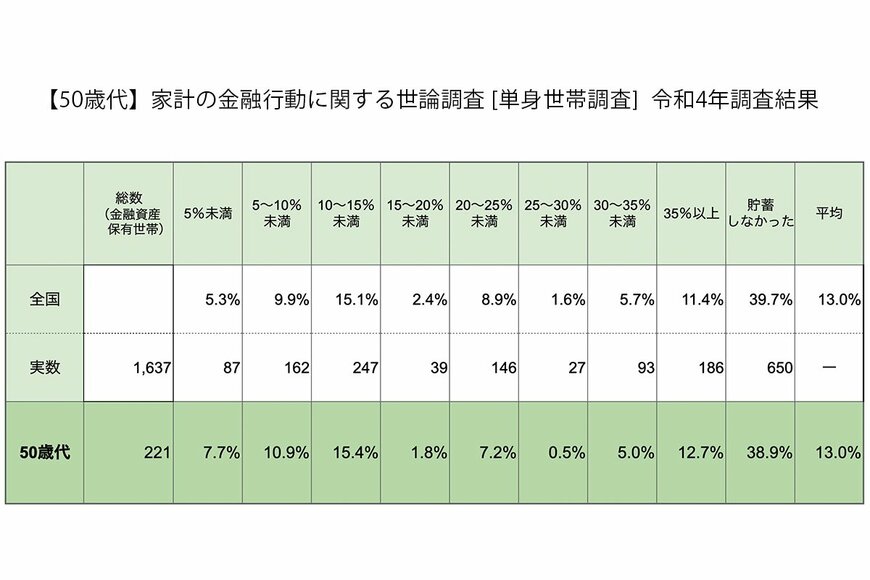

2. 【50歳代・ひとり世帯】手取り収入からの貯蓄割合は何パーセント?

では、みなさん収入から何パーセント貯蓄しているのでしょうか。

同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

2.1 年間手取り収入からの貯蓄割合

- 平均:13.0%

- 5%未満:7.7%

- 5〜10%未満:10.9%

- 10〜15%未満:15.4%

- 15〜20%未満:1.8%

- 20〜25%未満:7.2%

- 25〜30%未満:0.5%

- 30〜35%未満:5.0%

- 35%以上:12.7%

- 貯蓄しなかった:38.9%

50歳代のおひとりさまは、手取り収入から「貯蓄しなかった」人が38.9%と4割を占めています。

次いで「10〜15%未満」の15.4%、平均は13.0%でした。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にして貯蓄を進めてみるのも良いでしょう。

3. 老後の年金収入「国民年金&厚生年金」は月額いくら?

老後を迎えるまでにどのくらい資金を確保すべきかを考える上で、年金収入についても把握しておけると良いでしょう。

2023年12月25日、厚生労働省より発表された「令和4年度 厚生年金保険・国民年金事業の概況」より、現在のシニア世代の年金事情を覗いていきます。

3.1 国民年金の平均月額はいくら?

3/6

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

3.2 厚生年金の平均月額はいくら?

5/6

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

【厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

- ※国民年金部分を含む

国民年金の平均月額は5万円台、厚生年金の平均月額は14万円台でした。

国民年金は保険料の納付期間、厚生年金は現役時代の年金加入期間や年収によって個人差があります。

ご自身の年金見込額は「ねんきんネット」や「ねんきん定期便」で確認しておくと、老後に向けてより有効なマネープランを立てられるでしょう。

4. 老後に向けた資金確保はマスト!

50歳代・ひとり世帯の貯蓄額と手取りからの貯蓄割合を確認してきました。

貯蓄できている人もあれば、貯蓄ができなかったという人もいましたね。

家庭環境や社会情勢の変化により貯蓄できない場合もありますが、継続的に貯蓄を続けるためには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金であれば、基本的に一度申し込みをすれば毎月一定額を貯蓄できるので、きちんとお金を貯めることができるでしょう。

また、先取り貯金は預貯金だけでなく、リスクはありますが投資信託などの積み立てといった運用もあります。

これを機に自身に合った貯蓄方法について考えてみてはいかがでしょうか。

4.1 【ご参考】50歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%

参考資料

和田 直子