2. 2024年から始めたい!今からできる2つの老後資金の準備

数年前に「老後2000万円問題」が大きな話題となり、現在も年金だけでは老後の生活費は不十分とされています。

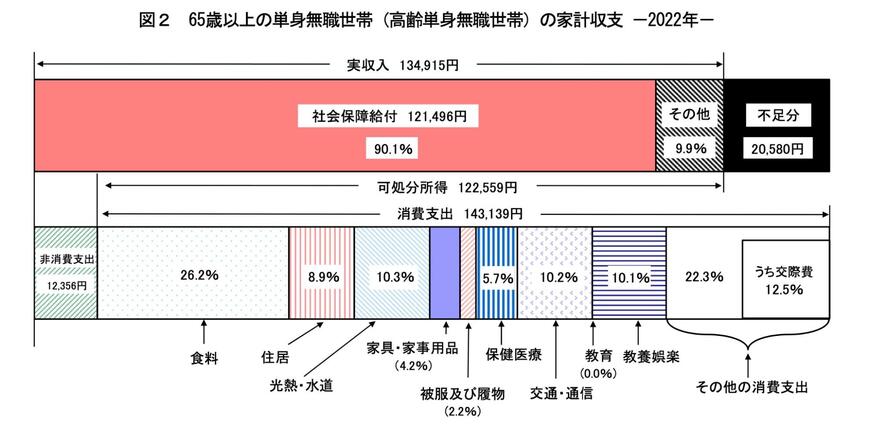

実際に総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上単身世帯の可処分所得が「12万2559円」であるのに対して平均支出は「14万3139円」であり、毎月約2万円の赤字となっています。

上記のように赤字になる可能性がある老後生活の中で、「貯蓄ゼロ」の状態でおひとりさまが老後を過ごすというのは大きな不安材料となり得るため、現役時代のうちにある程度の資金準備が必要になるでしょう。

では、具体的に現役時代のうちに始められる老後資金の準備として、有効的なものは何があるのでしょうか。

本章では、2024年から始められる老後資金の準備を紹介していきます。

2.1 資産運用をして老後資金を増やす

毎月の収入からコツコツと貯蓄して老後資金を貯めていくのも良いですが、資産運用をすることで、より効率的に老後資産を増やしていけると良いでしょう。

資産運用の制度の1つである「iDeCo」や「NISA」は国が主導している税制優遇制度であることから、従来よりもお得に資産運用がしやすくなっています。

特に2024年から新たに始まった「新NISA」においては、現行のNISAよりも年間投資額が増額、非課税で保有できる期間が無期限となることから、より長期的な資産運用が可能です。

NISA、iDeCoはともに、少額からでも始めやすいことから、2024年の新たな節目から老後資金の準備として始めてみると良いでしょう。

3. 老後のために今できることをしておこう

本記事では、60歳代おひとりさまの貯蓄事情について詳しく解説していきました。

約3割の60歳代おひとりさま世帯が貯蓄ゼロとなっており、貯蓄ができている・できていない世帯で二極化傾向となっています。

現在の日本の老齢年金だけでは、老後生活を全てカバーするのは難しいとされているため、今のうちから老後資金の準備をしておけると安心です。

本記事で紹介した資産運用以外にも、厚生年金に長期的に加入することで年金受給額をアップさせたり、私的年金に加入したりといった対策もあります。

現役時代にできることを着実にこなしていき、豊かな老後生活を送れるように備えておけると良いでしょう。

参考資料

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 厚生労働省「令和5年版厚生労働白書」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

太田 彩子