厚生労働省から公表された「令和4年簡易生命表」によると、2022(令和4)年の日本人の平均寿命は男性81.05歳、女性87.09歳でした。

世界に先駆けて超高齢社会に突入した日本において、将来の年金生活に不安を覚えている人は少なくありません。

さらに、年金は加入期間の長さや加入中の給与額などに応じて計算されるため、年金額には個人差があります。まさにこの点が、年金問題を難しく感じるポイントでもあります。

年金生活への不安を解消するためには、自身が老後にいくら年金をもらえるのか具体的に把握し、あらかじめ将来設計をしておくことが重要です。

今回は年金制度や実際の支給額にフォーカスして「標準的な夫婦」のモデル年金を中心にチェックしていきましょう。

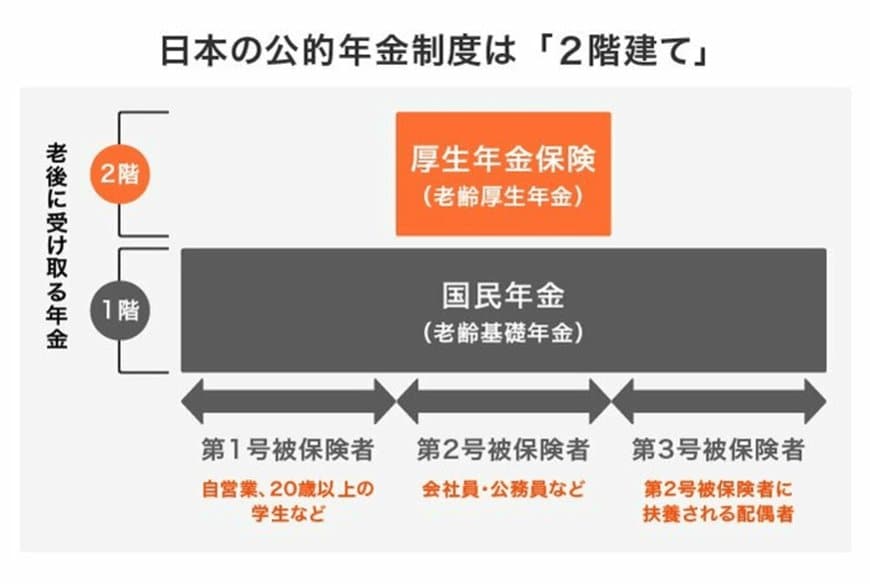

1. 厚生年金と国民年金の基本的なしくみ

日本の公的年金は建物の構造にたとえられ、「厚生年金」と「国民年金」との2階建て構造といわれています。

1.1 国民年金(1階部分)

原則、日本に住む20歳から60歳未満の方は全員国民年金(基礎年金)に加入するのが「国民年金」です。保険料は一律で、年度ごとに改定されます。

年金額(老齢基礎年金)も毎年改定されますが、40年間保険料を納付すれば満額が受け取れます。2023年度の満額は月額6万6250円(67歳以下の場合)と決定されました。

1.2 厚生年金(2階部分)

そして、国民年金に上乗せされるのが「厚生年金」。企業に務める人や公務員など「第2号被保険者」は、厚生年金にも加入します。

保険料は報酬比例制なので、たくさん稼いだ方や長く働いた方が、多くの老齢厚生年金を受け取れる仕組みです。

納めた保険料や加入期間で受給額が決まるため、個人間の差が激しい点を踏まえ、公表されている最新の統計から2023年度の年金額を見ていきましょう。