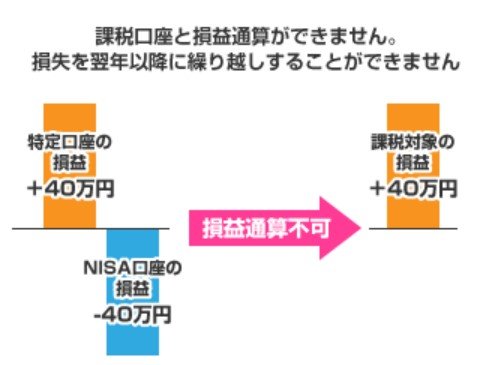

3. NISA口座で発生した損失は確定申告できない

今まで解説した損益通算や繰越控除は、すべて課税口座(特定口座と一般口座)での取引が対象です。

そのため、NISA口座で発生した利益や損失は損益通算や繰越控除の対象となりません。

例えば、2023年にNISA口座で50万円の損失が発生して課税口座で30万円の利益が発生した場合でも、NISA口座の50万円の損失は損益通算できす、課税口座の利益30万円に対してそのまま税金がかかります。

2023年につみたてNISAや一般NISAで投資をした人は、NISA口座での取引は損益通算と繰越控除の対象外となることを覚えておきましょう。

4. 投資で資産形成を始めよう

投資の確定申告について解説しましたが、なかにはまだ投資を始めていない人もいるでしょう。

また、損失が出て投資をやめようと思っている人もいるかもしれません。そのような人には、毎月一定額を投資する積立投資がおすすめです。

投資タイミングを分けることでリスク分散ができることにくわえ、一度積立設定さえすれば自動で投資を続けられます。

例えば、毎月5000円の積立投資を年利3%で運用した場合の資産評価額の推移は以下のとおりです。

4.1 月5000円の積立投資をした場合の将来の資産評価額

経過年数 資産評価額(元本部分)

- 5年 32万円(30万円)

- 10年 70万円(60万円)

- 15年 113万円(90万円)

- 20年 164万円(120万円)

- 25年 223万円(150万円)

- 30年 291万円(180万円)

- 35年 371万円(210万円)

- 40年 463万円(240万円)

*投資の運用利回りは年率3%で計算

40年間続ければ、463万円もの資産を築くことが可能です。元本部分は240万円のため、積立投資により223万円も資産が増えています。

もちろん年率3%での運用が保証されているわけではありませんが、過去の統計からすると年率3%の運用は決して難しい数字ではありません。

積立投資による資産形成で老後資金の用意を考えてみてはいかがでしょうか。

参考資料

苛原 寛