内部留保は「会社内部に留保された資金」というと、「企業が利益を溜め込んでいて、現金が金庫に入ったままになっている」といった語感がありますが、表3、4のいずれを見ても、金庫の中の現金は記載されていません。

それもそのはず、パンの仕入れや電子レンジの購入や借金の返済に使われてしまっているからです。これを見れば、「内部留保を賃上げに使うことはできない」ことは明らかですね。

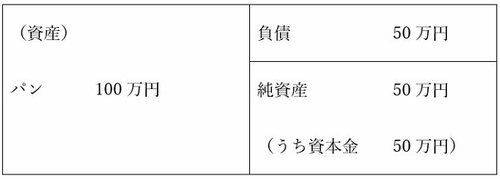

表2の会社なら、内部留保を賃上げに使うことができそうだ、と考える読者も多いでしょうが、そうではありません。

表2の会社が給料を20万円に上げたら、何が起きるでしょうか。100万円のパンが120万円で売れて、給料を支払うと100万円しか残りません。会社の利益はゼロです。その100万円を使ってパンを仕入れれば、バランスシートは翌日も表2のままということになります。

「賃上げをしていなければ、会社は10万円儲かったはずであり、その10万円を配当しなければ内部留保が10万円増えていたかもしれないのに、賃上げをしたがゆえに内部留保が増えなかった」ということは言えますが、それは「内部留保を使って賃上げをした」ということではありません。

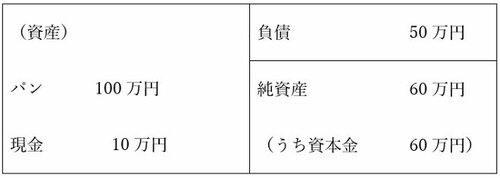

では、給料が30万円だったら何が起きるでしょうか。120万円でパンを売り、30万円の給料を払うと、90万円しか残りません。資産が90万円の現金、負債が40万円ですから、純資産は50万円に減ってしまいます。資本金は減らないので、内部留保が10万円減るわけですね。

結果だけを見ると、内部留保が減って賃金が上がっていますが、これも「賃上げをした結果として内部留保が減った」ので、「内部留保を使って賃上げをした」ということにはならないでしょう。

内部留保は会社の財産ではなく、「株主への借金のようなもの」なので、ボーナスや賃金として支払うことはできないのです。支払うことができるのは、資産である現金だけです。

内部留保は「明日配当する予定の株主の持ち物」だと考えよう

少し時間を巻き戻して、社員の給料を払った後に利益が10万円残ったことを思い出しましょう。

その10万円は、電子レンジを買ったり銀行の借金を返したりするのに使うこともできますが、株主のものですから、株主である筆者に利益の10万円を配当することもできます。配当した後、残った100万円でパンを仕入れれば、2日目のバランスシートは1日目と同じになります。

【表5:2日目のバランスシート(ケース4)】5/6

表2と表5を比べてみましょう。表5は、儲けを株主に配当してしまったので、社内に現金がありませんし、バランスシートの右下に内部留保もありません。表2は、儲かった10万円を明日株主に配当しようと思って金庫に保管してある状態だとします。それを見て「金庫に現金があるなら賃上げしろ」というのはおかしいですね。10万円は株主のものですから。

内部留保は、一度配当した資金を再度出資してもらったのと同じこと

さて、表5の株主としては、「配当を受け取ったけれども、その分も使って電子レンジを買ってもっと儲かる会社にしたい」と考えて、会社の増資を引き受けたとします。会社に株券を新たに印刷させて、配当された10万円を使ってそれを会社から買い取ったのです。バランスシートは表6のようになります。

【表6:2日目のバランスシート(ケース5)】6/6

表2と表6を比べてみましょう。どちらも純資産が60万円ですから、会社を解散する時には株主に60万円払い戻すことになるはずです。

表6には内部留保がないので、「内部留保を使って賃上げしろ」という人はいないでしょう。しかし、表2に対しては、そういう人が多いのです。

表2と6は何が違うと言うのでしょう? 単に「株主に配当して、同額を出資してもらう」という手間を省いただけです。会計規則上、手間を省くと10万円が「資本金」ではなく「内部留保」と記載されることになっているから、違いがあるように見えているだけです。

P.S.

「儲かっているのだから賃上げしろ」と言うのであれば、理解できますが、その場合には表3や4や5や6の会社にも賃上げを要求すべきでしょう。表2の会社に賃上げを要求して、他の会社に要求しないのは、筋が通りませんよね。

<<筆者のこれまでの記事はこちらから>>

塚崎 公義