2. 【60歳代・ひとり世帯】貯蓄1000~1500万円未満は何パーセントか

一時期老後2000万円問題が話題となりましたが、こちらは老後の夫婦の生活費の不足部分を試算したものです。

おひとりさまであれば、その半分でいいと考える方もいるかも知れませんね。

では、60歳代・ひとり世帯で「1000~1500万円」を達成している人はどれくらいいるのでしょうか。

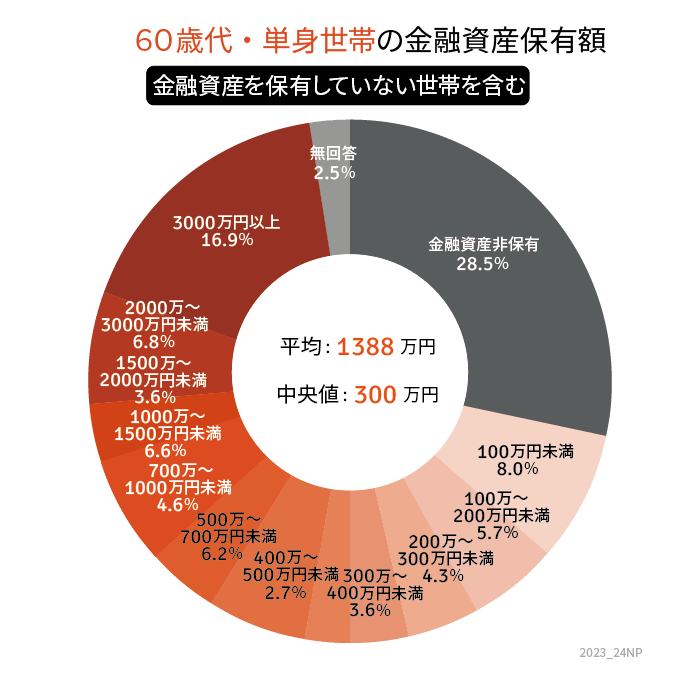

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、60歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

3/3

出所:金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」をもとにLIMO編集部作成

2.1 【60歳代・ひとり世帯】の貯蓄1000~1500万円未満の割合

- 6.6%

2.2 【60歳代・ひとり世帯】の貯蓄1000万円以上の割合

- 33.9%

2.3 【60歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1388万円

- 中央値:300万円

貯蓄1000~1500万円未満は1割未満ですが、貯蓄1000万円以上でみると約3割となりました。

60歳代のおひとりさまでは、貯蓄1000万円もないという方が多数となります。

より実態に近い中央値は300万円でした。

3. 【60歳代・ひとり世帯】貯蓄保有世帯のみの平均と中央値はいくらか

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

1/3

出所:金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」をもとにLIMO編集部作成

3.1 【60歳代・ひとり世帯】の貯蓄貯蓄1000~1500万円未満の割合

- 9.2%

3.2 【60歳代・ひとり世帯】の貯蓄1000万円以上の割合

- 47.5%

3.3 【60歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1960万円

- 中央値:950万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄1000万円以上は47.5%となりましたが、半数は超えませんでした。

平均は2000万円近く、中央値は1000万円近くでした。

4. 貯蓄1000万円でも老後安心とはいえない場合も。早くから貯蓄を

これまで60歳代・ひとり世帯の貯蓄と年金額を確認してきました。

総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、単身世帯の老後の生活費は15万5495円です。

これは社会保険料や税金を含んでおり、厚生年金の平均と比べると、男性であれば年金のみで生活できますが、女性は約5万ほど足りません。

また上記の生活費は持ち家を想定しており、賃貸であればさらに家賃分が必要です。

ほかにも老後の趣味や旅行、友人付き合い、病気や介護費用を考えると、貯蓄1000万円以上必要というかたもいるでしょう。

少子高齢化の日本では、年金受給額が減る可能性もあります。

それゆえ、早くから老後資金対策は必要です。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

まずは先取り貯金で預貯金を貯めること。またある程度貯蓄が貯まったら、私的年金や新NISAなどの資産運用をとりいれることで、「お金に働いてもらう」ことを検討するのも一つでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強をしっかりおこないましょう。

ほかにも長く働き続けることで、老後資金に備えることも可能です。

これを機にご自身に合った老後のマネープランを考えてみてくださいね。

4.1 【ご参考】60歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100~200万円未満:5.7%

- 200~300万円未満:4.3%

- 300~400万円未満:3.6%

- 400~500万円未満:2.7%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:3.6%

- 2000~3000万円未満:6.8%

- 3000万円以上:16.9%

参考資料

宮野 茉莉子