【60歳代おひとり老後】貯蓄「400万円~500万円未満」の60歳代・単身世帯は何パーセント?

平均と中央値はいくらかチェック

imtmphoto/shutterstock.com

総務省から公開された「2020年基準 消費者物価指数全国 2023年(令和5年)12月分及び2023年(令和5年)平均」によれば、生鮮食品を除く総合指数は前年同月比で2.3%の上昇でした。

物価高は依然として続いており、家計へ大きく影響を与えています。

一方、厚生労働省「令和6年度の年金額改定についてお知らせします」では、令和6年度の年金額は2.7%増額とのこと。ただし、マクロ経済スライドの調整などにより実質的に目減りとなっています。

物価高は世代を超えて影響していますが、とくに年金が物価高ほど上がっていないとなると年金世代のなかには貯蓄を切り崩す必要が出てくるケースがあるかもしれません。

ただ、貯蓄は個人差が大きいもの。一時期老後2000万円問題が話題となりましたが、自分と同年代の周囲がどれくらい貯蓄を保有しているかを知ることで、具体的な貯蓄の目標金額を決めやすくなるでしょう。

今回は金融広報中央委員会の資料をもとに、60歳代・単身世帯の貯蓄額をみていきます。

1. 【60歳代・ひとり世帯】貯蓄400万円以上~500万円未満は何パーセントか

60歳代・ひとり世帯で「貯蓄400万円以上~500万円未満」を達成している人はどれくらいいるのでしょうか。

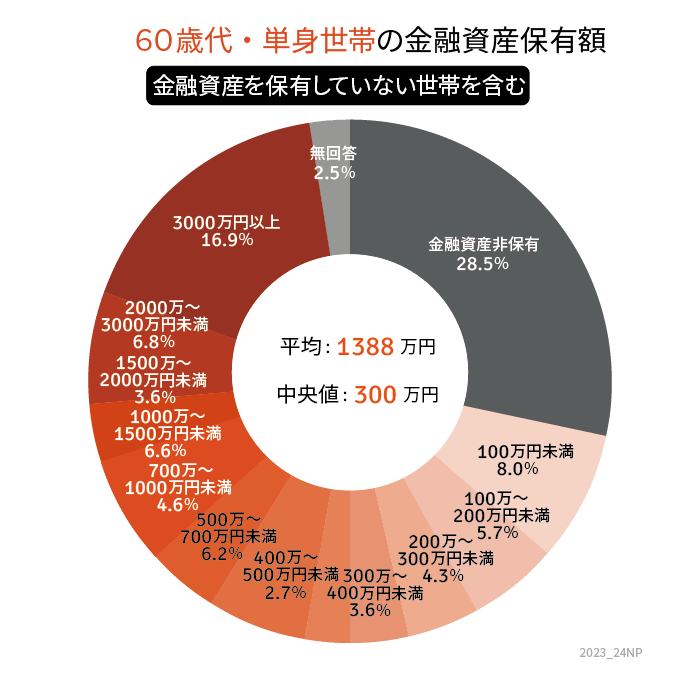

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、60歳代・単身世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【60歳代・ひとり世帯】の貯蓄400万円~500万円未満の割合

1.2 【60歳代・ひとり世帯】の貯蓄500万円未満の割合

1.3 【60歳代・ひとり世帯の貯蓄額】平均と中央値

貯蓄400万円~500万円未満は1割未満、貯蓄500万円未満でみると約2割となりました。

著者

株式会社モニクルリサーチ

LIMO編集部記者/金融ライター

1996年生まれ。千葉県出身。一種外務員資格(証券外務員一種)保有。早稲田大学文化構想学部在学中から、まだネガティブなイメージで語られることの多かった「独身女性」が、実際には豊かなくらしを謳歌する「おひとりさま」であると謳う女性サイト編集に従事。

大学卒業後、株式会社良品計画で東京都内店舗の運営・勤務を経て、ライターおよび編集者として活動。女性のライフスタイルや意識調査と、日本年金機構や総務省統計局「家計調査」など公的資料・統計を絡めた記事作成が得意。ビジネス誌『PRESIDENT』、日本経済新聞「xwoman doors」など、紙からウェブまで様々な媒体にて取材・執筆を重ねる。

現在は、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、最新データから読み解く財政事情や資産運用、厚生労働省管轄の厚生年金保険と国民年金、貯蓄、NISAなどのテーマを中心に編集・執筆。趣味は散歩。(2024年6月28日更新)

監修者

株式会社モニクルリサーチ メディア編集本部

くらしとお金の経済メディア『LIMO』編集長/2級ファイナンシャル・プランニング技能士(FP2級)

1984年生まれ。東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、債券、投資信託、保険商品などの販売を通じて個人顧客向け資産運用コンサルティング業務に従事し、個人のお金の悩みを解決してきた。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』編集長。厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなどをテーマに執筆中。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも副編集長として記事を執筆している。3児のひとり親で中学・高校社会科(公民)教員免許保有。趣味は音楽鑑賞と読書(2026年6月26日更新)