2. 65歳以上リタイア世帯の収入・生活費事情

では続いて、65歳以上リタイア世帯の平均収入について、総務省統計局の「家計調査報告 家計収支 2022年(令和4年)平均結果の概要」をもとに確認していきましょう。

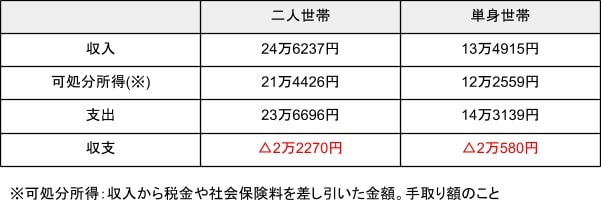

65歳以上の二人世帯と単身世帯の1カ月の収入と支出の平均額は以下の通りです。

平均的な収支を見ると、二人世帯、単身世帯ともに毎月2万円程度の赤字になっています。

年間に換算すると24万円の赤字で、20年間では480万円、25年間では600万円が不足する計算です。

前章の貯蓄額の中央値を見ると、二人以上世帯では700万円〜800万円、単身世帯では300万円〜485万円なので、単身世帯では高齢期に貯蓄が不足する可能性があります。

もちろん、年金収入以外の収入がある世帯もあるほか、高齢になるにつれて毎月の生活費も少なくなる傾向があるため一概にはいえません。ただし可能性として認識しておく必要があるでしょう。

3. 夫婦でゆとりある生活を送るには月38万円が必要?

前章で、夫婦ふたり世帯に必要な毎月の生活費は手取りで約24万円ということがわかりましたが、これは必要最低限の生活費のみの話です。

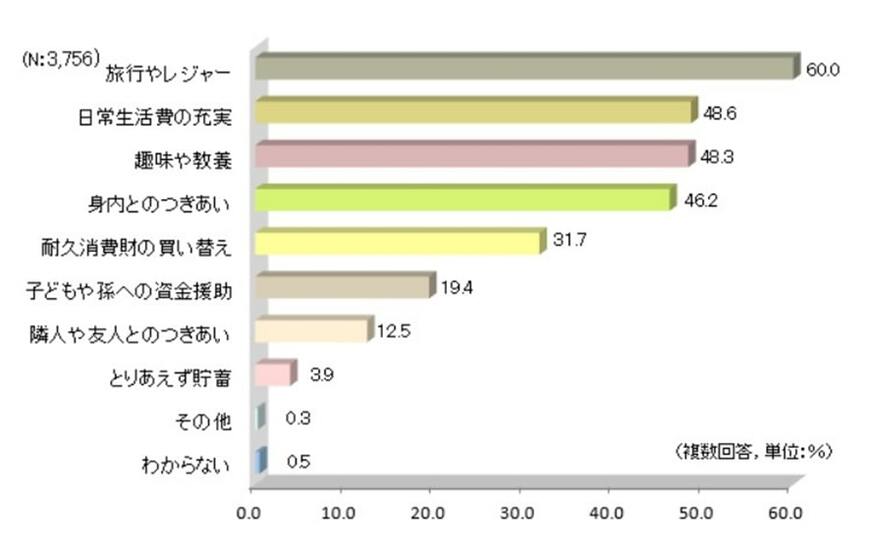

生命保険文化センターの「生活保障に関する調査2022(令和4)年度」 によると、夫婦2人でゆとりある老後生活を送る上で必要と考える生活費は月に約38万円とされており、必要最低限の生活費よりも約14万円多く必要になります。

上乗せされた資金の使いみちとして、以下のようなものがあります。

- 旅行やレジャー

- 日常生活費の充実

- 趣味や教養

- 身内とのつきあい

- 耐久消費財の買い替え

- 子どもや孫への資金援助 など

老後は自分(達)のために時間を使えるときなので、旅行や趣味、つきあいなど好きなことを楽しむためには余剰資金が必要です。とはいえ、毎月38万円の生活費を赤字にならずに捻出できる世帯はごく限られた一部の世帯でしょう。

そこまでの資金は準備できなくても、少しでも余裕のある暮らしができるような老後資金の準備の必要性を感じます。

4. まとめにかえて

65歳以上シニア世代の貯蓄額は、中央値を見ると二人以上世帯で700〜800万円、単身世帯で300〜485万円となっており、まとまった出費が必要なときには対応できない可能性があります。また、毎月の生活費は2万円程の赤字になっている世帯が多く、ゆとりある老後生活には程遠いのが実情です。

しかし、せっかくの自分時間を楽しめるように、節約を心がけてむだ遣いを減らすことや、できる範囲で収入を得ることなどを検討する必要があるでしょう。また、老後まで時間のある方は、早めに老後資金の準備にとりかかると良いでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 総務省統計局「家計調査報告 家計収支 2022年(令和4年)平均結果の概要」

- 生命保険文化センター「生活保障に関する調査2022(令和4)年度」

木内 菜穂子