2. 会社員などにも影響はあるか

会社員など厚生年金に加入している第2号被保険者の方は、ご自身で厚生年金保険料を支払っています。

制度の中で国民年金保険料を負担しているので、直接の影響はありません。

ただし、今後、厚生年金保険料の支払いの料率が上昇するかもしれませんし、もらえる厚生年金の計算方法が変わる可能性も考えられます。

年金制度の改正案には常に関心を持っておきたいですね。

一方で第3号被保険者の方は、今のままの制度が続き、配偶者の扶養に入っていれば65歳まで保険料の負担なく、国民年金に加入することができます。

しかし配偶者が厚生年金を辞めてしまうと、65歳になるまで国民年金保険料を払う必要があります。

また今後、第3号被保険者の制度も見直される可能性も出てくるでしょう。

自営業者などの、国民年金第1号被保険者の方の国民年金保険料の負担は多くなってきます。

毎年、国民年金保険料の改定がありますが、2023年度の国民年金の保険料は1万6520円であり、仮に支払う金額を1万6520円と仮定して5年間納付した場合、トータルで99万1200円と約100万円の支出が増えます。

日本は社会保障や税の負担が多いのですが、さらに負担が増えてしまいます。

3. 支払うだけでなくもらえる年金も増える?

納付期間が延長になった場合のメリットも知っておきましょう。

ただ単に保険料を支払う負担が増えるだけではありません。

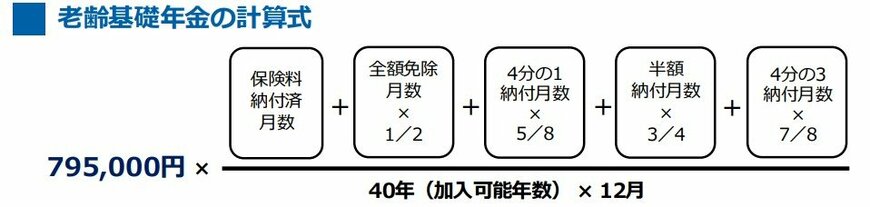

現在、20歳から40年間に国民年金や厚生年金を支払い、老齢基礎年金をもらう場合、年額79万5000円を受給することができます(厚生年金に加入の方は、勤務期間や給与などに応じ、厚生年金の上乗せがあります)。

もしも、国民年金の納付が40年から45年になった場合、老齢基礎年金の額は2023年度の額を参考にすると

年額79万5000円 × 45年 / 40年 で、年額で約89万4300円

となり、受給できる金額はもちろん増えてきます。

単純計算で60歳から65歳になるまでの5年分を払って、一生涯、毎年10万円多くもらえるという計算です。

運用部分を除けば、10年以上長生きすれば元を取れると言う計算です。

ただ、年金は貯蓄ではなく、あくまで保険の制度を利用しています。