3.2 資産運用

老後の対策では、支出の削減とともに資産運用は欠かせない手段です。

元手が少なくても継続的な運用を行えば老後資金として十分な資産となる期待がもてます。

特にこれから運用を始める場合は、老後の資産形成を目的にNISAを検討してみましょう。

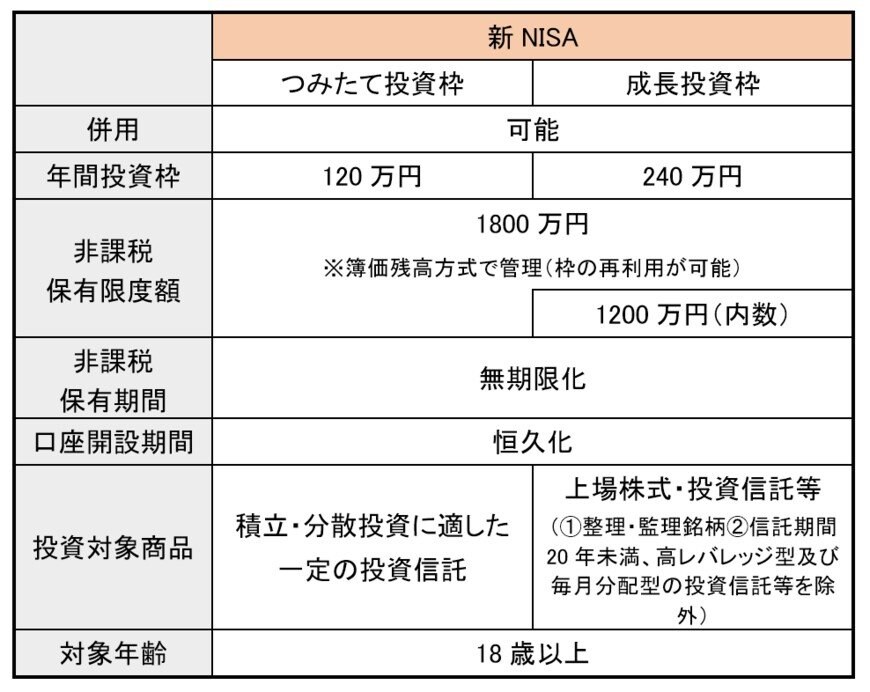

2024年以降は「新しいNISA」として、制度が拡充される予定です。

2024年以降は「つみたて投資枠」が年間120万円まで増額される見通しです。

さらに、非課税保有期間が無期限化されるので、投資の運用益をいつでも引き出せます。

老後の生活資金として、NISA口座に資金を蓄えておけるので、今のうちにNISAについて理解を深めて始めると良いでしょう。

4. 老後に貯蓄が尽きないような対策をすることが大切

3/3

Ivica Drusany/shutterstock.com

近年、平均余命の伸びとともに老後の生活中に蓄えていた資産がなくなる「資産寿命ゼロ問題」が顕在化しています。

公的年金しか頼れない状況は、日本の年金制度を考えるとリスクが高いといえるでしょう。

だからこそ、老後資金を確保するために、資産運用や支出の削減が重要になります。

少しでも早く老後に向けた対策を始めてください。

参考資料

川辺 拓也