第3号被保険者制度はなぜ誕生したのか?

昭和36年4月より国民年金制度ができましたが、制度ができた当時、自営業などの配偶者は国民年金に加入し国民年金を受けることができました。

一方、被用者年金(厚生年金等)加入者の配偶者は、強制加入となりませんでした。

強制加入ではありませんでしたが、自分で国民年金保険料を納付することができるよう任意で加入することはできたのです。

しかし、被用者年金加入者の配偶者は、国民年金に加入していない場合、配偶者と離婚すると将来年金を受けられないことになります。

また、年金額が少ないこと、障がいの状態になったとしても障害年金を受けられないなど、不都合な点がありました。

そこで、昭和61年4月より国民年金の制度が変わり、第1号被保険者、第2号被保険者、第3号被保険者の制度が誕生し、第3号被保険者として国民年金に加入できるようになったのです。

これにより、個別に国民年金保険料を払わずとも、年金制度に加入することができるようになりました。

国民年金の第3号被保険者の問題

第3号被保険者となることで、いわゆる専業主婦の方も国民年金に加入することができます。

もしも離婚や障がいの状態になったとしても、国民年金制度の中で、老後の年金や障害年金を受給できる可能性も出てきました。

しかし、問題点もあります。

まずは国民年金保険料です。

事例として、自営業の妻で専業主婦のAさんと、会社員の妻で専業主婦のBさんで比較してみます。

Aさんは夫が自営業のため、Aさん自身も第1号被保険者となり国民年金保険料を支払う必要があります。

一方でBさんは、一定の収入(130万円や106万円)以下であれば、第3号被保険者となり、国民年金保険料を個別に支払う必要はありません。

専業主婦ということは変わらないのに、配偶者の働き方によって、国民年金保険料を個別に払うかどうか変わってきますので、Aさんとしては不公平感があります。

第3号被保険者は、配偶者が加入している制度(被用者年金)が国民年金保険料を支払っていますが、被用者年金に加入している方にとっては、自分たちの納めた保険料が他の方の配偶者のために使われているという不満も出てきます。

また、働き方としても問題があります。

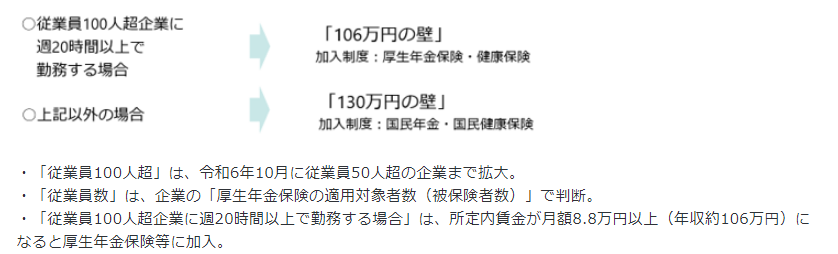

「年収の壁」と言われるように、扶養の範囲内で働くよう制限をかけてしまうことがまさに当てはまります。

現在では、年収が130万円や106万円など上限額ができてしまい、それを超えてしまうと社会保険に加入しなければならないため、収入の上限が抑えられてしまうのです。

もう少し働きたいという方も、社会保険に加入すると「手取りが減ってしまうから」と扶養の範囲内に抑えてしまいます。

雇用する企業側も人手不足の中、「もう少し働いて欲しい」のに社会保険に加入しなければならないため、困ってしまうこともあります。

以前から、「第3号被保険者についても廃止するのかどうか」何度か議論はされていますが、なかなか進んでいない状態です。

とはいえ、共働き世帯も多くなり、年金の制度が変わった昭和61年ごろとは、社会構造状態も変わっている状況です。