国民年金の制度において、会社員等に扶養される配偶者は「第3号被保険者」として、保険料を納付する義務がありません。

今までも度々、国民年金の第3号被保険者についてはいろいろなところで見直しが検討されたことがありましたが、制度自体は昭和61年から続いています。

世の中の働き方も変わっていますし、現在では人手不足という問題もあります。

2023年10月には年収の壁対策が始まったこともあり、第3号被保険者を巡る意見も活発化してきました。

国民年金の制度の中でも、第3号被保険者制度について考えてみましょう。

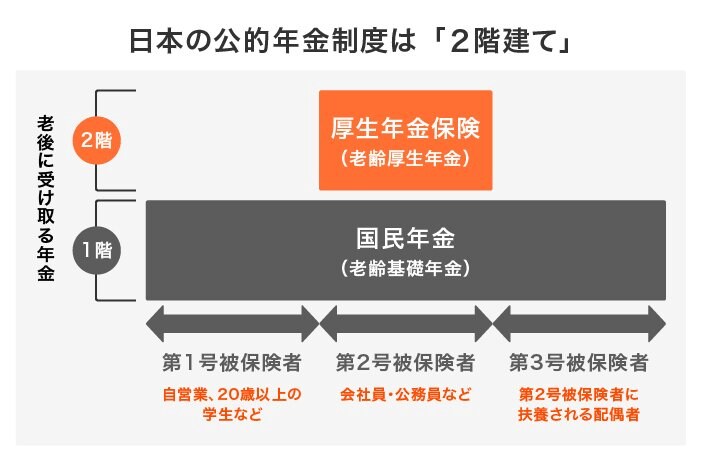

国民年金の第3号被保険者とは?

国民年金の加入者のうち、厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満であり、かつ配偶者の年収の2分の1未満の方)を、第3号被保険者といいます。

その国民年金保険料は第2号被保険者全体で負担するため、個別に納める必要はありません。

主に専業主婦の方だけと思われるかもしれませんが、妻とは記載されておらず、配偶者となっているため、男性の方もいます。

第3号被保険者は、厚生年金に加入している第2号被保険者に扶養されている方となるため、個別に国民年金保険料を負担する必要はありません。

一方、自営業者(第1号被保険者)の配偶者は、第1号被保険者となり、保険料負担があるのです。