3. シニア世代の家計は赤字か? 平均収支をチェック

シニア世代の収入の柱である、年金受給額を確認しました。

国民年金と厚生年金とで受給額に差が見られましたが、物価高騰などの余波がある現代、70歳代の生活費はいくらかかるのでしょうか。

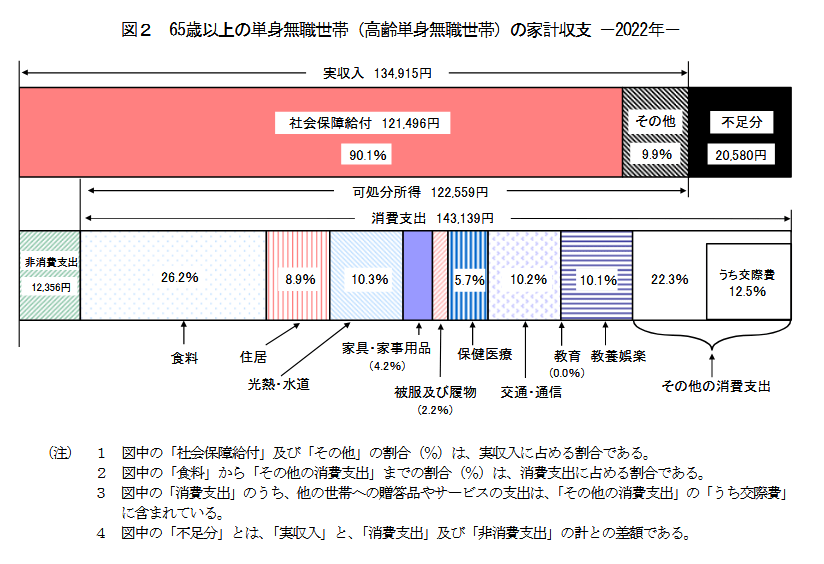

3.1 65歳以上の単身無職世帯の家計収支

総務省統計局「家計調査報告【家計収支編】2022年(令和4年)平均結果の概要」によると、65歳以上世帯の消費支出は単身世帯で月14万3139円でした。

公的年金をメインとする実収入は13万4915円で、ここから税金等の非消費支出1万2356円を差し引いた可処分所得は12万2559円。

可処分所得から消費支出を差し引くと、「2万580円の赤字」となります。

こちらの収入を先ほど確認した70歳代の国民年金の平均受給月額に置き換えてみるとどうでしょう。

70歳代の国民年金の平均月額は5万円台ですので、単身世帯では月に約8〜9万円も生活費が不足してしまいます。

公的年金以外の収入や資金対策が必要なシニア世代は、決して少なくないかもしれません。

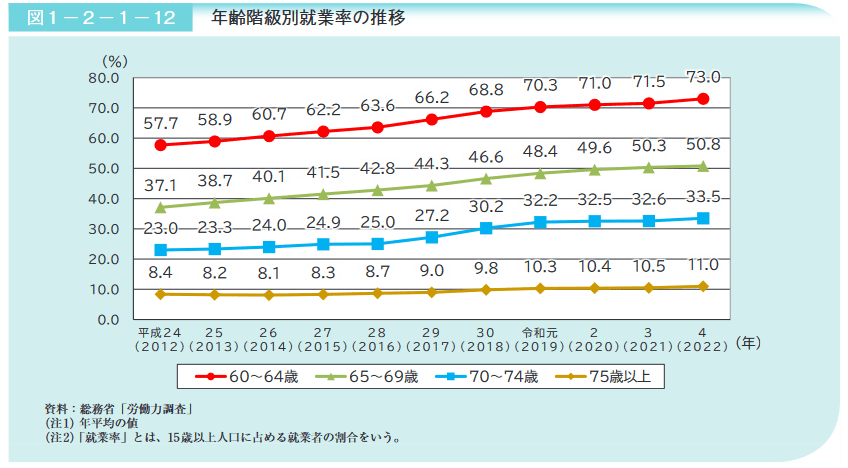

4. シニアの就業率は上昇傾向に

老後、年金収入だけでは不足する分は、現役時代から準備しておいた貯蓄や私的年金などから補填することになるでしょう。

また、近年は、老後も働いて収入を得る方法を選択するシニアも増えているようです。

2021年施行の高年齢者雇用安定法の改正により、「70歳までの定年年齢の引き上げ」や「70歳までの継続雇用制度の制定」などが企業の努力義務に。

労働者の多様な特性やニーズを踏まえた法改正といえるでしょう。

冒頭で紹介した内閣府「令和5年版高齢社会白書」によると、シニアの就業率は以下のように推移しています。

70〜74歳の就業率は33.5%。75歳以上の就業率は11%です。

折れ線グラフから、年々上昇する状況が確認できます。

5. 老後の生活に向けて早めに備えよう

老後生活に向けて、まず自分の貯蓄状況や年金見込み額を確認することが大切です。

早めに準備を進めたり、具体的な計画を立てたりすることで豊かな老後をイメージしやすくなります。

性格や勤務する期間など、自分だけの条件にマッチする資産形成や対策を少しずつリサーチしていきましょう。後回しにせず、きちんと現実に向き合うことが何よりも重要です。

参考資料

荒井 麻友子