積み立て額を増やせばさらに短期間で1000万円を達成可能

月4万円では1000万円に到達しない、だからといっていたずらにリスクを取りたくないという方は、積み立て金額の増額を検討しましょう。

最終的に形成できる資産の額は、基本的に次の3要素で決まります。

- 積み立て期間(長いほど増えやすい)

- 積み立て額(多いほど増えやすい)

- 運用利回り(高いほど増えやすい)

そのため、目標資産額が決まっている場合、積み立て金額を増やせば期間は短縮できます。

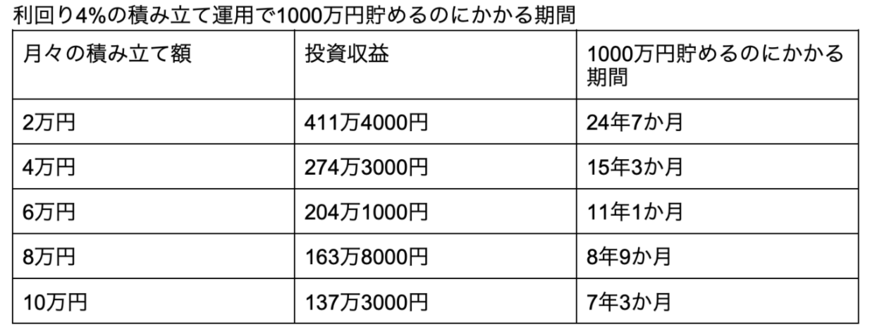

利回りを4%とした場合、それぞれの積み立て額で1000万円貯めるのに必要な期間は【図表5】の通りです。

このように積み立て額を増やせられれば、積み立て期間を大幅に短縮可能です。

子どもの独立やローン完済、保険見直しなど月々の支出が減るタイミングでは、積み立て額の増額も検討してみましょう。

1000万円の目処が立ったら2000万円を目指してみよう

65歳1000万円であれば、40歳代であれば月4万円でも無理なく貯められることがわかりました。

50歳代については、積み立て金額の増額を検討するのも一案です。

政府の見解によるとゆとりある老後生活を送る目安となる資産規模は2000万円です。

早期に1000万円を達成した方は、次は2000万円達成に向けて、資産形成の計画を立ててみましょう。

参考資料

太田 彩子