2023年11月30日に発表された、高島株式会社2024年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:高島株式会社 代表取締役 社長執行役員 高島幸一 氏

高島株式会社 取締役 常務執行役員 鈴木隆博 氏

目次

鈴木隆博氏(以下、鈴木):経営管理本部長の鈴木です。高島株式会社2024年3月期第2四半期の決算をご説明します。

2024年3月期第2四半期の概要、2024年3月期連結業績予想、株主還元については私からご説明します。続いて、新市場区分(プライム市場)の上場維持基準の適合に向けた計画書(適合計画書)の進捗状況について社長の高島よりご説明します。

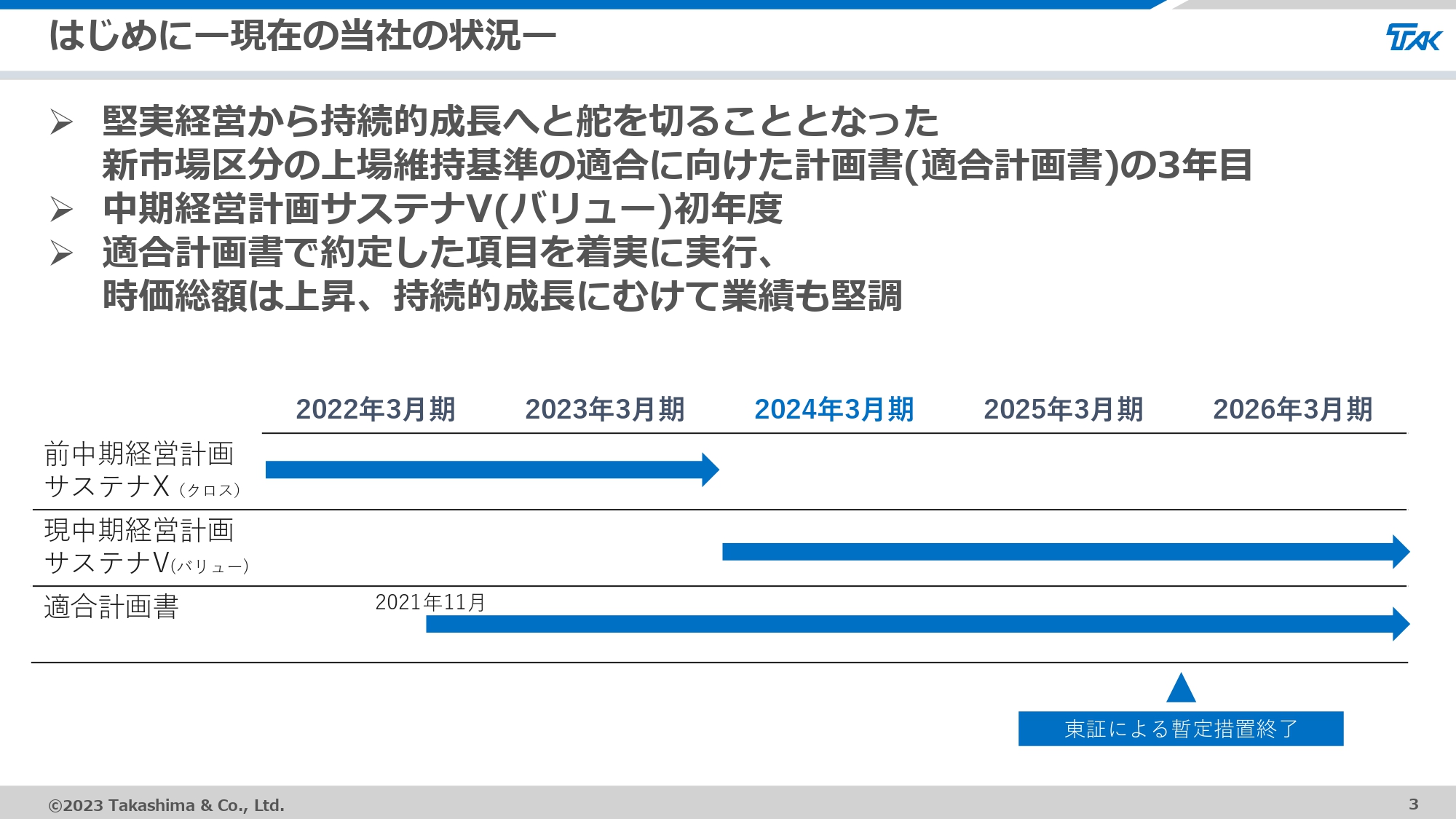

はじめにー現在の当社の状況ー

現在の当社の状況です。2024年3月期は、東証の市場再編に伴い提出した適合計画書において3年目となります。

進行期は、適合計画書で約定した各種取り組みを実現するため策定した、中期経営計画サステナV(バリュー)の初年度にあたります。現状を総括すると、各種取り組みを着実に進めた結果、時価総額が上昇し、業績も堅調です。

エグゼクティブサマリー

2024年3月期第2四半期決算の概要です。まず、エグゼクティブサマリーです。当第2四半期は、電子・デバイスセグメントが減収減益となりましたが、建材、産業資材の両セグメントで増収増益となり、連結業績は増収増益となりました。

通期業績予想は、2023年6月に買収した岩水開発、および当第2四半期の業績等を勘案し、上方修正しました。

中間配当は、9月30日基準(4分割前)で10円増配の1株あたり80円としました。期末配当は、4分割後の1株あたり25円の予想に修正はありません。分割前について、通期配当予想を170円から180円に修正し、10円の増配としています。

連結業績 P/L

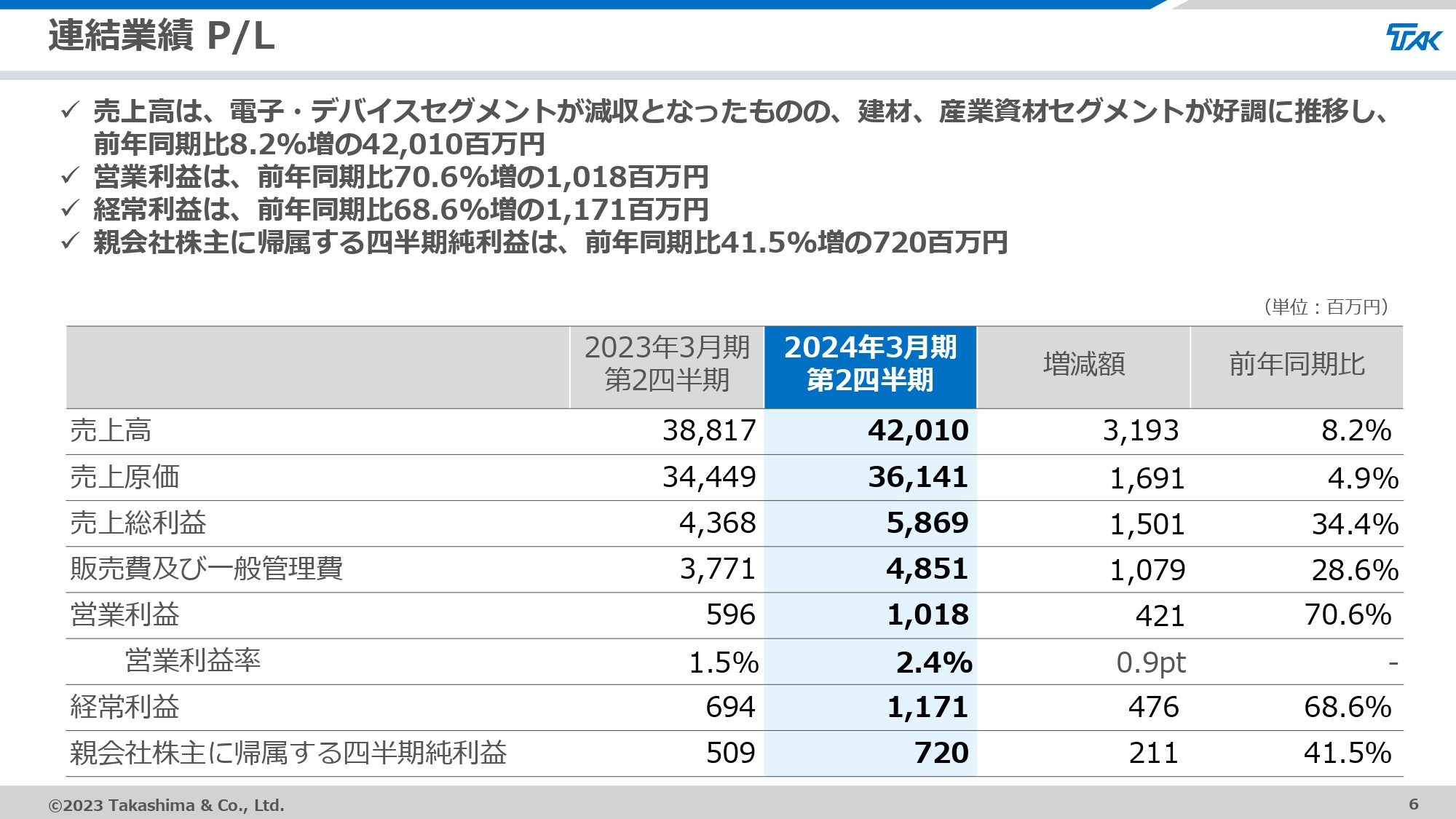

連結損益計算書です。売上高については、電子・デバイスセグメントが減収となったものの、建材、産業資材セグメントが好調に推移し、前年同期比8.2パーセント増の420億1,000万円となりました。

営業利益は、前年同期比70.6パーセント増の10億1,800万円、経常利益は前年同期比68.6パーセント増の11億7,100万円となりました。親会社株主に帰属する四半期純利益は、前年同期比41.5パーセント増の7億2,000万円です。

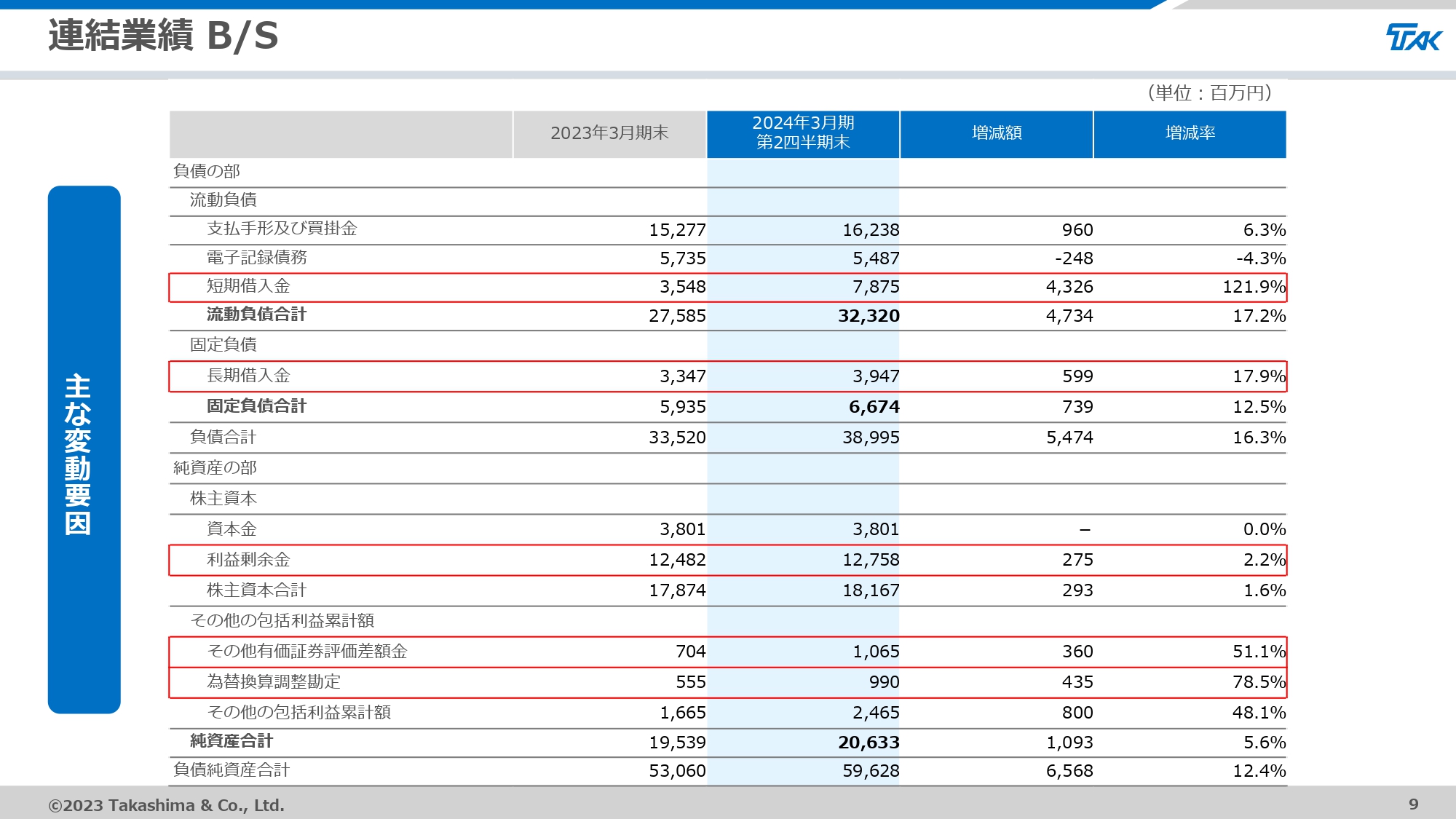

連結業績 B/S

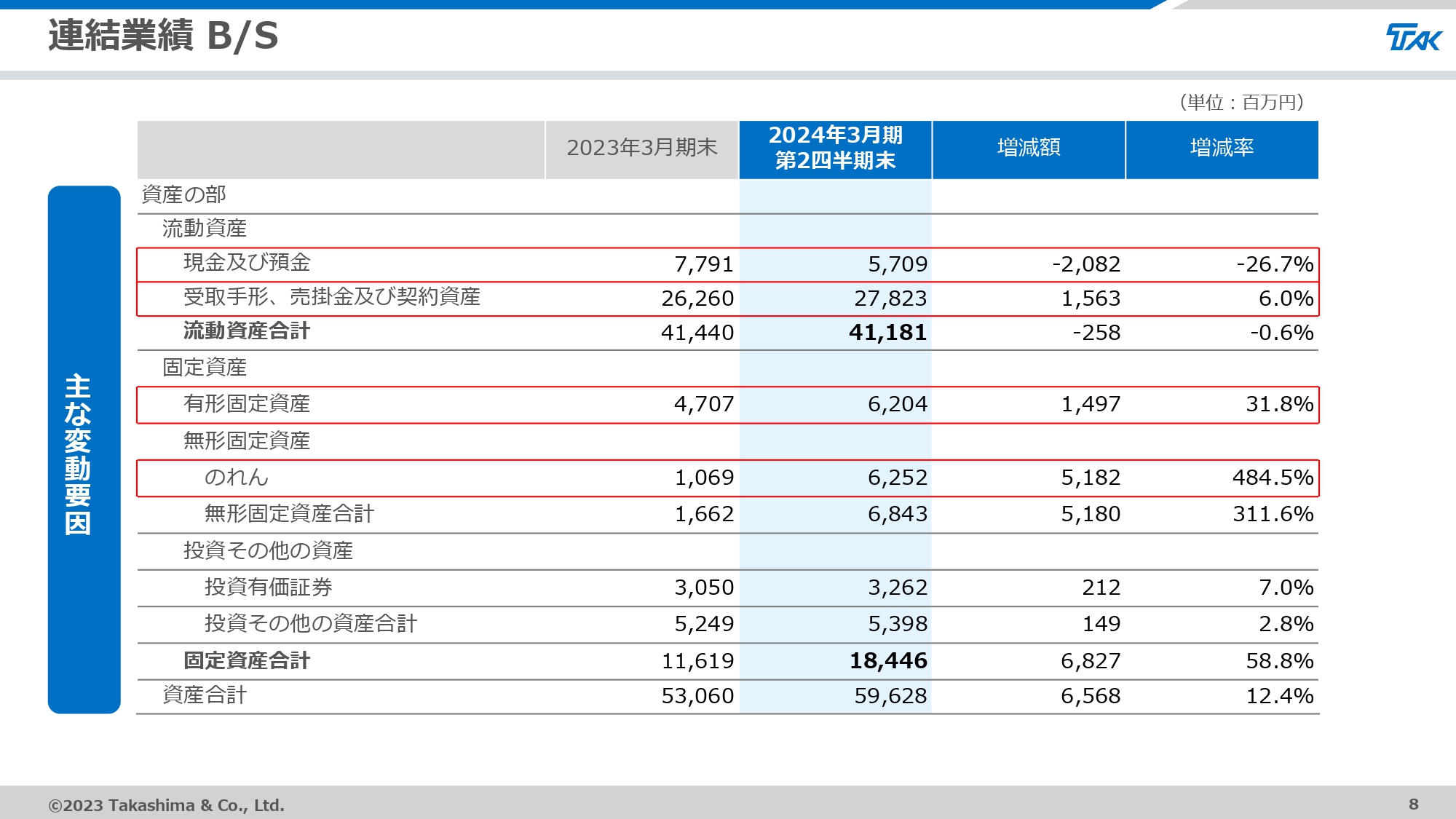

貸借対照表です。前期末との比較において、総資産は65億6,800万円増加しました。主な要因は岩水開発の買収です。自己資本比率は前期末比2.2ポイント減の34.6パーセントとなりました。

連結業績 B/S

資産の部について、前期末と比較した主な要因はスライドのとおりです。当第2四半期末における流動資産は前期末比0.6パーセント減の411億8,100万円となりました。主な要因は、受取手形、売掛金および契約資産が増加した一方、現預金が減少したことです。

固定資産は、前期末比58.8パーセント増の184億4,600万円です。これは有形固定資産と、先ほどお話しした岩水開発買収に伴うのれんがそれぞれ増加したためです。

連結業績 B/S

負債と純資産についてです。流動負債は前期末比17.2パーセント増の323億2,000万円で、その主な要因は短期借入金の増加です。

固定負債は前期末比12.5パーセント増の66億7,400万円で、主な要因は長期借入金の増加です。純資産は前期末比5.6パーセント増の206億3,300万円で、主な要因は利益剰余金、為替換算調整勘定、その他有価証券評価差額金がそれぞれ増加したことです。

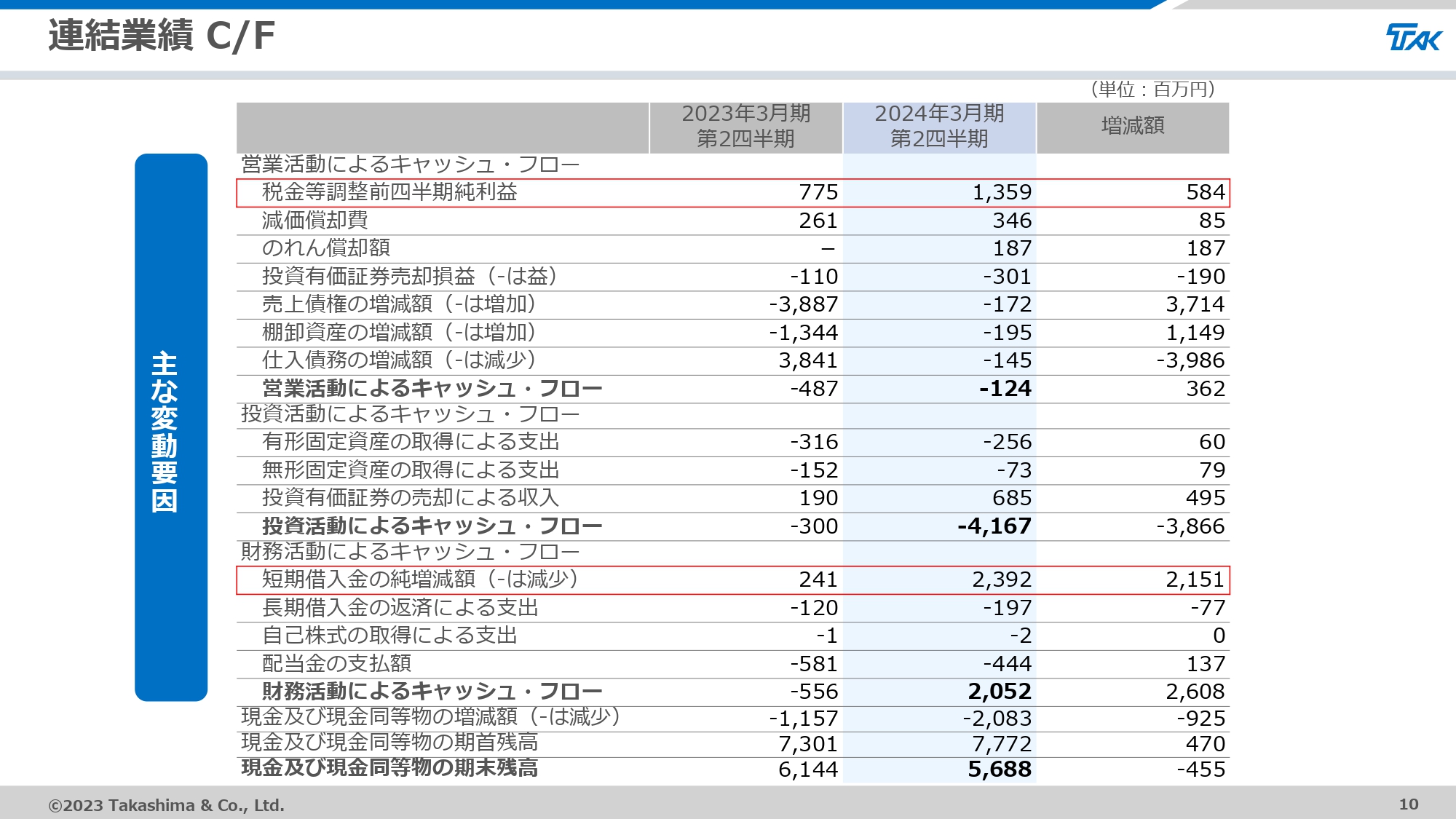

連結業績 C/F

キャッシュ・フローについてご説明します。現金および現金同等物は56億8,800万円で、前期末と比べ20億8,300万円の減少、前年同期末比4億5,500万円の減少です。

営業活動によるキャッシュ・フローは1億2,400万円減となりました。こちらは税金等調整前四半期純利益の計上により増加した一方、法人税等の支払い、未払い金・未払い費用の減少が影響しています。

投資活動によるキャッシュ・フローは41億6,700万円減となりました。主な要因は、連結範囲の変更に伴う子会社株式の取得による支出です。

財務活動によるキャッシュ・フローは20億5,200万円増となりました。主な要因は短期借入金の増加です。

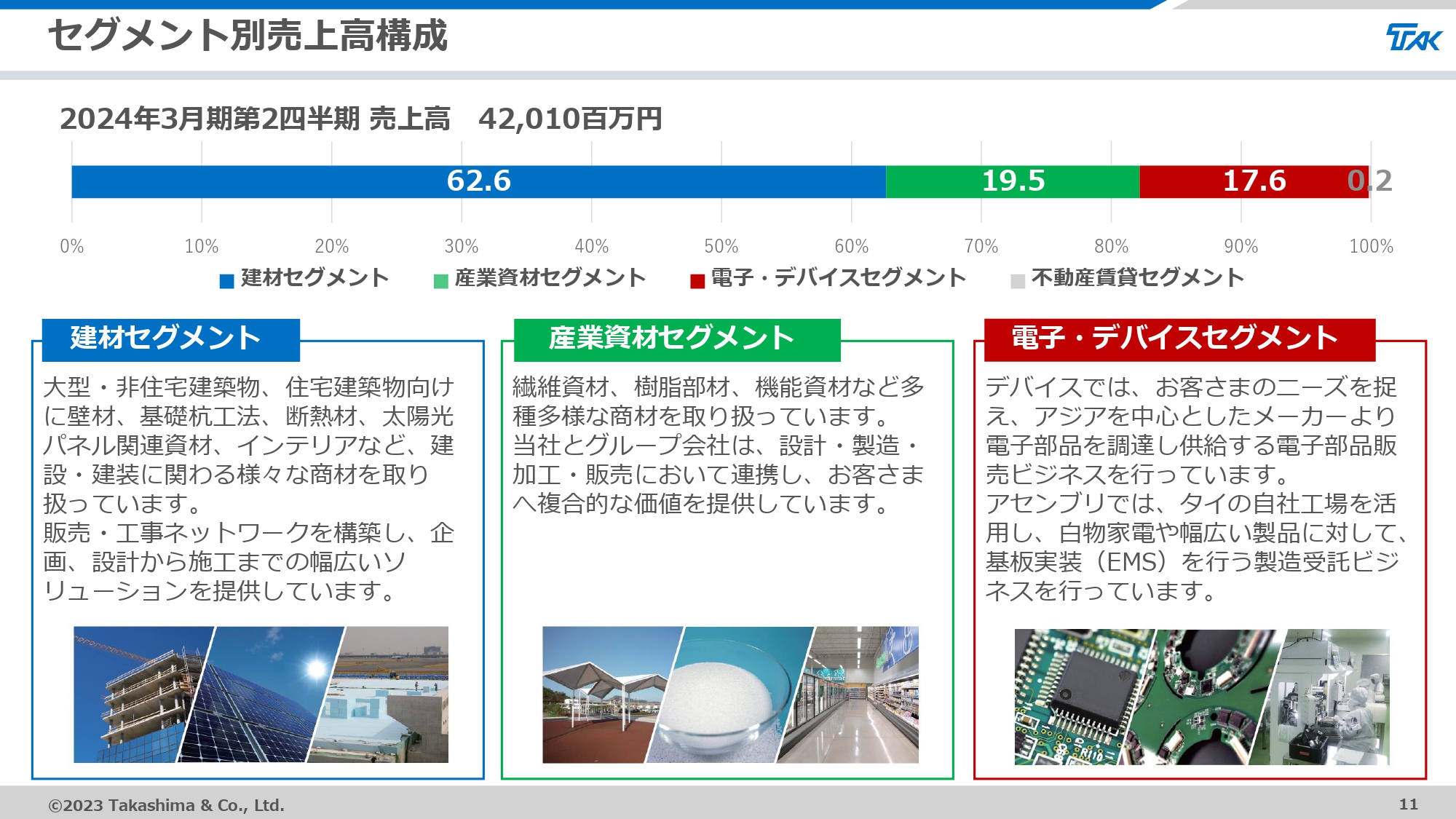

セグメント別売上高構成

セグメントごとの実績です。当第2四半期のセグメント別売上高構成比は、建材セグメントが62.6パーセント、産業資材セグメントが19.5パーセント、電子・デバイスセグメントが17.6パーセントとなっています。

各セグメントの主な事業内容はスライドに記載のとおりです。

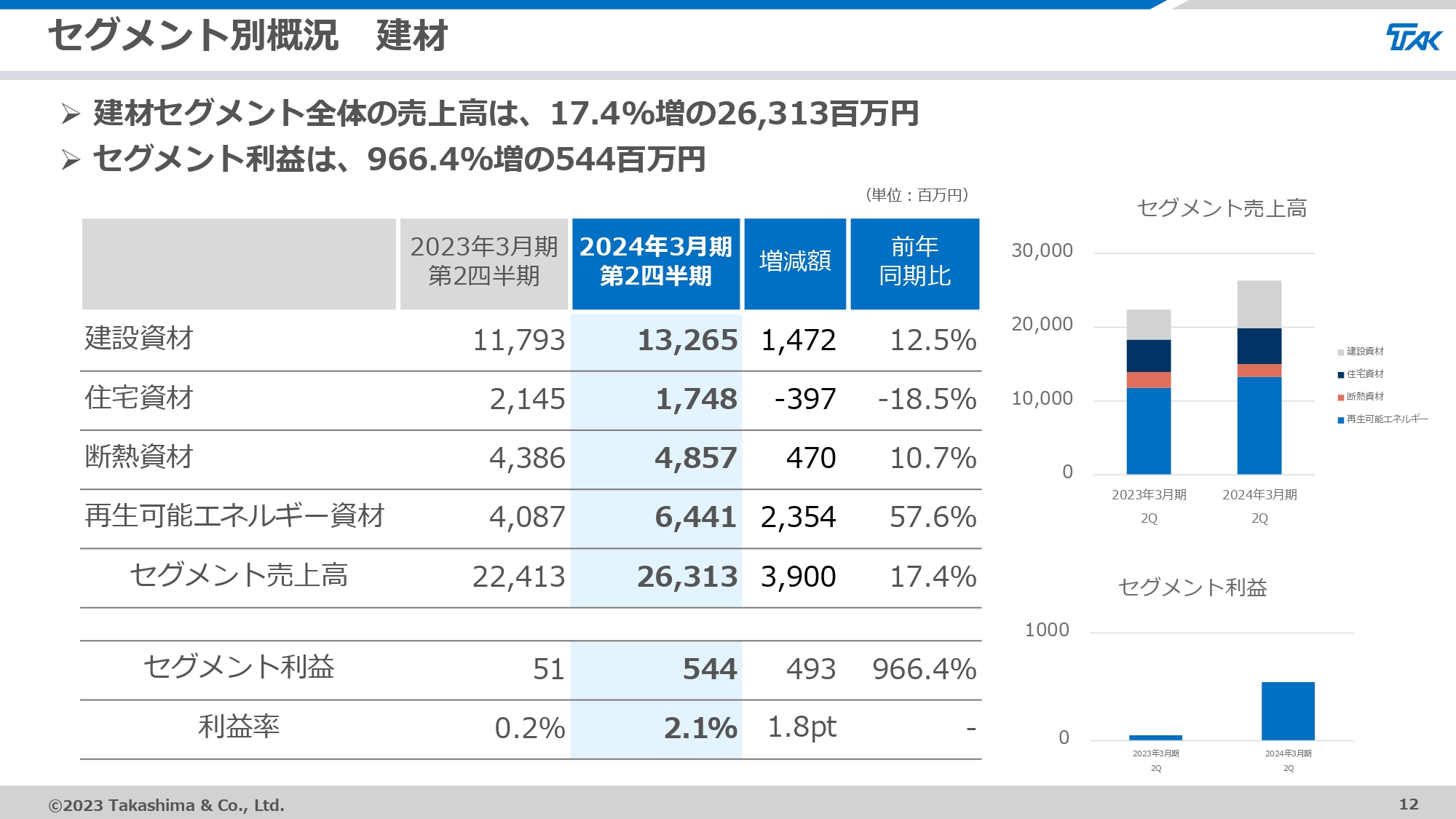

セグメント別概況 建材

建材セグメントの主な要因です。建設資材分野は、物流施設や工場案件等をターゲットに工事受注を伸ばし、売上高が増加しました。

再生可能エネルギー資材分野は、産業用・住宅用ともゼロカーボン社会に向けての需要が高まり、自家消費を目的とした機器導入拡大を背景に売上高が増加しました。

断熱資材分野は資材販売に加え、工事案件の獲得が寄与しました。住宅資材分野については、売上高は減少した一方、利益面では業績に貢献できました。

また、新エネルギー流通システムおよび岩水開発の買収に伴い、増収増益となりました。この結果、建材セグメント全体の売上高は前年同期比17.4パーセント増の263億1,300万円、セグメント利益は前年同期比966.4パーセント増の5億4,400万円となっています。

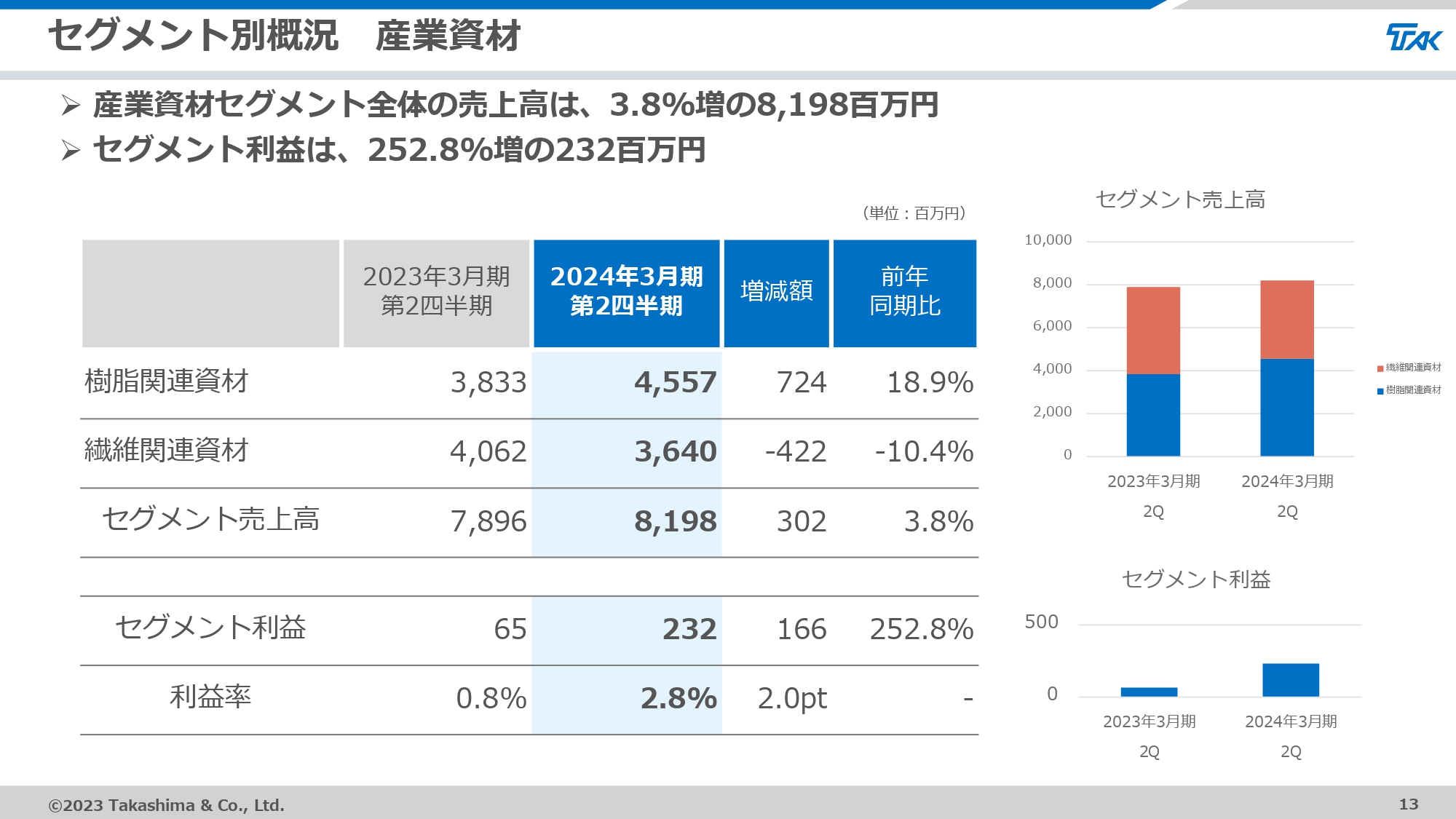

セグメント別概況 産業資材

産業資材セグメントの主な要因についてご説明します。樹脂関連資材分野は、自動車分野を中心に回復し、成型加工品の受注が拡大したことで売上高が増加しました。

繊維関連資材分野は、アパレル関連の円安に伴う輸入価格高騰の影響により国内需要が低迷し、減収となりました。また、信防エディックスの買収が寄与し、増収増益となっています。

この結果、産業資材セグメント全体の売上高は、前年同期比3.8パーセント増の81億9,800万円、セグメント利益は前年同期比252.8パーセント増の2億3,200万円となりました。

セグメント別概況 電子・デバイス

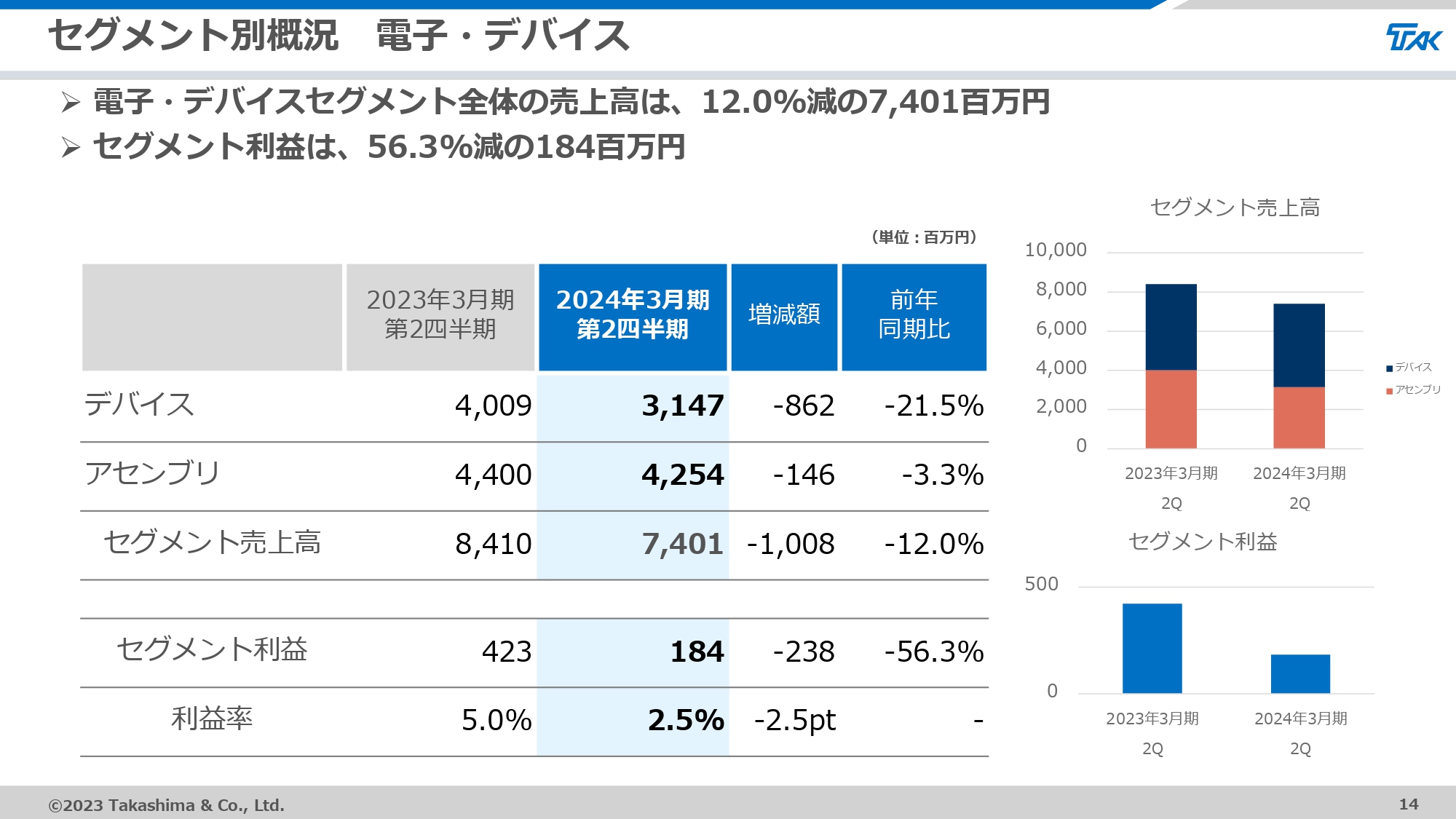

電子・デバイスセグメントの主な要因です。コロナ禍における巣ごもり需要等に支えられた白物家電・映像機器など、前年度まで好調だった民生用電子機器関連市場が、アフターコロナにおける消費動向の急激な変化で世界的に急速に減速しています。市場全体に部品在庫が積み上がった影響を大きく受け、減収減益となりました。

この結果、電子・デバイスセグメント全体の売上高は、前年同期比12パーセント減の74億100万円、セグメント利益は前年同期比56.3パーセント減の1億8,400万円となっています。

セグメント別概況 賃貸不動産

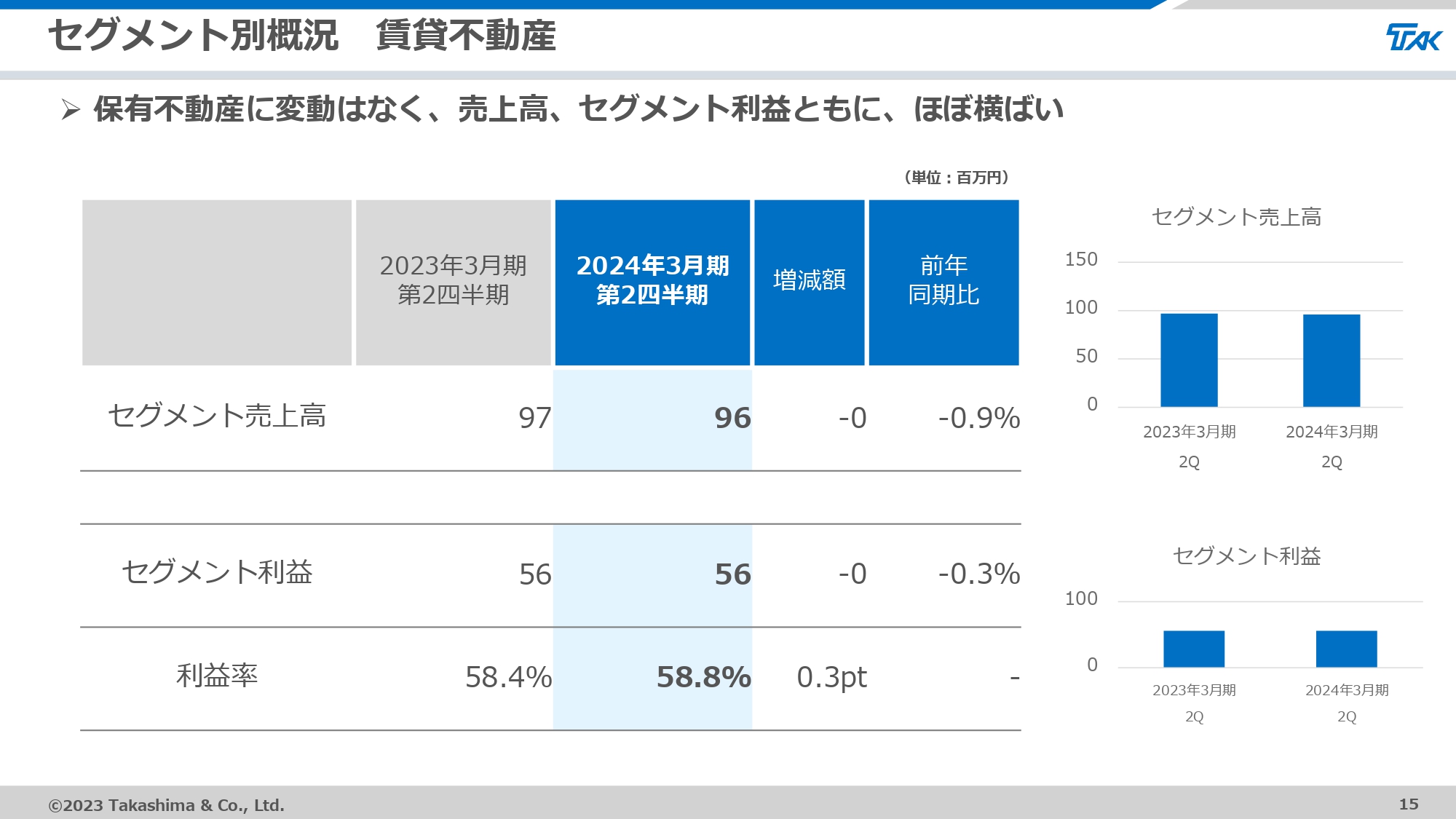

賃貸不動産セグメントの主な内容についてご説明します。保有不動産は前期末から変動がなく、売上高・セグメント利益ともにほぼ横ばいです。この結果、賃貸不動産セグメント全体の売上高は前年同期比0.9パーセント減の9,600万円、セグメント利益は前年同期比0.3パーセント減の5,600万円となりました。

2024年3月期 連結業績予想修正

2024年3月期の連結業績予想についてご説明します。2023年6月に実行した岩水開発の買収、および当第2四半期の業績等を勘案し、通期連結業績予想を上方修正しました。

2023年5月に発表した前回予想比で、売上高は5.6パーセント増の940億円、営業利益は27.8パーセント増の23億円、親会社株主に帰属する当期純利益は6.3パーセント増の17億円と予想しています。前期比では、売上高は18パーセント増、営業利益は30.3パーセント増、当期純利益は7.2パーセント増です。

2024年3月期 セグメント別連結業績予想修正

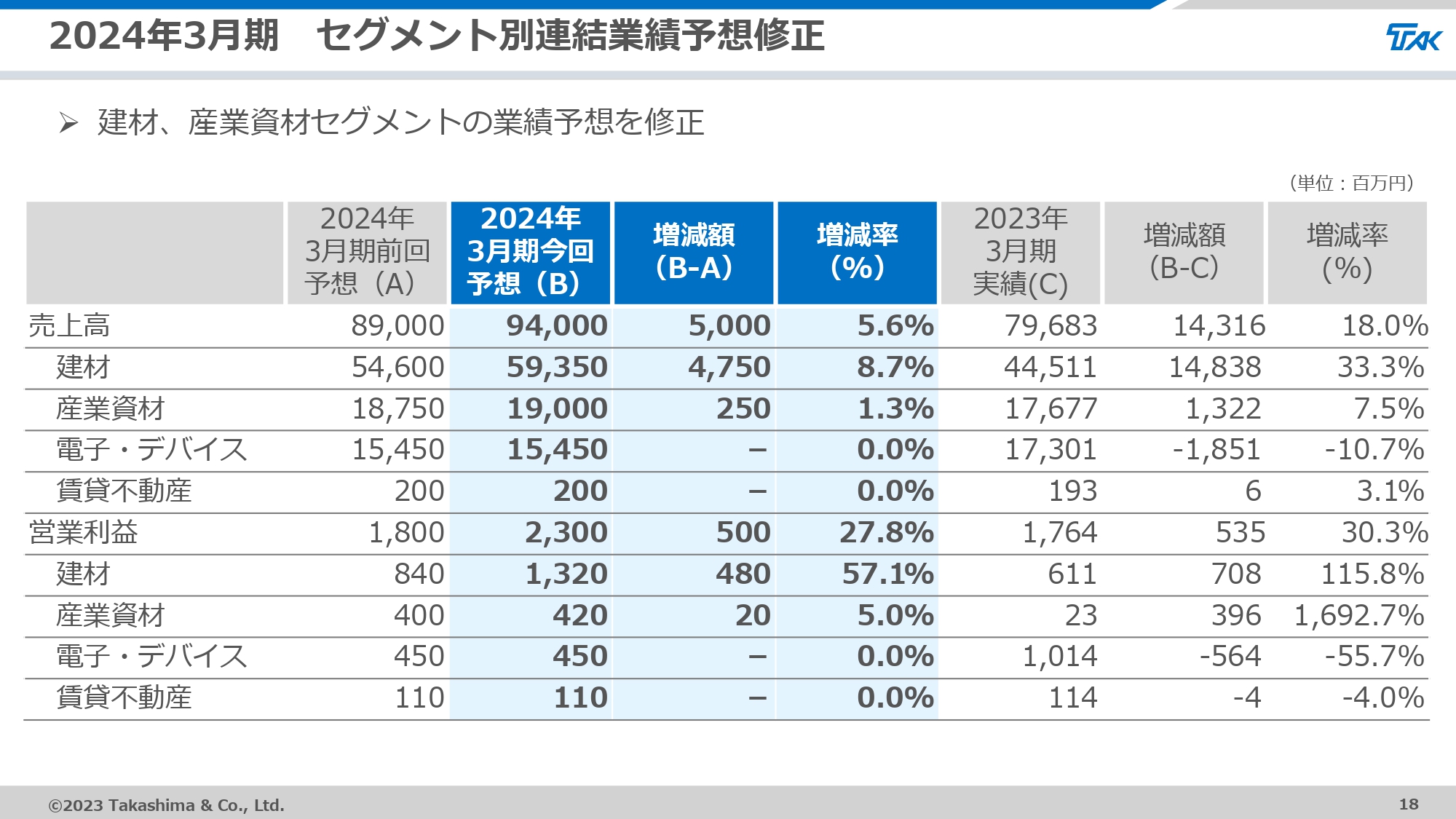

セグメント別連結業績予想については、建材、産業資材セグメントの業績予想を修正しました。

建材セグメントにおいては、先ほどお伝えしたとおり、主に買収した岩水開発の業績が寄与し、売上高・営業利益とも前回予想値より増加する見込みです。産業資材セグメントは若干の増加です。電子・デバイスセグメントの業績予想については変更ありません。

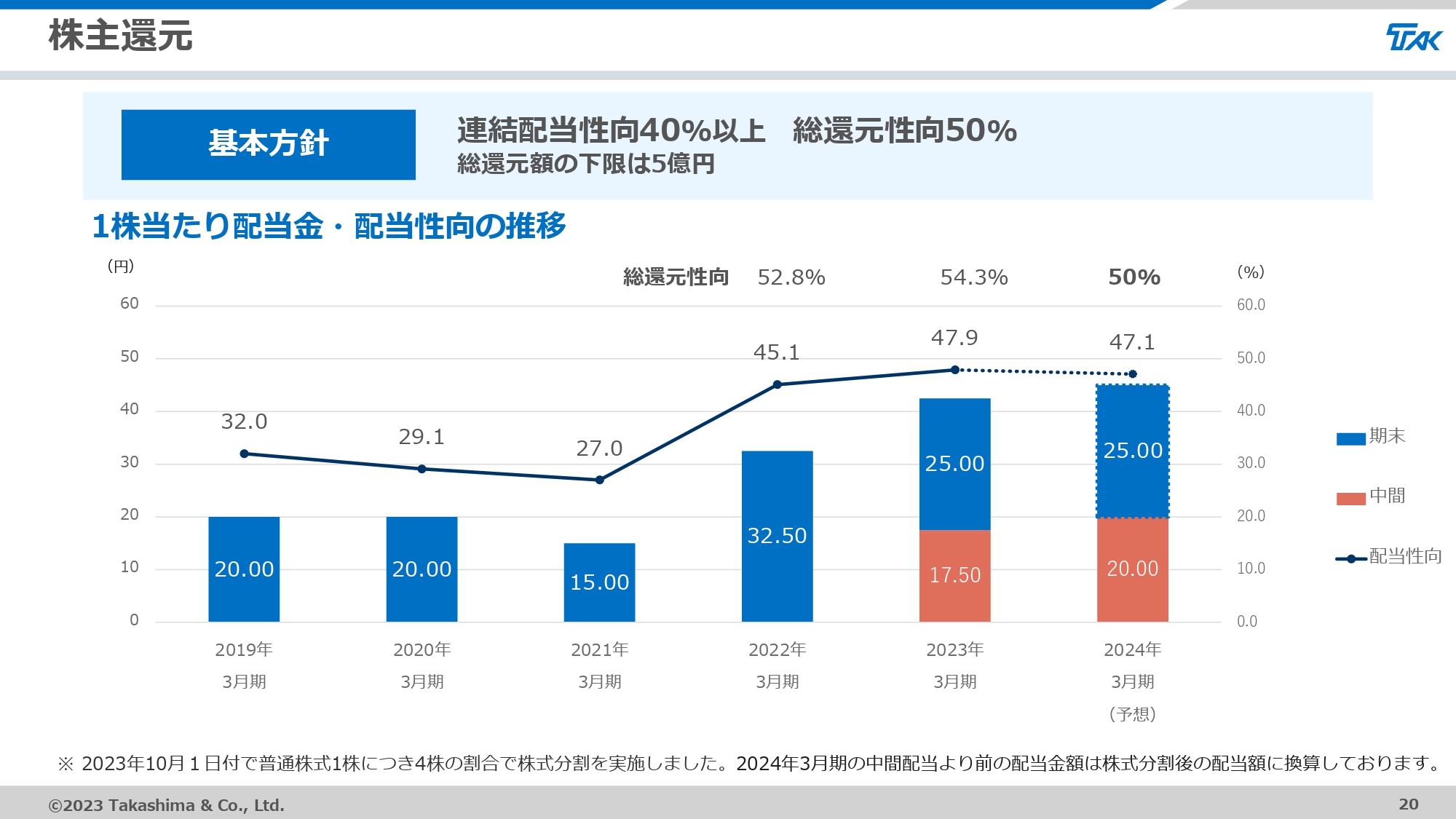

株主還元

株主還元についてご説明します。2023年10月1日付で、普通株式1株につき4株の割合で株式分割を実施したため、スライドは株式分割後の配当金額に換算して配当金の推移を示しています。

株主還元の基本方針は、戦略的投資を伴う持続的成長を目指し成長投資を拡大させる一方で、資本効率性を意識した株主還元を実施することとしています。連結配当性向は40パーセント以上を目標とし、自己株式取得を加えた総還元性向は50パーセントを目処としています。

また、株主のみなさまへの安定的な還元を念頭に、総還元額の下限を5億円としています。2022年3月期以降、その基本方針に則った株主還元を継続しています。

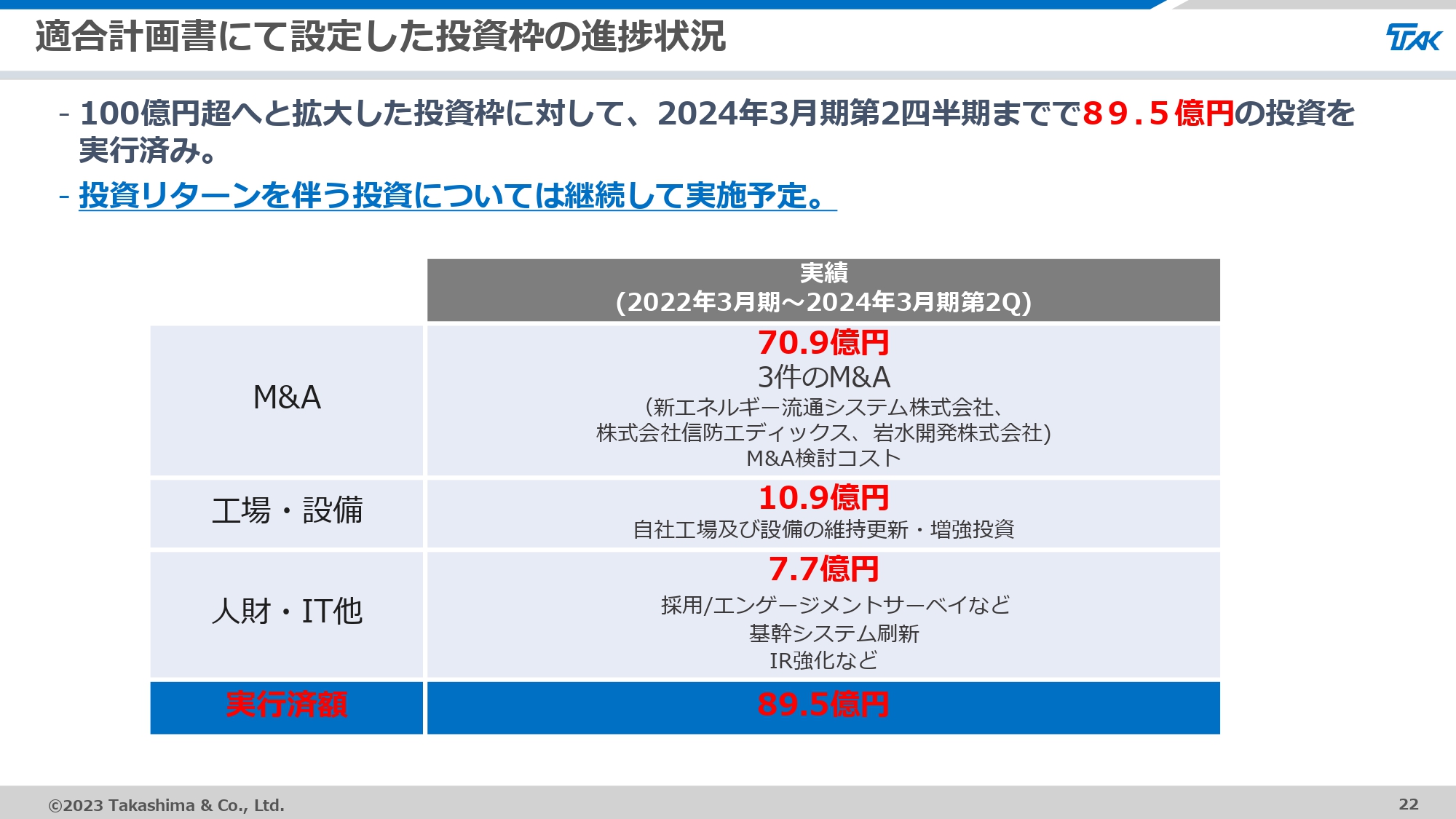

適合計画書にて設定した投資枠の進捗状況

高島幸一氏(以下、高島):社長の高島です。適合計画書の進捗状況についてご説明します。

適合計画書において投資枠を100億円超とし、当第2四半期までに3件のM&A、工場・設備、人財・ITなどに合計89.5億円の投資を行ってきました。今後も、投資リターンを伴う投資については案件次第で継続して実施する予定です。

M&A実績(子会社化)

これまでのM&A実績です。2022年12月に新エネルギー流通システム、信防エディックス、2023年6月に岩水開発を子会社化しました。こちらは、中計サステナVのM&A戦略の基本方針である既存事業の機能強化および既存事業の周辺展開に基づくものです。

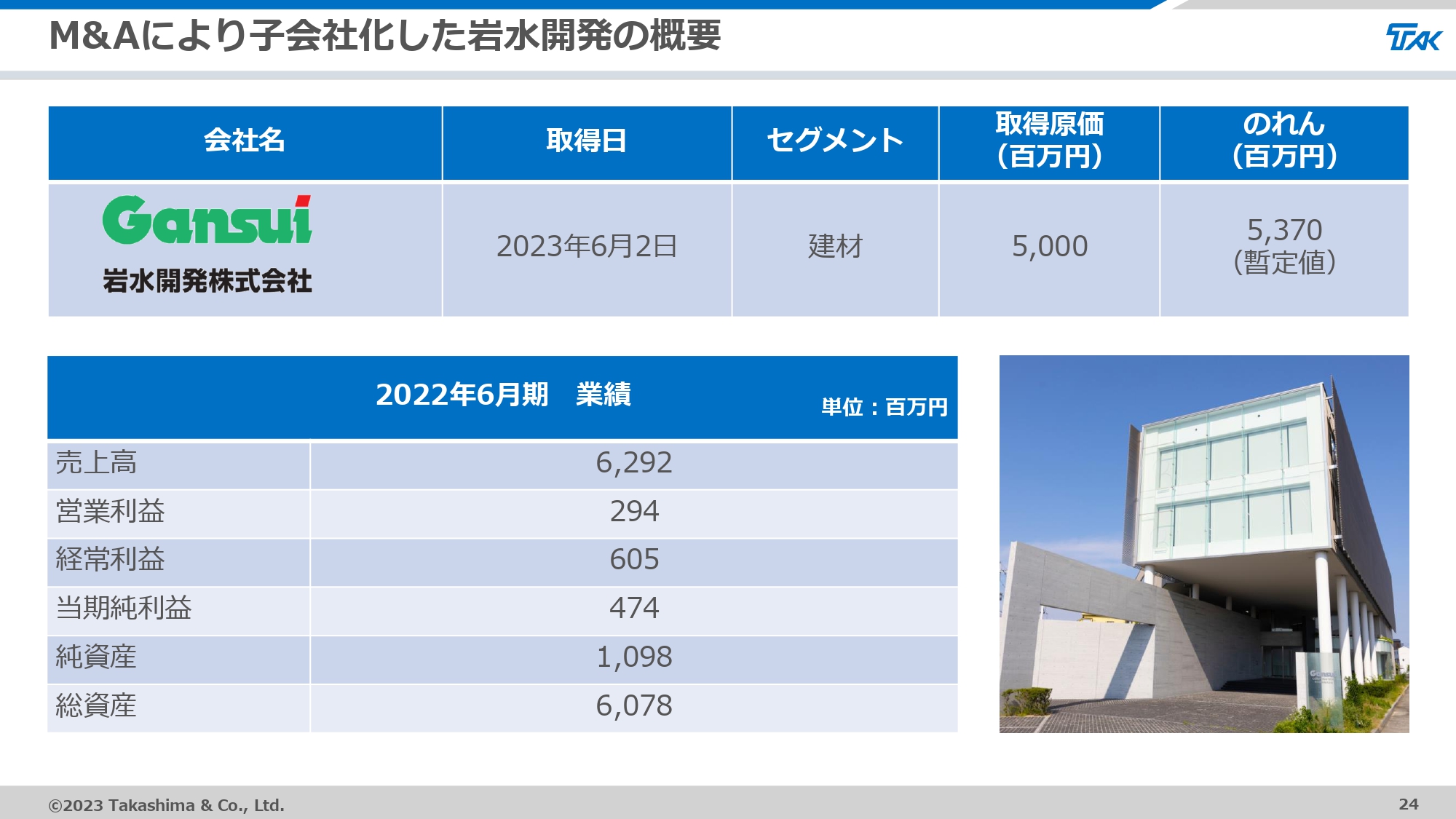

M&Aにより子会社化した岩水開発の概要

2023年6月2日に子会社化した岩水開発についてご説明します。セグメントは建材セグメントです。2022年6月期の業績については、売上高は60億円超、当期純利益は5億円弱です。

スライド右下の写真は岡山県にある本社社屋です。こちらの社屋は「岡山市景観まちづくり賞」を受賞しています。

岩水開発の概要

岩水開発は1965年に創業し、58年の歴史を持ちます。事業内容は、地盤調査事業、建築地盤改良事業、土木地盤改良事業等です。スライド右側に、今年放映したテレビコマーシャルのURLを掲載しています。岩水開発の概要をコンパクトに動画にしています。後ほどURLからご覧いただきたいと思います。

岩水開発の事業

岩水開発は、地盤改良・地盤調査に関して、設計・施工まで一貫して対応できるトータルソリューションの提供により、中四国においてリーディングカンパニーの地位を確立しています。特に干拓地として発展してきた岡山県では、地盤改良において高いシェアを獲得しており、圧倒的な存在感を誇っています。

今後、当社ならびに岩水開発の持つ設計機能・施工機能のシナジーを追求し、さらなる成長を目指します。

適合計画発表後の株価推移

スライドのグラフは、適合計画書提出以降の当社の株価推移です。適合計画書では、成長投資・財務レバレッジの向上などの資本配分方針、投資リターンを伴う持続的な利益成長、株主還元の充実、コーポレートガバナンス・コードへの対応、IR体制の充実の5つの基本方針を定め、これらを着実に実施してきました。その結果、適合計画書発表後の株価は順調に推移しています。

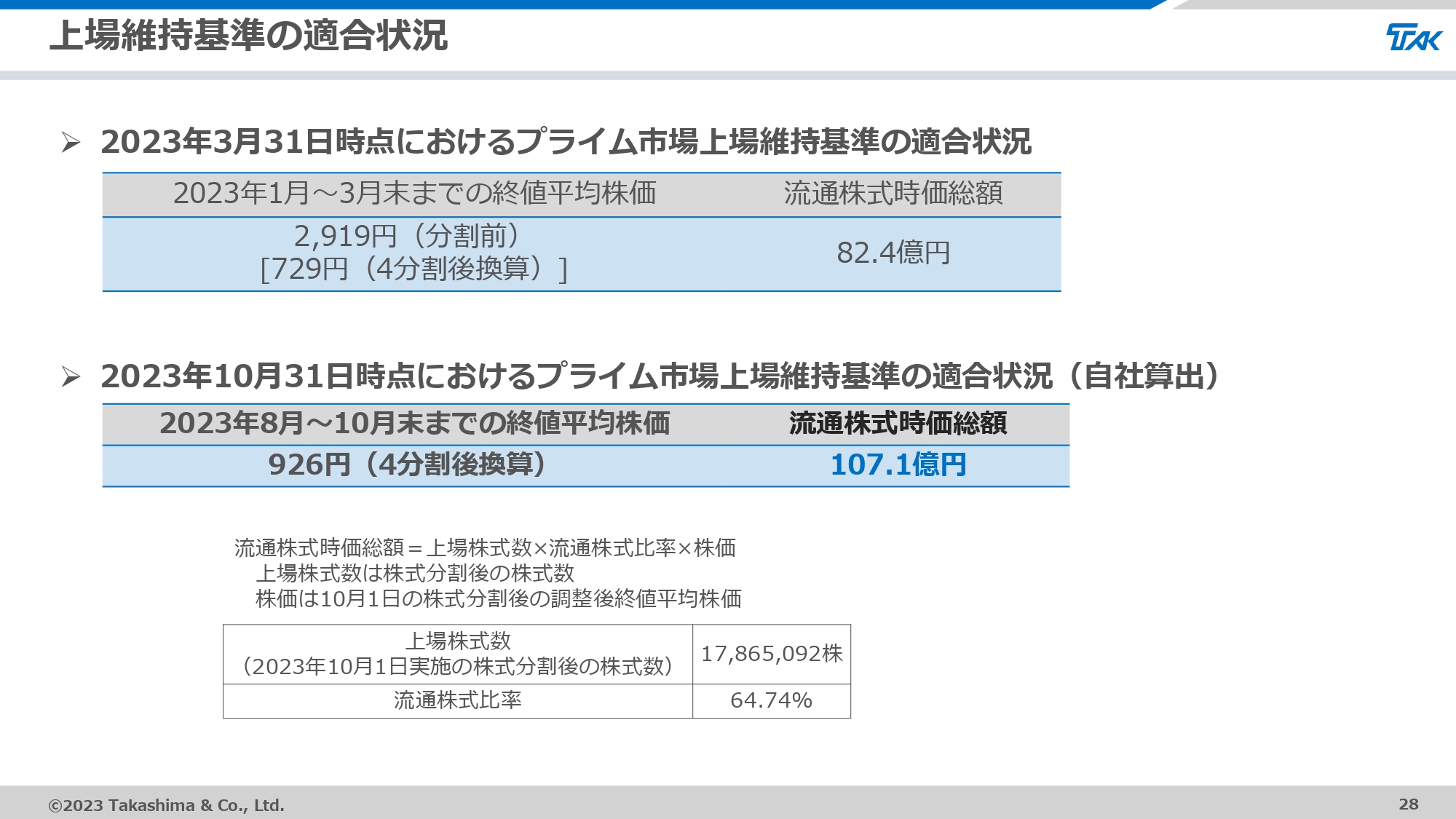

上場維持基準の適合状況

現在の上場維持基準への適合状況についてご説明します。プライム市場の流通株式時価総額の上場維持基準は100億円以上ですが、当社は2023年3月31日時点でこの基準を満たしていません。ただし、2023年8月から10月の3ヶ月間の終値平均株価は、自社で算出すると107.1億円でした。次回は2024年3月31日時点における状況で判定されます。

適合計画書では2026年3月末の達成を目指していますが、継続して企業価値向上策を実施し、前倒しでの上場維持基準達成を視野に入れています。

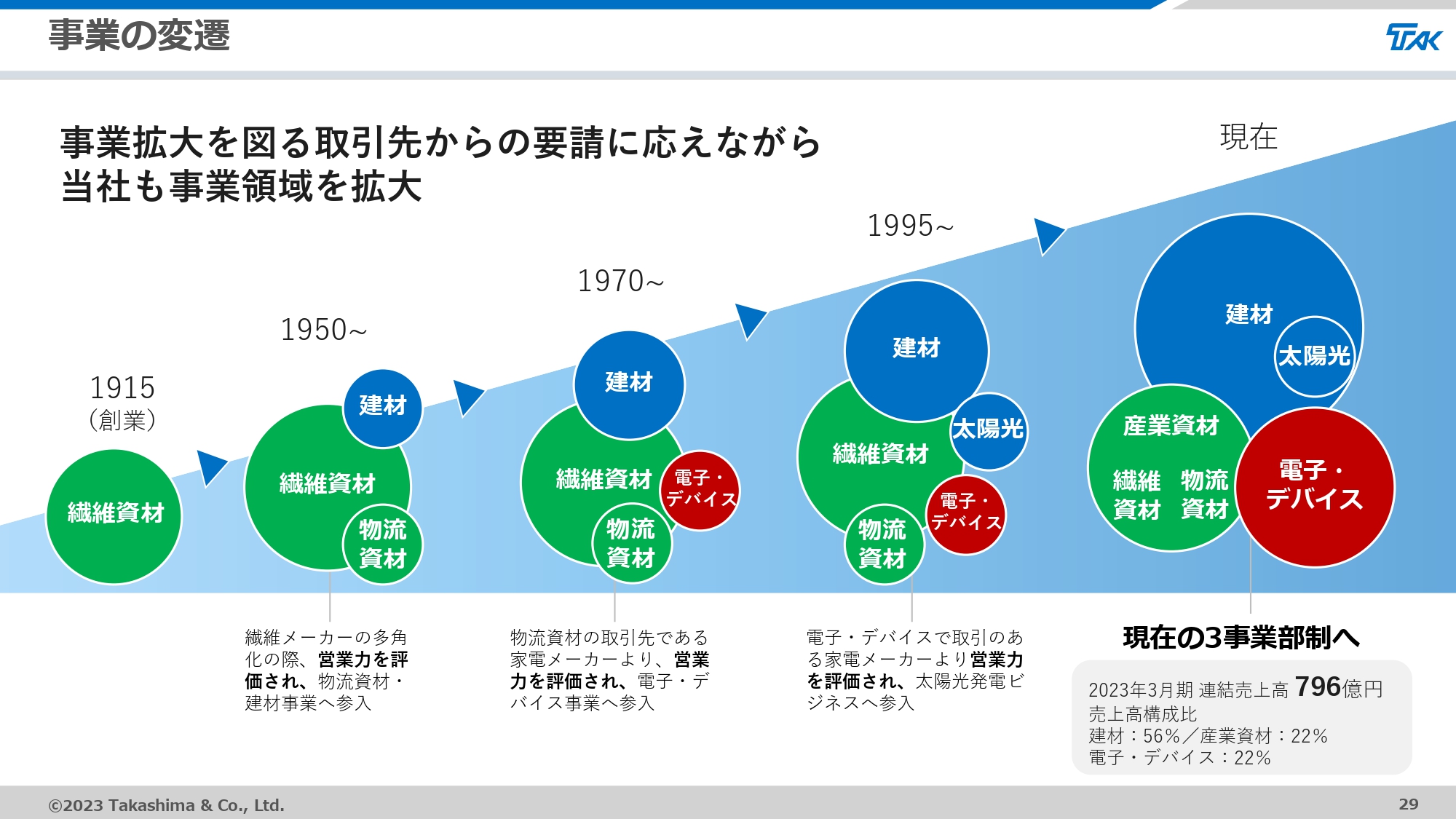

事業の変遷

当社グループの変遷についてご説明します。当社は1915年に、産業用繊維である重布を取り扱う繊維専門商社として創業しました。1950年頃から化学繊維メーカーの多角化の際に営業力を評価され、物流資材・建材事業へ参入しました。1970年頃からは、物流資材の取引先である家電メーカーより評価をいただき、電子・デバイス事業へ参入しました。

1993年にiTak (International) Limitedの前身となるTAK (Hong Kong) Limitedを設立しました。iTak (International) Limitedは、事業設立から今年で30周年を迎えます。

1995年頃から、電子・デバイスで取引のある家電メーカーより依頼され、太陽光発電ビジネスへ参入しました。

このように高島グループは、国内では繊維資材から産業資材、建材事業へと拡大してきました。海外においては電子・デバイス事業を拡大し、現在の3事業部制へと発展してきています。

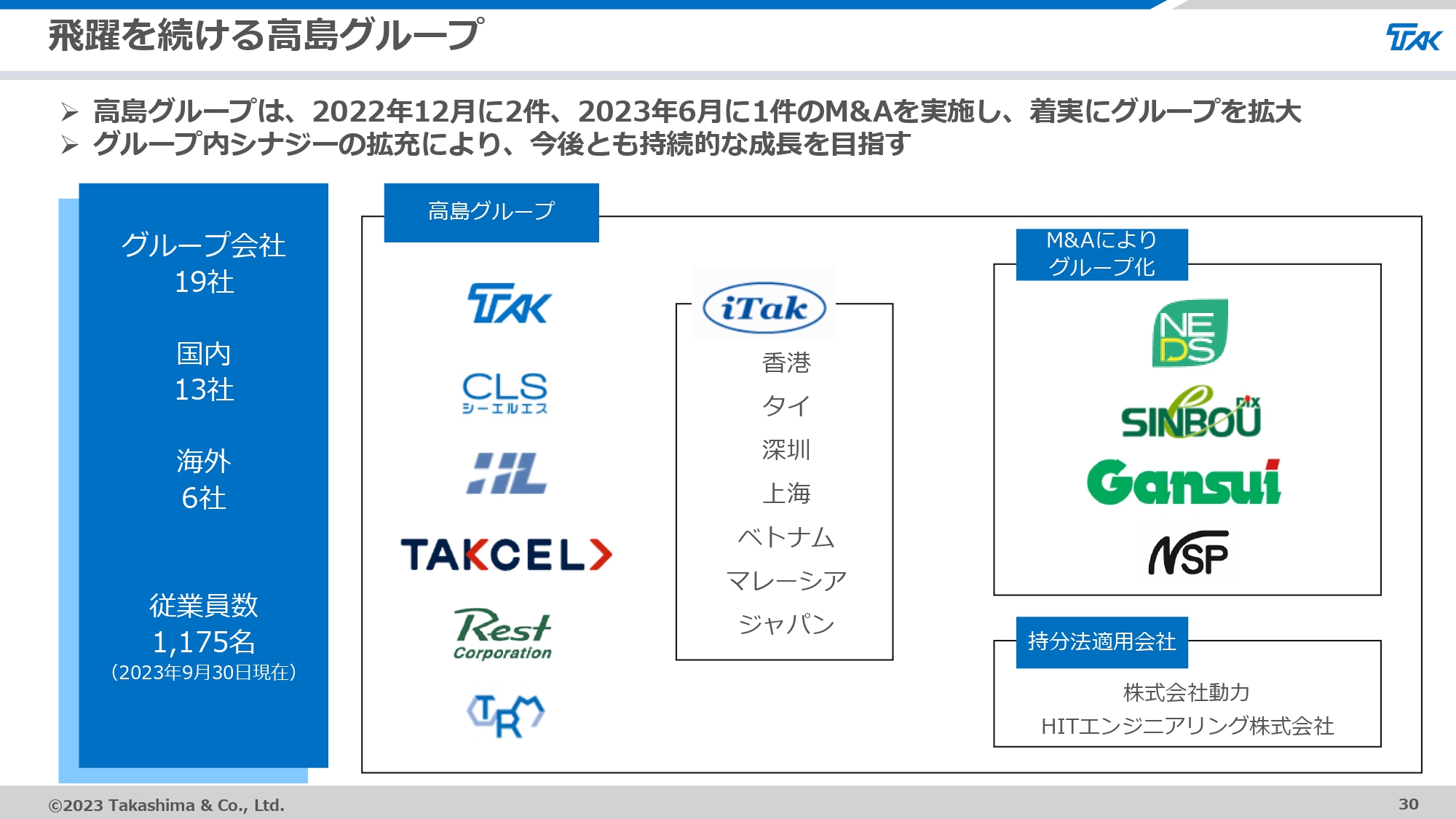

飛躍を続ける高島グループ

高島グループは、適合計画書を提出後、M&Aにより3社を子会社化しました。これにより、国内13社・海外6社の合計19社のグループ会社となりました。従業員数は2023年9月末時点で1,175名となり、着実にグループ拡大を推進しています。

今後とも、3つの事業本部を中心に子会社を統合的にマネジメントし、さらなる持続的な成長を目指していきます。今後の当社の企業価値向上にご期待ください。

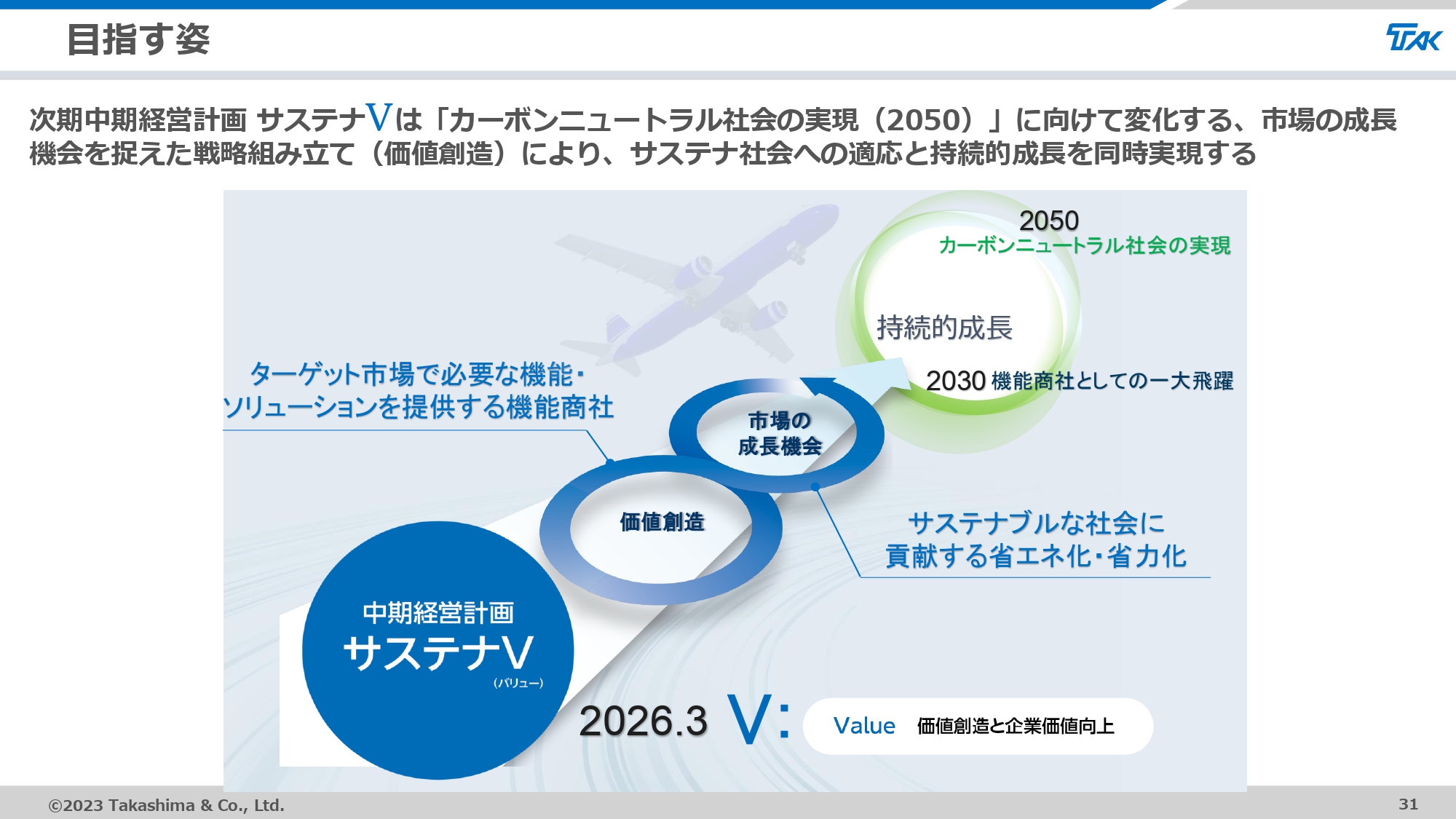

目指す姿

スライドは、現中期経営計画サステナVの目指す姿です。当社グループは引き続き、市場の成長機会をとらえた戦略の組み立てを通じた価値創造により、サステナ社会への適応と持続的成長を同時に実現することを目指していきます。

目指している持続的成長に向けて、中期経営計画も順調に滑り出しており、オントラックで進んでいると考えています。

質疑応答:電子・デバイスセグメントの今後の見通しについて

質問者:電子・デバイスセグメントは、流通市場で在庫が積み上がっているというご説明でした。その後はどのように見ていますか? 在庫調整が終わり改善に向かっていくのか、また、セグメントにおいて改善の見通しが立ちそうなのかをお聞きしたいです。

高島:電子機器は世界的な市場減速が起きていました。半導体など一部ではかなり改善の兆しが見えていますが、現在当社がメインで参入している家電関連の領域に関してはまだ先が見えていません。市場在庫の積み上がりのため、市場が好転していく場合には徐々に改善されてくると思いますが、しばらくは苦戦が続くという見方をしています。

ただし、その後の対策として、現時点でも営業強化を行いスペックインを進めることで、市場回復後に力強く回復できるようにしています。当社は一部でメーカー機能を持っているため、商社としてバリューアセスメント・バリューエンジニアリングの提案等を進めて、来る時に備える作業を進行中です。

質疑応答:今後のM&Aについて

質問者:M&Aをこれまでに連続3社と積極的に進めてきて、100億円という枠にも近づいてきています。今後もこのようなペースでM&Aを進めていくのでしょうか? この先の枠取りや、今後さらにM&Aを行いたい分野について考えを教えてほしいです。

高島:M&Aについては当初70億円と設定しており、その後100億円超に改めましたが、それもほぼ満たすようになってきています。スライドに100億円超とあるように、今後も身の丈に合った範囲で投資枠の拡大を行い、当社にチャンスがある領域については積極的にM&Aを進めていきたいと思います。

M&Aにおいては、当然PMIが非常に重要です。そのため、M&Aのペースとしては、PMIを確実に行い、その中で当社が間違いなく投資リターンを得られるかたちを確保していきたいと考えています。今の時点で3社のPMIを結論づけるにはまだ早いのですが、滑り出しは順調です。

今後M&Aを行う領域については、既存事業との関連性が高く、商圏が広がったり機能充実できたりする領域をメインに考えています。

今年については、建材関連では施工領域に踏み出します。こちらは、ラストワンマイルのような市場現場で動いている領域に対して機能強化が図れる領域です。当社のビジネスとの掛け合わせによる相乗効果が非常に大きい領域だと考えていますし、今後人手が足りないこの領域を押さえることが、当社の競争力をより高めると考えています。

このような領域には引き続き興味を持っており、今後の投資を積極的に考えています。当然、PMIを着実に行えることを前提に進めます。

そのような意味では、この1年間で3つのM&Aは速いペースでした。今後は、タイミングや投資案件をじっくり見極めながら進むペースになっていくのではないかと思います。ただし、出会いとともに判断することもあるかと思います。

質疑応答:短期借入金について

質問者:細かい話ですが、短期借入金が増えています。おそらくM&Aによるものだと思いますが、今後はどのように対応する予定でしょうか? 置き換えなどはありますか?

鈴木:おっしゃるとおり、岩水開発の買収に伴って一時的に短期借入金が増加しています。こちらに対しては、政策保有株式の縮減やアセットアロケーションを進める、あるいは本来の調達方法として適正な調達方法に借り換えを行うなど、いろいろな観点で施策を考えています。

質疑応答:資本コストを意識した経営に関する取り組みの情報開示について

司会者:「東証の求める資本コストを意識した経営に関する取り組みについて、御社は開示していないようですが、今後どのように取り組んでいくのか教えてください」というご質問です。

高島:こちらを開示していないと捉えられることは若干不本意なところです。現在当社で実施している適合計画書あるいは中期経営計画に基づく各種の取り組みは、資本効率性を意識して作成したもので、コンセプトは十分包含していると思っています。

東証が求める開示については、現在取締役会でも検討している最中です。今後、体制が整い次第開示していきたいと考えています。