2023年11月27日に開催された、株式会社INPEX INPEX Investor Day 2023の内容を書き起こしでお伝えします。

スピーカー:株式会社INPEX 代表取締役社長 上田隆之 氏

株式会社INPEX 取締役副社長執行役員 再生可能エネルギー・新分野事業本部長 川野憲二 氏

株式会社INPEX 専務執行役員 オセアニア事業本部長 大川人史 氏

株式会社INPEX 取締役常務執行役員 水素・CCUS事業開発本部長 滝本俊明 氏

株式会社INPEX 常務執行役員 アジア事業本部長 渡邉章弘 氏

Investor Day 2023

上田隆之氏:みなさま、こんにちは。社長の上田です。本日は、寒い中お集まりいただき誠にありがとうございます。また、Zoomでご参加いただいている方々にも御礼を申し上げます。

今回のInvestor Dayは、当社にとって初めての試みです。開催の理由を一言だけお話ししたいと思います。当社は8月に持続的な企業価値の向上策に関する考え方を提出しました。

その際、資本効率をより意識した経営に変えていくこと、成長戦略について投資家や株主のみなさまの理解を深めていくこと、株主還元や投資家との対話を進めていくこと、この3つの柱を一体的に進めていくことが必要だと考え、今後取り組んでいきたいと思っています。

本日は内外の投資家のみなさまにより深く、当社の現状や今後の戦略・考え方をご理解いただきたいと思い、このような時間を設けました。

本日の構成は、イクシスLNGプロジェクト、アバディLNGプロジェクト、その他水素等々、いくつかの主要なプロジェクトに関する現状をご説明した後、質疑応答を行います。最後に私も参加して、包括セッションというかたちでそれ以外のプロジェクトや会社全体の戦略等についてお答えする流れです。

不慣れな点もありますが、このような試みは今後も続けていきたいと思います。本日の説明会終了後は、忌憚のないご意見をいただき、それを踏まえて改善に努めたいと考えています。長丁場ではありますが、どうぞよろしくお願いします。

プロジェクトヒストリー

大川人史氏(以下、大川):オセアニア事業本部長の大川です。イクシスLNGプロジェクトについてご説明します。私は18年間の西豪州パースでの駐在を終え、つい最近日本に帰ってきました。

途中で一度日本に帰っていますが、1998年のプロジェクト立ち上げから2023年11月上旬までパースにいたため、いろいろなエピソードを交えながら歴史を振り返り、プロジェクトの現状、課題、今後の取り組み等をご説明します。それでは、よろしくお願いします。

歴史を振り返ると、1998年に鉱区の権益を取得し、2018年に生産を開始しています。この20年間は、支出しかないため大変苦しい時代を過ごしました。スライドに「3名からスタート」と記載がありますが、この3人のうちの1人が私です。当初、西豪州には拠点がまったくなく、銀行もない中で、100万円の仮払金を握りしめて駐在しました。

事務所を開設し、「最初の掘削キャンペーンを終えろ」という指示のもと、このプロジェクトはスタートしました。

2000年に井戸を3本掘り、3本とも当たるという試掘の成果を収めました。現場としては、この掘削結果を受けて大変盛り上がり、私から東京本社に報告しましたが、「リモートエリアに中途半端なガスを発見してどうするんだ」と言われてしまいました。非常に失意の中、第1回の駐在を終えて日本に帰ることから始まったプロジェクトです。

2008年にはダーウィンにLNGプラントの基地を作りましたが、ここまでが非常に苦しかったのをよく覚えています。私どもは西豪州の沖合でガスを発見したため、西豪州の陸地で開発しようと思いました。しかし当時は、私ども以外にも数社、俗に言うメジャーが西豪州でプロジェクトを開発しようとしていました。

ご承知のとおり、オーストラリアは環境許認可を取ることが非常に厳しいところです。環境に与える影響が大きすぎることから、全員で1つの場所でハブとして開発するように要求を受けました。それぞれの会社の開発コンセプトも違えば、タイミングも違い、フィナンシャルストレングスも違う中で、私どもとしてはこのハブ構想を受け入れられない状況でした。

このような中、2008年に近づいた時に北部準州政府から「ダーウィンでLNGプラントを立ち上げないか」というお話がありました。これには背景があり、すでにコノコフィリップス社がオペレーターとして行っていたダーウィンLNGプロジェクトがありました。

「北部準州のダーウィンはガスReadyだ」という話があり、強力な北部準州政府のサポートが得られる環境ができました。

ただし、みなさまもご承知のとおり、890キロメートルのパイプラインを引かなければいけません。これは技術的に可能なのかが最後の課題でしたが、技術本部から大丈夫だと連絡が来たため、ダーウィンに行くことを決定しました。

2008年から2012年のFIDまでについては、会社も含めてイクシスLNGプロジェクトは相当な発見だと気づき、いろいろな会社の後押しもあってFIDにこぎつけることができました。そこでEPCに入るわけですが、最初の問題は、世界各国のコントラクターを活用してモジュールを作らなければならず、これを最終的にダーウィンやオフショアに持っていかなければならないことです。

このような中、まず建造に関しては41ヶ国、企業としては3,300企業、最終的には約3万人の方が尽力し、このプロジェクトができました。

当然大変なEPC期間でしたが、未開発のテクノロジーを使わないプルーブンテクノロジーで臨むことで、いずれ完成するだろうと確信していました。ただし、スケジュールが遅れてコストが増えるという厳しい状況の中で立ち上がりました。そして2018年に生産を開始し、現在に至ります。

この歴史の中で大事なことは、建設地を決めることと、人材が集まらなかったことです。みなさまもご承知のとおり、当時のINPEXは世界でも知られていません。政治家からは弱小企業のINPEXというイメージがあり、日本人ができるわけないと言われた時代だったため、この時代が一番苦しかったです。

EPCに入ってからスケジュールとコストがかかりましたが、完成から5年間、安定操業を続けています。

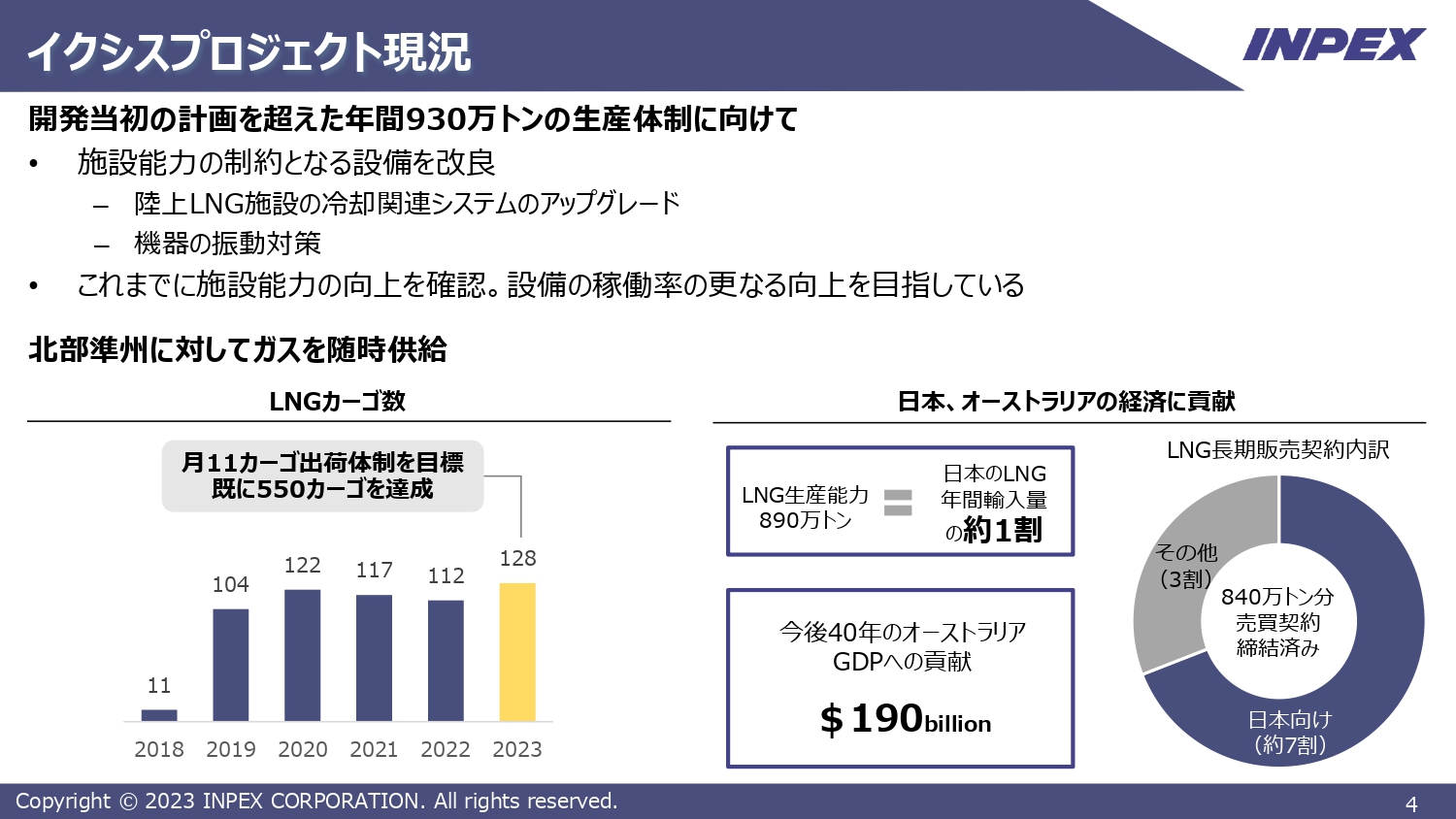

イクシスプロジェクト現況

現況について、具体的にご説明します。中期経営計画でもお伝えしている年間930万トンの安定的な生産体制の構築については、オフショアの井戸の生産能力があり、次いでオンショアの施設の処理能力があり、さらにどのくらいの割合で稼働するかで年間の生産量が決まります。

オフショアの能力とも見合ったオンショアの年間平均生産能力が例えば108パーセントあり、稼働率が86パーセントあれば、年間930万トンを達成できます。

現在、オンショアは108パーセントの能力があり、恒常的に生産しているため、事故等なく86パーセントの稼働率があれば生産できる状況です。5年間生産してきましたが、現在998カーゴ目で、年内にめでたく1,000カーゴを迎えます。

これはLNGだけではなく、LPGや、オフショア、オンショアのコンデンセートカーゴを合わせたもので1,000カーゴです。12月上旬には達成するため、5年間、安定操業をよくできたと私も思っています。

これからの課題としては、安定的に生産するためにはチャレンジが必要です。この2年間で大規模シャットダウン等を行い、施設の健全化・強靭化を図ってきました。複雑で巨大な施設のため、課題がなくなることはありません。これからも課題の中でリスクを考えながら進めていきますが、小規模なトラブルはあります。

2023年も小規模なトラブルが重なり、当初の予定より少し生産が減少しましたが、それでも2023年は128カーゴを出すことができる見込みです。暦年と比べて生産能力が上がっている証だと思います。

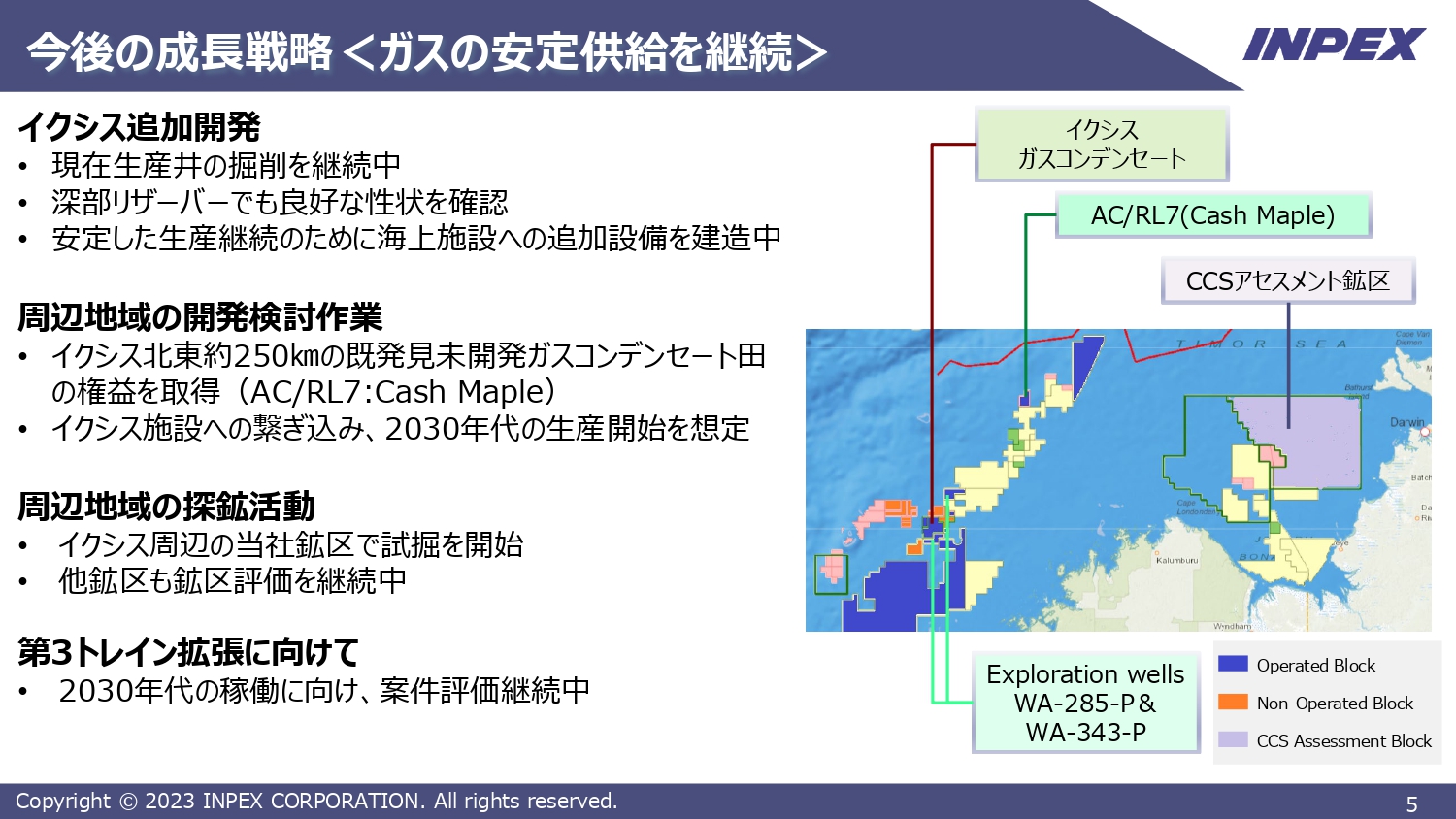

今後の成長戦略<ガスの安定供給を継続>

みなさまからよくお問い合わせがある今後の成長戦略についてです。まずはイクシスの追加開発です。生産を続けると、当然ながら埋蔵量や生産量が落ちていきます。840万トンのプラトー生産を続けるためには、埋蔵量や生産量を落とさないようにしなければいけません。

そのために必要なことは、バックフィルという追加開発です。方法として、1つは実際に保有している鉱区の中でのガス層からの開発、もう1つは別の既発見未開発構造ないしは探鉱を行い、生産量をキープしていくことです。

イクシスは全体で50本の井戸を掘る予定ですが、現在は26本掘り終わり、22本の井戸で生産しています。やはり50本全部を掘ると相当なコストがかかるため、ここに関しては井戸のオプティマイゼーションを図っています。

また、イクシスには2つのガス層があります。そのうちの1つはブルースター層で、コンデンセート分が多い私どもの主流です。CO2コンテンツは8パーセントから9パーセントほどあります。

その下の層にはプローバー層がありますが、これはCO2含有量が約15パーセントと多く、プローバー層を総合開発する場合はCO2対策をしっかり行わなければいけません。現在そちらに取り組んでいます。

周辺鉱区の開発検討作業については、自前のものだけではなく、プラトー維持のためにいろいろなチャレンジが必要です。最近、ある会社から既発見未開発構造を取得しました。これによりプラトー期間は約3年伸びると思っています。

取得の背景については、この周辺に良いプロスペクトがあるため、一緒に開発することで寿命をもう少し伸ばすことが可能ではないかという期待感もあり、この鉱区を取得しました。

周辺地域の探鉱活動については、現在イクシス周辺で2つの探鉱を予定しており、1つの試掘を始めました。今週中にはターゲット層に入ります。

イクシス周辺で探鉱すると、ここでもし少量でも見つかれば、イクシスにつなげることで事業化できます。これは非常に大きなアドバンテージです。探鉱というリスクはありますが、あえてリスクを取って開発につなげたいと考えています。

第3トレイン拡張については、大変重要な課題になっています。私どもは、まずはプラトー生産をバックフィルできちんと維持した上での拡張を考えています。具体的な進捗としては、すでに絞り込みが済んでおり、鉱区取得の動きに入っています。

2024年度の第1四半期、第2四半期で権益取得のプロセスに入るため、その過程で私どもの会社の名前がパブリックに開示されると思います。それまでの間はご容赦ください。ただし、確実に第3トレイン拡張のための作業は進めているとご理解ください。

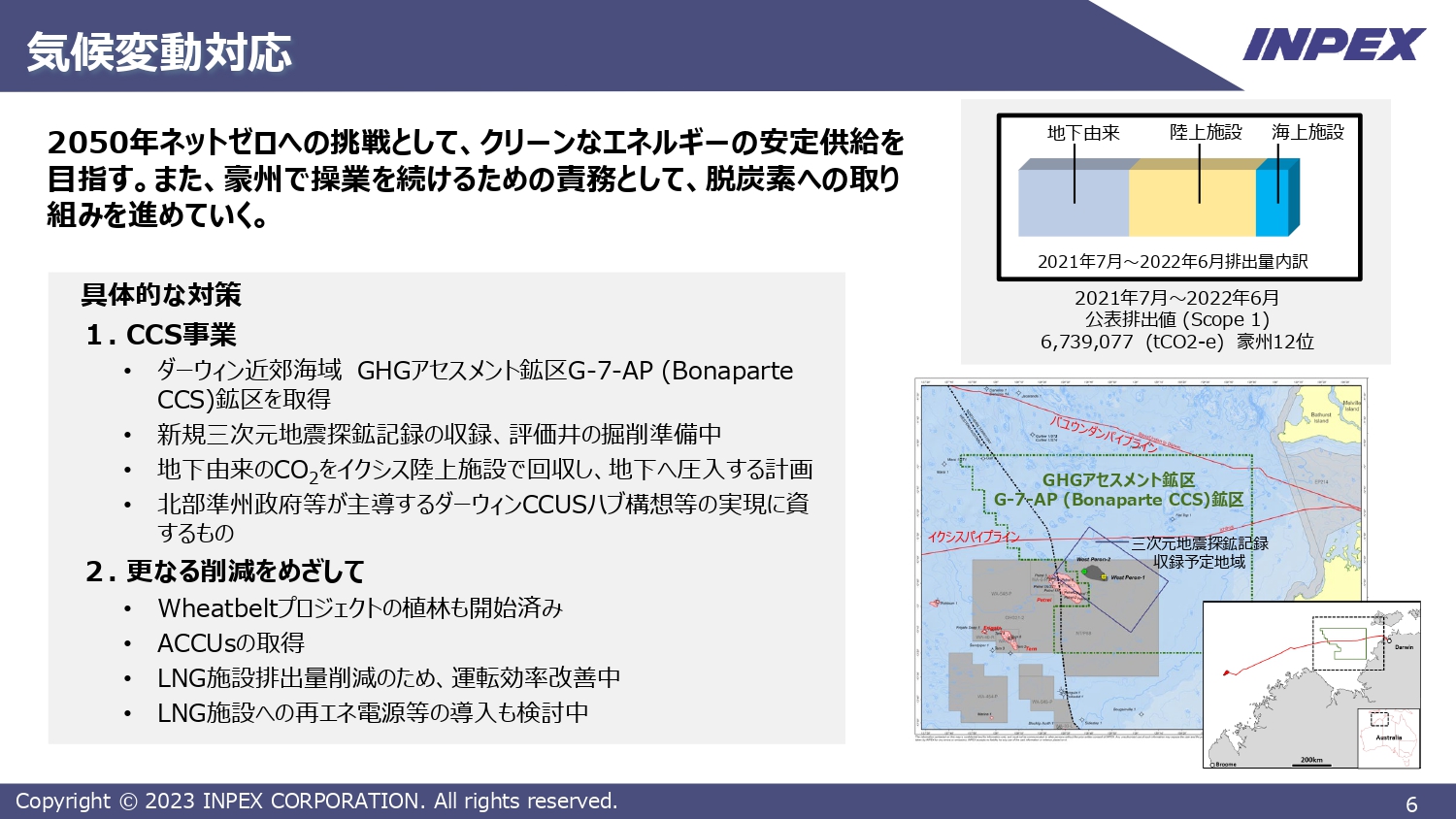

気候変動対応

今までイクシスの生産に関してお話ししてきましたが、ご承知のとおり私どもに対して非常に強い風当たりがあります。すなわち気候変動対応にしっかり取り組まなければ、イクシスの存続そのものが難しくなります。Maintain license to operateと言いますが、豪州で操業を続けるための責務として、しっかりと気候変動に対応していかなければいけない状況です。

そこで現在、3つの柱を考えています。1つはCCS(Carbon dioxide Capture and Storage)をしっかり行い、出てきたCO2を地中に埋めます。

2つ目は、オフショアもオンショアも燃料を燃やすためCO2が発生します。これを電化することを考えており、ディ・カーボナイゼーションを進めていく必要があります。

これだけでは不十分だと考え、3つ目として現在、西豪州で植林事業を進めています。この3つの柱を掛け合わせて、今後のCO2対策を行いたいと考えています。

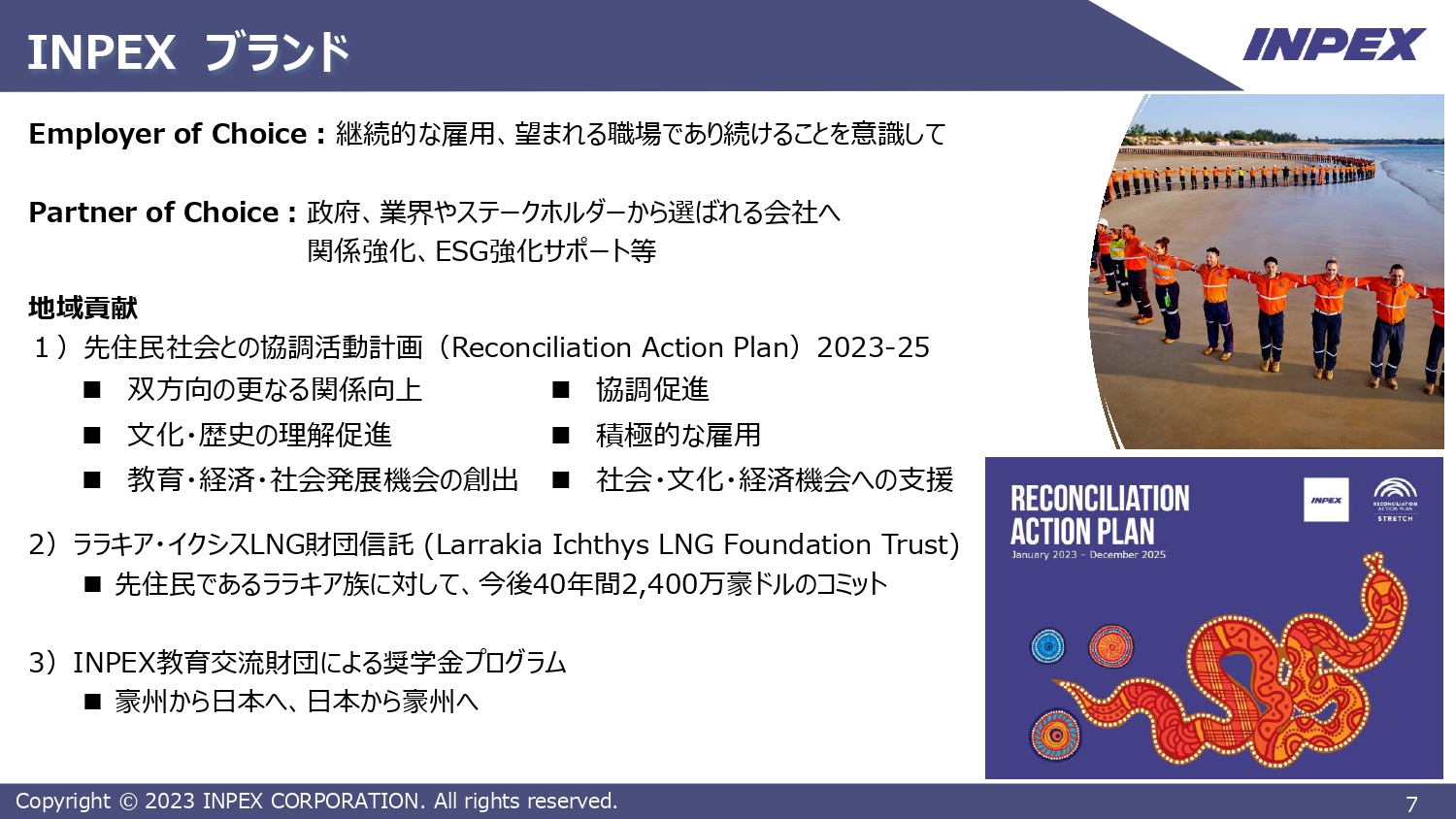

INPEX ブランド

ここまで技術的なお話をしてきましたが、最初にお話ししたように、INPEXは無名だったため人材を集めるのに非常に苦労しました。しかし、最終投資決定をしてからプロジェクトが始まると、「このプロジェクトは本物だな」という印象を持たれて、そこから徐々に人材が集まるようになりました。

しかし、人材が集まってからも、豪州の人材マーケットは流動的なため、私どもにしっかりとしたリテンションストラテジーがなければ人材はどんどん去っていきます。

そのような中で掲げた標語は「Employer of Choice」、「選ばれる会社」です。すなわち「この会社で働きたい」と思われるような努力を全社的に行っていこうという意味です。現在はこれが広まり、「INPEXは良い会社だな」と、他社を辞めてINPEXに入りたいという人材が豪州で非常に増えています。したがって「Employer of Choice」の考え方はだいぶ浸透してきたと思います。

もう1つの標語は、「Partner of Choice」です。パートナーから「INPEXと一緒に組みたい」と思われることは非常に重要です。特に気候変動対応等は業界の共通の課題になっているため、1社1社別々に取り組むのは非常に非効率です。他社と一緒にお互いの強みやシナジーを発揮させながら事業展開していくことは、極めて重要だと思います。

そして、最終的には人材です。良い人材を確保したものが勝つため、私どもも今後は良い人材の確保だけではなく、いかにリテインするかを考えながら進めていきたいと思います。

地域貢献については、日本では少し意味合いが異なると思いますが、先住民の方々の存在は重要です。私どものオフショアは別ですが、オンショアのサイトは先住民の方々がトラディショナルオーナーとして認識されている場所です。

ダーウィンのトラディショナルオーナーはネイティブタイトルを持っていません。ネイティブタイトルを持っていなければ無視してよいのかというと、それはまったく違う話です。そこで私どもは、ネイティブタイトルを持っていないことを承知しながら、一緒に彼らの将来を考えるため、今後40年間で2,400万豪ドルのパッケージを提案しました。

いろいろなお話を聞いていますが、欧米の会社はけっこう乱暴なところがあります。お金だけ支払って先住民の方に従ってもらうという企業が多かったらしく、エネルギー会社に対する印象が悪いです。

そのため、最初に彼らと会った時に、「あなた方には何が一番必要なのか」を、膝を詰めて話し合いました。彼らにウィッシュリストを出してもらい、その中から私どもが事業としてできることをお話ししました。彼らは年配の方をとても尊重しているため、そのような方にこのようなケアをしてほしいという要望があったため、それを取り入れようと考えました。

将来のためには若い方への教育も必要だろうと考え、話し合いをしながら非常に良い関係を築いています。

これまでいろいろな会社が取り組んできたと思いますが、日本人ならではのアプローチがあると思います。日本人は異文化や年配者を尊重するカルチャーがあり、彼らと非常に近い考え方を持っていますので、その結果、良い関係を築けることになりました。その他にも奨学金のプログラム等を行いながら、豪州における地位を確固たるものにしようとしています。

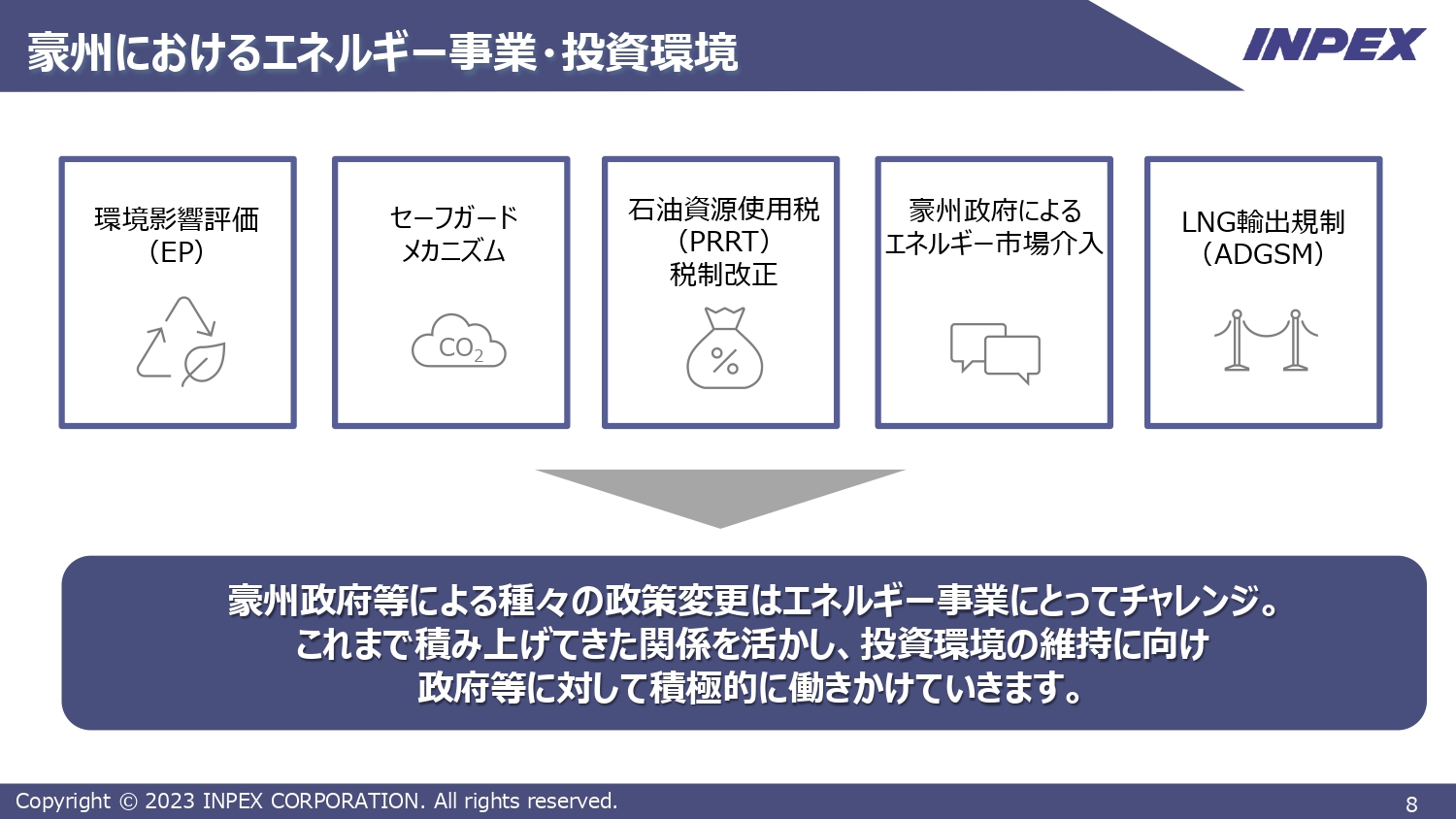

豪州におけるエネルギー事業・投資環境

みなさまもご承知のとおり、豪州は政府が労働党に変わった関係で新しいポリシーを出しています。スライドに記載のとおり5つありますが、どれも私どもの事業をサポートしているものではありません。

この中で特に影響が大きいものが2つあります。まず、環境影響評価です。例えば井戸を1本掘るに当たり、油が漏れた際の影響はどこまで及ぶのか考える際、最初は国を超えたインドネシアまで含んでいました。法律が非常に悪く、いろいろな企業が対応に苦戦した結果、豪州では今後の開発は難しいのではないかとコントラクター等が逃げていきました。

しかし私どもは、昔からこの点に関して徹底的にコンサルテーションしてきました。環境影響評価が強くなってから初めて私どもが評価のプロセスのアプルーバルを取れたことで、先ほどお話しした探鉱活動に入ることができました。

今後も豪州政府の中では厳しい引き締めが行われる可能性があるため、油断することなくステークホルダーとのエンゲージメントを強めていきたいと考えています。

次にセーフガードメカニズムです。こちらに関してはいくつか問題があります。豪州政府は基本的に2050年までにネットゼロにするという目標があり、CO2排出量に関するベースラインがあります。ベースラインを超えたものに対してはペナルティを科すというもので、私どもの経済性を圧迫しています。

ただし、先ほどお話ししたように、私どもは最初からCO2削減に努めなければならないと考え、そのために私どもがオペレーターとしてボナパルトCCSにてCO2を埋めるという作業に向けてずっと取り組みを続けてきたため、今回の政策の変更はより厳しくなりましたが、予見はしていたため慌てるところではありません。

このように豪州政府は環境を中心とした締め付けを強めてきています。最近は、行き過ぎた再生可能エネルギーについてみなさまも含めて世界的に感じていると思いますが、ガスが当面の間エネルギーの中心になっていくという認識が高まってきたと思います。そこで豪州政府が若干舵を切り直したため、私どもとの対話の土俵に乗ってきたという印象があります。

今後はCCSなしに豪州の排出量規制を達成できません。ですので、日本政府の力も借りながら、豪州政府からも補助金をいただき、経済性を改善するよう、そしてCCSがビジネスにできるよう努力していきたいと思います。簡単ではございますが、私からのご説明は以上です。

質疑応答:探鉱開発と第3トレイン拡張について

質問者:初めてのIRデーということで、冒頭からざっくばらんなお話をうかがい、夜の懇親会のスタートかと思うほど非常にいろいろなお話を聞かせていただきありがとうございました。

2点質問があります。1点目は、冒頭のプラトー生産維持のための探鉱開発のお話に関する質問です。井戸の本数のお話がありましたが、現状見えている限りでうかがいます。

タームとの兼ね合いがあると思いますが、どれくらいの期間で何本の井戸を掘る必要があるのでしょうか? 今回Cash Mapleの権益取得もありましたが、追加の井戸の取得も含めて、安定生産維持のために継続的なCAPEXが必要になるのかを教えてください。

2点目は第3トレイン拡張に向けて、ボナパルトCCSも大きなプロジェクトだと思うため、それとの前後関係を確認したいです。先ほど第3トレインに向けて、今後具体的なステップがあり得るというお話がありました。一方で最後のご説明のとおり、セーフガードメカニズムを考えると、特に新規探鉱分は排出カウントが非常に厳しいと思います。

第3トレインより前にボナパルトCCSが運転開始になることが必須になると想像しますが、前後関係についてどのように考えているか、見解を聞かせください。

大川:最初の質問からお答えします。現在、2つの掘削を行っています。なぜ今行っているかというと、もともとは2030年あたりに生産が落ちてくると考えていました。しかし、最近の井戸の生産性がかなり好調のため、自然にプラトーが伸びると考えています。

最初の想定では、2030年あたりを目指して足りなくなった分を補填できるように、井戸の掘削を2023年から始めました。実際にこれがものになって入ってくるのは2030年より少し前と想定しています。

実際に井戸の計画を立てていますが、この井戸が当たるか当たらないかでCAPEXは大幅に変わるため、もう少しすると結果が見えてきます。今後、これらを含めた開発計画に基づいたCAPEXについてお話ししたいと思っています。

2点目のCCSと第3トレインの関係についてです。おっしゃるとおり、今度立ち上がる第3トレインは、カーボンニュートラルでないと許可が下りないと思います。

カーボンニュートラルにする方法は2つあると思います。まず1つは、絶対的にCCSが立ち上がっていることが大前提となります。その上でもう1つは、今度の施設がガスタービンやスチームタービンではなく、電化するなど施設そのものがカーボンニュートラルになっていないといけないと考えています。

そのようなものをどのように立ち上げていくのかが今後の課題です。コントラクターはすでにそれが絶対条件になっていることがわかっているため、いろいろな提案をしてきています。彼らの提案を取り入れながら進めれば、カーボンニュートラルの施設は立ち上がるだろうと思っています。

CCSは二酸化炭素削減の切り札になるため、最終的にどのように地中に埋めるのか、井戸を実際に掘ってみて、どのくらいCO2を入れることができるのかを評価して、2030年よりも早くCCSを立ち上げる計算です。

会社から「もっと早くできないのか?」とよく言われます。できる限り早くしたいと思いますが、技術的な検証が必要です。そしてライアビリティがあるため、入れたCO2は永久密閉しなければいけません。そのためのモニタリングを含めたテストが必要になります。これは2030年より前には立ち上げたいと考えています。

質疑応答:イクシスの競争力について

質問者:イクシスの競争力について教えてください。当初イクシスが生産開始した頃、単純な生産能力と投資額から「競争力が低いのではないか」と言われたことがあったと思います。

現状のさまざまな規制や第3トレインの増産、プラトーの延長、もともとの生産量より多くなっているといった状況を踏まえ、現状LNGプラントの中での競争力はどのように考えていますか?

大川:最初は「INPEXは経験もないのにオペレーターをやれるのか?」という辛辣なご意見をいただいていました。日本だけでなく、豪州ではそのような目で見られており、「いずれINPEXは我々にサポートを求めてくるだろう」と言われ、その頃は競争力云々以前の話でした。

そこから2018年に生産を開始し、安定操業を心がけました。同じように立ち上がった他のプロジェクトでいろいろなトラブルがあり、エネルギー安定供給に対するかなりの打撃を与えていました。

ご承知のとおり、私どもは日本のエネルギーを安定供給するという使命があるため、何があっても操業を続けることが第一でした。そのために先ほどお話ししたように、EPCに入った時にプルーブンテクノロジーを使いました。

私どもは経験がないからこそ、安定操業するためにはチャレンジしすぎてはいけないというポリシーに基づいて取り組んできました。その結果、先ほどお伝えしましたが、5年間安定操業を続け、まもなく1,000カーゴが出るところです。

メジャーがオペレーターを行ってもトラブルは起きますが、弱小のINPEXが5年間無事に操業したことは、豪州政府だけでなく競合他社も私どもの実力を認めざるを得ません。この安定性が広く認識された結果、相当な競争力がついていると考えています。パートナーのトタールもこの点は認めています。

今後の課題は、操業費です。今までもトラブルや新型コロナウイルスの影響があり、メンテナンス作業を先送りにした負の遺産があります。

メンテナンス作業が完了すれば、操業コストが下がり、一定のレベルに落ち着いていくだろうと考えています。トタールもそのようなところは認めているため、これからはより競争力を高めるためにコストを落として生産量を上げたいと思います。

840万トンのキャパシティから始まり、これを890万トンにし、現在930万トンまできました。さらに上を目指すということで、ユニットコストも含めた競争力はさらに上がっていくと理解しています。

質疑応答:「Employer of Choice」に関する取り組みと評価について

質問者:御社が掲げる標語の「Employer of Choice」について、望まれる職場であり続けることが浸透してきたというお話がありました。具体的にどのような取り組みができているか、どのようなところが評価されているのかを教えてください。

大川:「Employer of Choice」を目標とした時に一番大事にしたことは、企業文化です。ご承知のとおり、豪州はみなさまが好き勝手にやります。例えば私がトップで「右に行こう」と言うと、上を向いたり下を向いたり、左に行ったり斜めを向いたりします。

これを「右を向こう」と言った時にはみんなが右に向くような組織にしなければいけないということが課題でした。

情報のサイロ化と言いますが、担当者が情報を抱えて流さないことで一体感が出ない、1つのチームスピリットで取り組もうとしてもできないということが課題だったため、最初は情報のサイロ化を完全に崩すところから始めました。

彼らは自分の情報、領域を人に渡すことで、自分の仕事がなくなると思っていたため、みんなで共有することでシナジーを含めて組織力の底上げができることを伝え、情報の共有を徹底しました。そのため、1日のうちの7割はそのようなコミュニケーションに充てました。

その中で最初に私が思ったことは、絶対に日本流のやり方を持ち込まないことです。豪州には豪州の人たちが慣れ親しんだプラクティスがあるため、いきなり日本のやり方を持ち込むと失敗すると思いました。しかし、徐々に変えていかなければならない部分が出てきました。

最初に英語で使われた日本の言葉は「稟議」と「根回し」です。この言葉は彼らによく響きました。頻繁に会議を行っていましたが、会議の中では誰も準備していない議題が突然出てしまい、喧々諤々話し合って、「いや今日はよく議論したよね」で終わってしまいました。

これでは結論が決まらないため、「サプライズはいけない。根回しすることで結果に結びつくのが早い」と伝えてきました。

他には、クリスマスパーティーでの取り組みもありました。日本と違い、欧米の会社にとってクリスマスパーティーは非常に大事です。当時無名だった私どもは、クリスマスパーティーにパートナーにも来てもらい、「良い会社だよね」と思ってもらうことに注力しました。それが口コミで広がっていくわけです。

それしか手段はありませんでした。そのため、クリスマスパーティーを開催し、とにかく「良い会社だよね」「一体感があるよね」という雰囲気を醸成することに努めました。

その結果、先ほども少し触れましたが、最近他社から「INPEXでぜひ働きたい」と言われるケースが多くなりました。特に相当なシニアの方で、ある会社の幹部クラスの方々が辞めてINPEXに来たいと言っていただくケースもあります。

しかし、組織が万全な状態になってきている現在は、簡単にそのようなポジションを用意できないというジレンマがあります。これからは、プロジェクトの進捗や事業環境の変化にしたがって人材の組み替えが起きるかと思います。

アバディプロジェクト概要

渡邉章弘氏(以下、渡邉):アジア事業本部長の渡邉です。どうぞよろしくお願いします。私からアバディLNGプロジェクトについてご説明します。非常にうまくいっているイクシスの後でご説明しにくいのですが、最初にアバディとは何かをご紹介します。

アバディとはインドネシア語で「永遠(eternity)」を意味する言葉です。イクシス発見と同じ2000年にアバディガス田が発見されました。

この時に私どもの先輩たちが「永遠に火をともす存在になってほしい」「弊社の事業展開にとって永遠に貢献するプロジェクトになってほしい」「日本とインドネシアの友好関係にとって永遠に貢献するようなものになってほしい」という願いをこめてアバディと命名しました。

アバディガス田は永遠というわけにはいきませんが、長期にわたって弊社の事業展開を支えることができ、長期に安定したLNGを供給できる巨大なガス田です。しかしインドネシア政府との協議の中では、「アバディとは永遠に協議するという意味だよね」「アバディとは永遠に開発されないという意味だよね」と、何度もからかわれた経験があります。

ここに来て、ようやくプロジェクトを立ち上げることができそうな事業環境が整ってきたため、本日はそのような状況についてご報告したいと思います。無謀なことをしようと思っているわけではなく、弊社の事業戦略にとって貢献できるようなものとしてアバディを開発したいと考えていますので、そのような内容をご報告します。

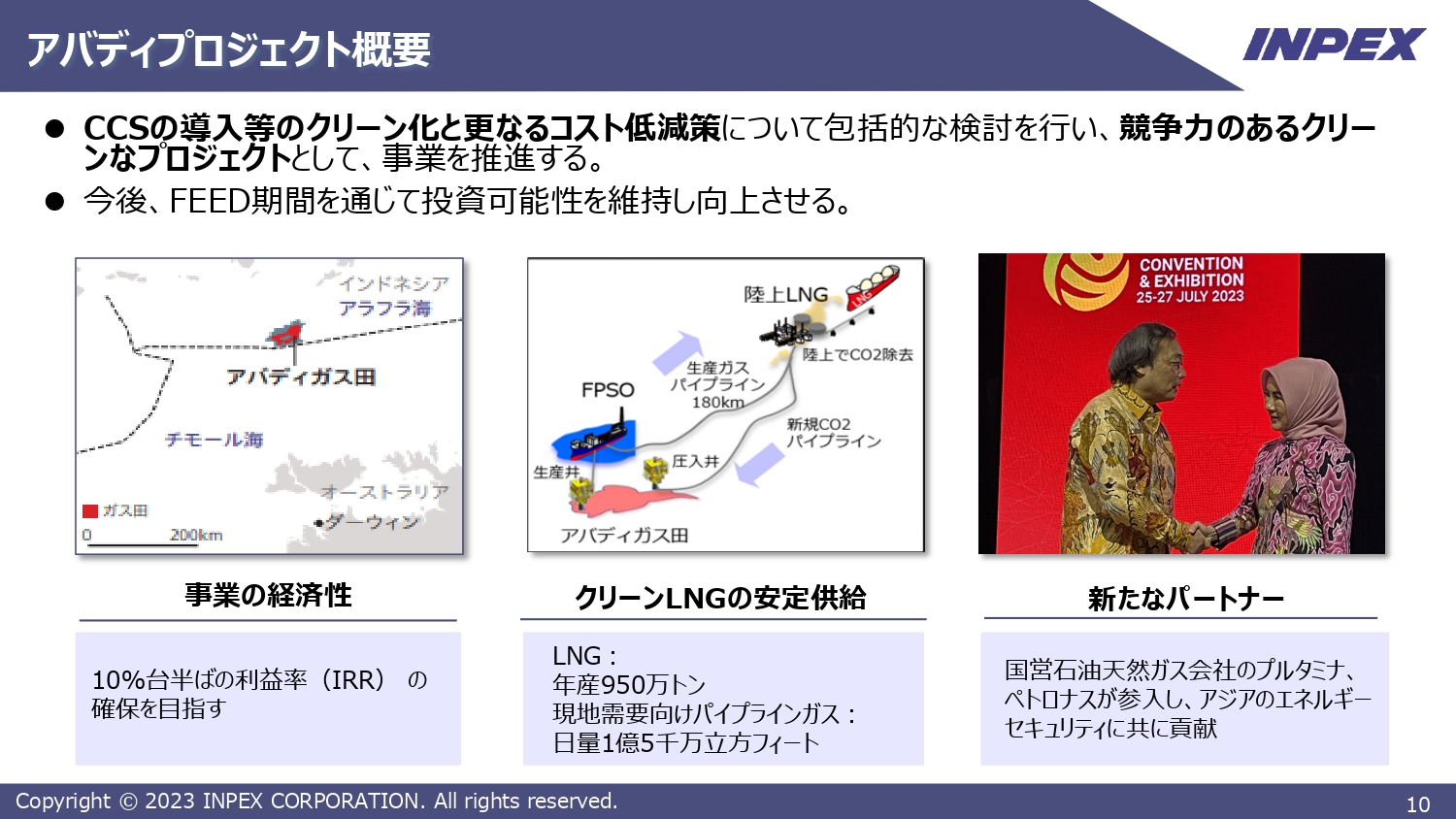

スライドには、「INPEX Vision @2022」に記載した「競争力のあるクリーンなプロジェクトとして、2030年代初頭の生産開始を目指して事業を推進していく」ことの現状をまとめています。

キーワードは、競争力すなわち事業の経済性と、クリーン化すなわちCCSです。みなさまもご存知のとおり、私どものパートナーであったシェル社がプロジェクトからの撤退を決めたため、弊社は新たなパートナーを探すことが課題でした。このスライドでは、事業の経済性、クリーン化としてのCCSに加えて、パートナー問題についても記載しています。

まず、競争力である事業の経済性については、2023年8月に発表したとおり、10パーセント台半ばのIRRを目指しています。

単に目指しているわけではなく、すでにインドネシア政府とも協議を開始しています。どのような協議を行っているのかについては交渉マターであるため、ここで詳細をお伝えすることはできないものの、インドネシア政府も我々が何を目指しているのかは十分に理解しています。

それをどのように実現していくか、いつ何をどのように交渉・協議するのかというフレームワークも共通認識を持っている状況です。

次に、CCSについてです。こちらもすでに公表しているとおり、本年4月にCCSをプロジェクトスコープに加えるという内容での開発計画(POD:Plan of Development)の改定版をインドネシア政府に提出しています。

「すでに半年以上過ぎているのに、未だに承認されていないではないか」と思われるかもしれませんが、4月に提出してからインドネシア政府とは継続的に協議を行っています。彼らが承認しやすくなるように、文章をどのように直したらよいのかということも含めて協議し、文書の改定や、差し替え版を提出することを続けています。

最近の協議の結果を踏まえると、具体的な日程はお伝えできませんが、極めて近い将来にPODの改定版が承認されるのではないかという強い期待を持っています。

加えて、パートナーについてはご存じのとおり、シェル社に代わる新しいパートナーとしてプルタミナ社とペトロナス社の2社が参入しています。それぞれインドネシア、マレーシアの国営石油ガス企業で、インドネシアの石油ガス開発においては、プルタミナ社が圧倒的な経験を持っています。

マレーシアのペトロナス社については、LNGプロジェクトについての豊富な経験をマレーシアのみならず、グローバルに持っています。また、2社のそれぞれがLNGに対しても旺盛な需要を持っている会社だと認識しており、今回はパートナーとして本当に良い会社に恵まれたと考えています。

今後、INPEX、プルタミナ社、ペトロナス社の3社で協力しあいながら、アバディの早期開発に取り組んでいきたいと考えています。

開発コンセプト

アバディLNGプロジェクトの開発コンセプトです。アバディのプロジェクトについては、その開発コンセプトが2016年にインドネシアの大統領によって、当時我々が追求していたFLNGというオフショアのコンセプトからオンショアの陸上LNGに変更されたという経緯があります。

ただし、実際にはスライドのとおり、アバディの開発コンセプトはFPSOを中心とするオフショアの開発と、陸上のLNGプラントを中心とするオンショアの開発のそれぞれがあり、オフショア・オンショアが一体になった統合型のプロジェクトとなっています。

スライドの絵をご覧いただいてお気づきになった方もいらっしゃるのではないかと思いますが、この開発コンセプトはイクシスの開発コンセプトに極めて近いものがあります。

違いは大きく2点あると思っており、1つはオフショアのフローターです。イクシスでは浮体式の生産施設がCPFとFPSOと2つありますが、アバディではガスの性状の違いからFPSOの1つに統合されています。

2つ目は、アバディではパイプラインの長さがイクシスの約5分の1程度になっており、イクシスとよく似ていながらもイクシスより少しこじんまりした内容になっています。

それに加えてアバディではLNGの生産施設に最初からCCSを追加することを考えており、LNGの生産開始と同時にCCSを始める計画です。

この内容が、現在、インドネシア政府に提出しているPODの改定版の中身になります。この内容でインドネシア政府の承認を得られて、実際にそれが実現すると、これからお伝えする2点においてインドネシアで初のプロジェクトになると考えています。

1点目は、生産開始と同時にCCSを実施するプロジェクトであるということです。2点目は、CCSに要するコストについてです。当社はインドネシア政府との生産分与契約(PSC:Production Sharing Contract)に基づいてLNGの開発事業を行っています。このCCSのコストがPSCの対象事業として、将来の生産収入から回収されることになります。

CCSのコストがPSCで回収される、お金が返ってくるということでは、インドネシア初のCCSのプロジェクトになると考えています。生産開始と同時にCCSを始めるという点において当社が掲げているクリーン化に加え、コストが生産物を通して回収される仕組みになっていることにおいて、事業の経済性の維持や今後の強化につながると考えています。

イクシスとの近似性の話に戻りますと、イクシスと類似の開発コンセプトを追求しているため、アバディの開発にあたっては、パースにいるイクシスにおいて開発経験のある人材をアバディに動員することを考えています。

また、先ほど「パートナー2社が豊富な経験を持っている」とお伝えしましたが、彼らからも出向者を得るようなかたちで、彼らの経験や力を活用していきたいと考えています。

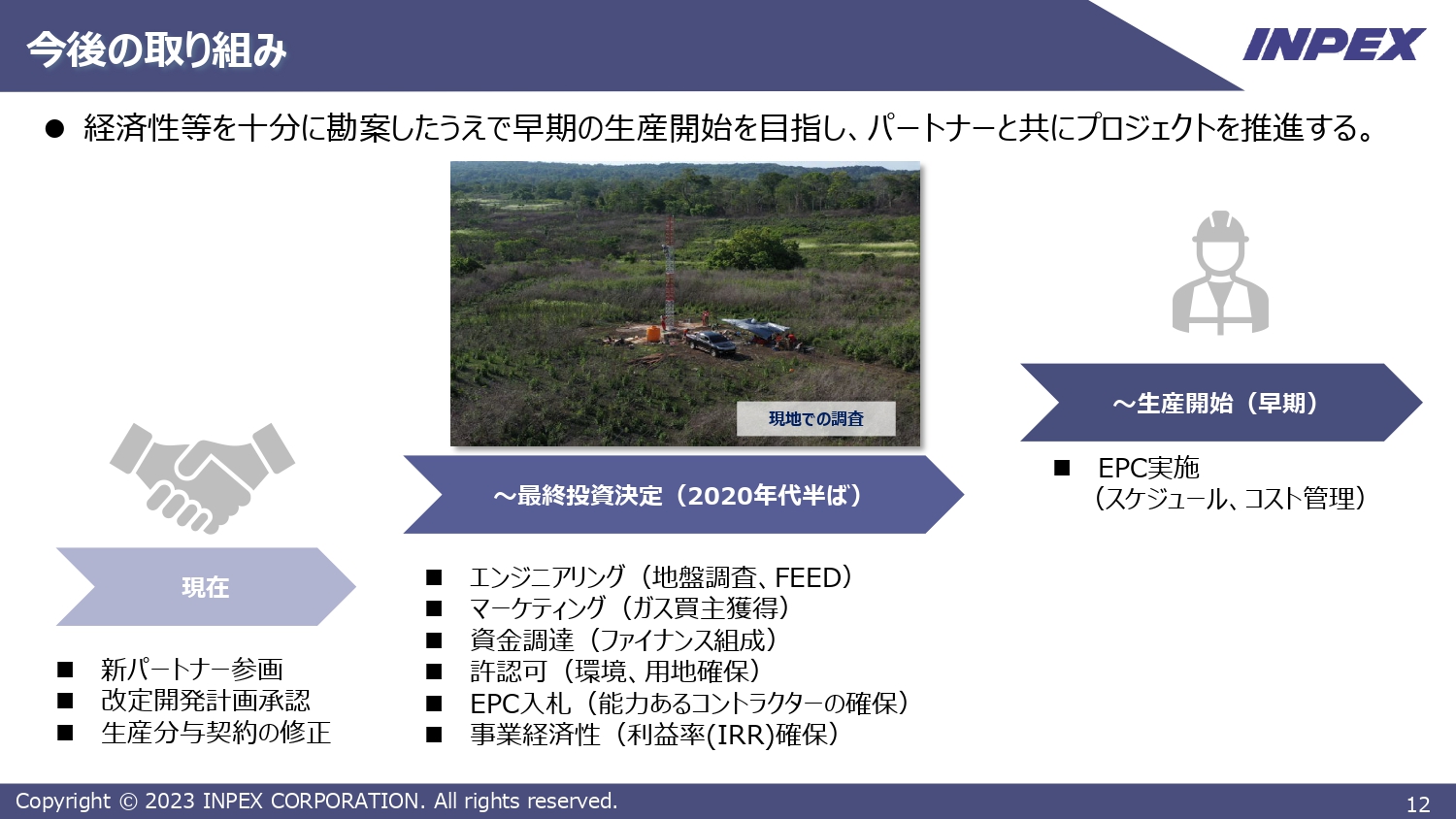

今後の取り組み

こちらは、今後の生産開始に向けての取り組みをまとめています。次ページからその具体的な内容をやや詳細に記載していますので、後ほどご説明します。

スライド左下をご覧ください。現時点では新パートナーの参入が実現し、開発計画の承認を待っているところです。PODの承認が得られたのち、先ほどお話ししたCCSのコストについて生産分与契約での回収を確実にするために、生産分与契約自体にも修正を加えることを考えています。

現在行っているプロジェクトの実施基盤が固まり次第、今年の年末あるいは来年の年初から実際のプロジェクト活動を始め、FIDに向かって着実に進めていきたいと考えています。

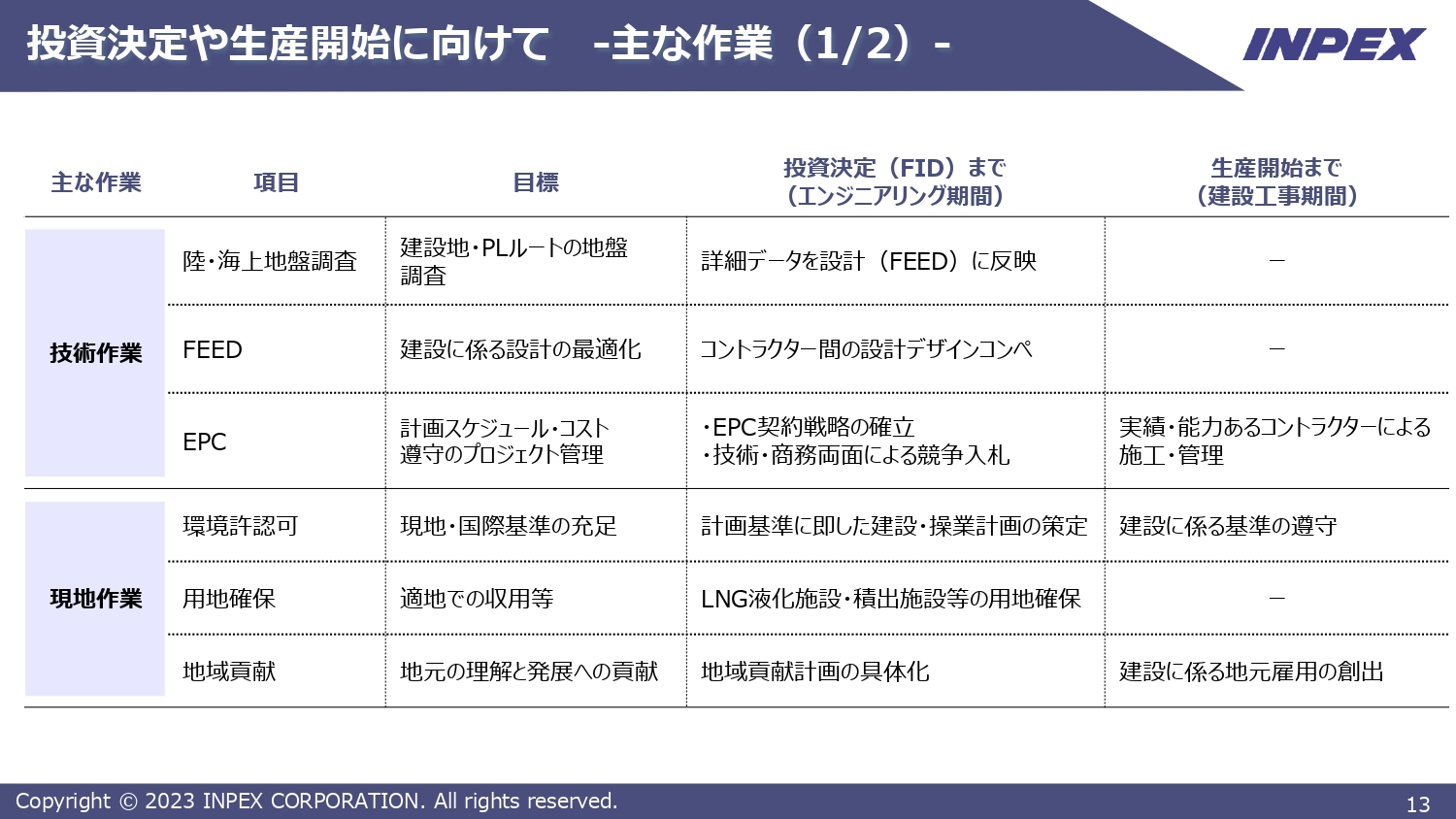

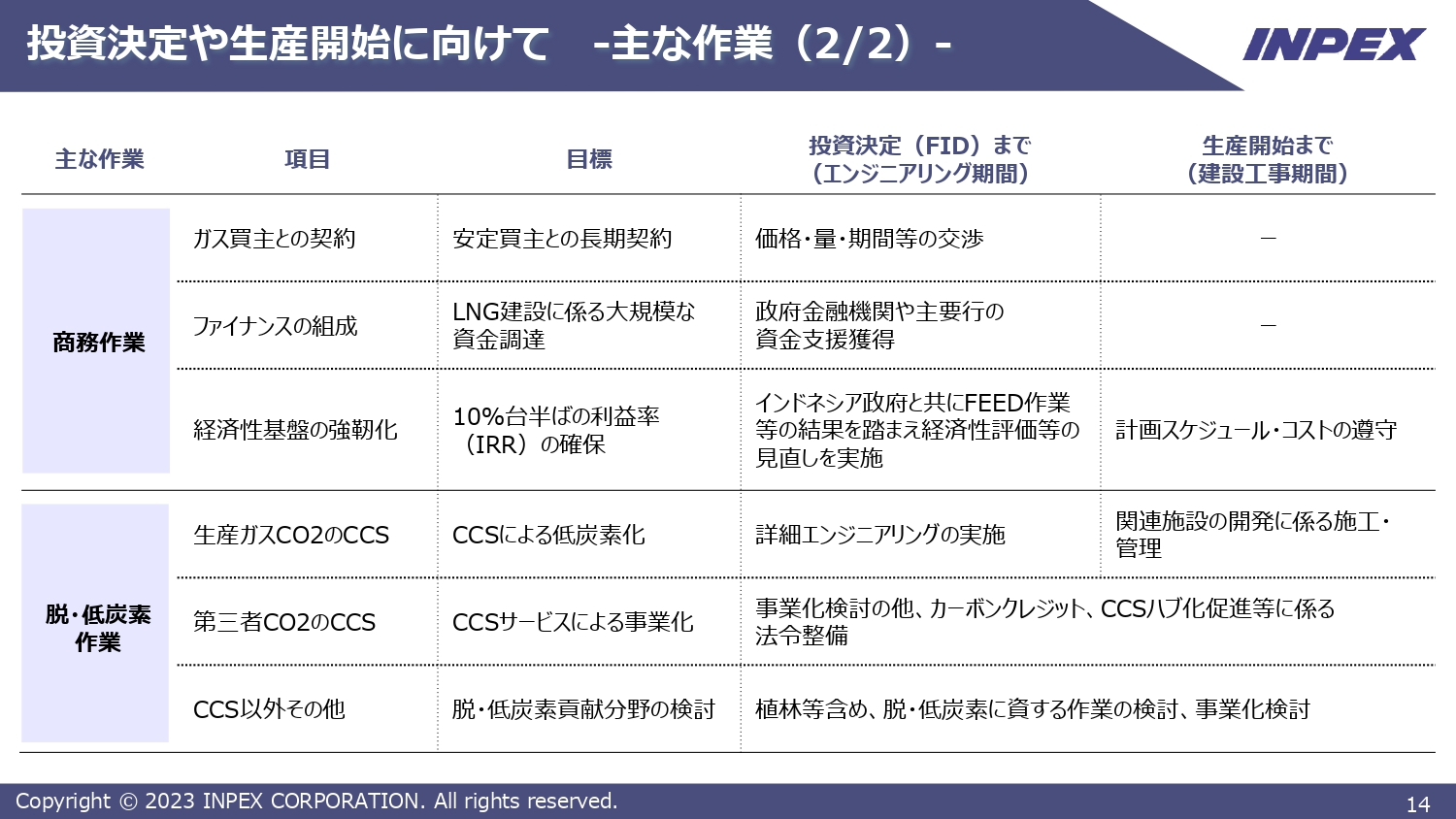

投資決定や生産開始に向けて -主な作業(1/2)-

実施する作業内容を2枚のスライドにまとめており、大きな柱が4つあると考えています。第1に、プロジェクト活動そのものです。FEEDと呼ばれる基本設計を行った後に、EPCという建設作業を実施していく流れになります。

第2に、プロジェクト活動を実施していく上での基盤となるものとして許認可関係の取得作業を考えています。環境影響評価、環境承認の取得といった環境関連に加え、プラント用地などの土地の取得関係、また、先ほどイクシスでもご紹介があった地元対応、地域貢献活動といったこともソーシャルライセンスオペレートとして取り組んでいきたいと考えています。

また、このような活動は資金調達を行っていく上でも極めて重要と考えています。

投資決定や生産開始に向けて -主な作業(2/2)-

第3に、資金調達を含め、LNGガスの販売活動やマーケティングを含むコマーシャル活動全般を考えています。今お伝えしたプロジェクト活動、許認可、コマーシャル関係をFIDに向けて進めていきます。

このような作業の結果、コストやスケジュールの見通しがアップデートされたり、ガスがいくらで売れそうかがわかってきたり、お金がどのようなかたちで借りられそうかということがわかってくると考えています。

そのため、このような新しい情報をまとめて、FEEDが終わった後、FIDの前にプロジェクトの経済性を改めて評価し、投資可能性があるかを判断したいと考えています。

このような投資判断に当たっては、もちろん弊社の投資基準に合っているかが重要になりますが、それだけではなく、インドネシア政府との間でもこのような作業を共同で行うことに合意しています。

その結果に基づいて、必要があれば財務条件を改定する、あるいは追加のインセンティブをインドネシア政府からいただくという交渉を行いたいと考えています。うまくいけばFIDを行い、その後EPCといわれる開発作業を実施し、2030年代の初頭には生産開始に至りたい考えです。

最後に第4の柱として、CCSなどのクリーン化対応の作業を挙げています。次のスライドに今後のアスピレーションとして、アバディのCCSを梃子とした事業展開について記載しています。

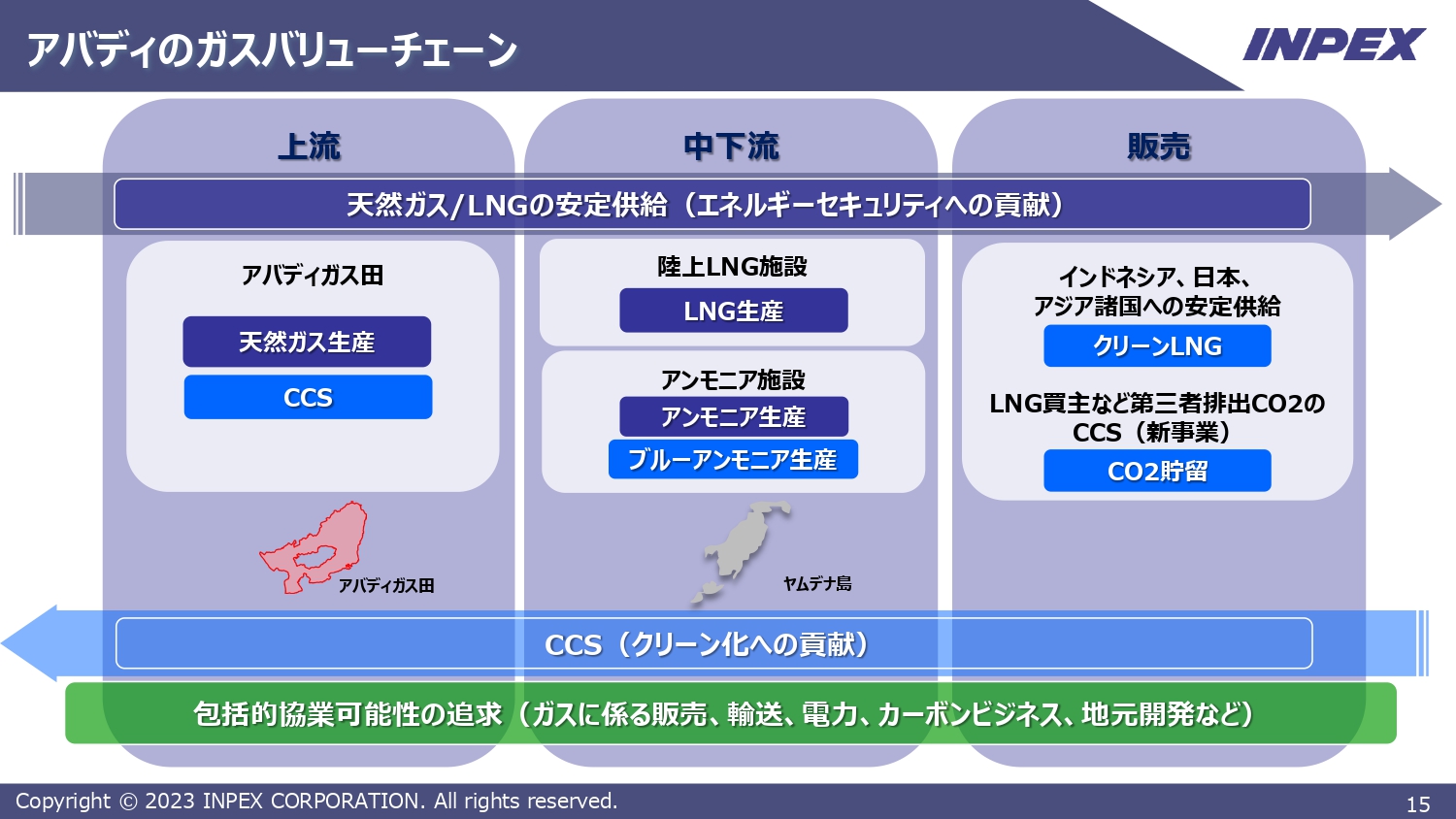

アバディのガスバリューチェーン

最初はプロジェクトそのものでCCSを行うものの、その後は他の会社などからもCO2を集め、そのような会社の代わりにCO2を圧入するといった、いわゆるCCSハブと言われているプロジェクトを実行していきたいと考えています。

またその一環として、LNGプラントの隣に肥料工場あるいはアンモニア工場を建設し、ブルーアンモニアの生産を行い、クリーンフューエルとして提供するなどもできれば良いなと考えています。

もちろん当面の課題はアバディを立ち上げることであり、そこに全力投球しています。ただし、そこに集中しすぎるがゆえに、将来の可能性をミスしてしまうことがないように、このようなことについても関連企業とお話ししたり、共同でスタディをしたり、インドネシア政府にもご説明して必要な法制整備を働きかけるといった種まきのような活動も行っています。

私からのご説明は以上です。ご清聴いただきありがとうございました。

質疑応答:投資額とLNGの販売先について

質問者:1つ目は、投資についておうかがいします。投資額について、2019年時点ではインドネシア政府において開発費が185億ドルから198億ドルという想定がありました。

こちらに関しては、今回はCCSなどのさまざまなコンセプトが入ってきたり、パートナーが変わったり、インフレで資材費が上がったりしており、具体的な額はまだ当然出ないと思いますが、どのような腹づもりをしておけばよいのかを教えてください。

2問目も先の話ですが、LNGの販売先についてです。先ほどイクシスのところでもありましたが、エネルギートランジションの中でLNGは非常に重要な役割となっていると感じます。具体的なことはまだ出ないと思いますが、販売先に関する感触について教えてください。

渡邉:2点ともアバディの課題に直接関係するご質問だと理解しています。最初にお伝えしなければいけないのは、プロジェクトのステータスももちろんですが、先ほどお話ししたとおり、私どもはインドネシアにおいて生産分与契約を通じて事業を行うことを許されています。

つまり、インドネシア政府から見るとコントラクターという立場なため、お伝えできることが厳しくコントロールされている状況です。このような中で、投資額についても私どもがご説明している以上に、インドネシア政府からいろいろな情報開示が行われていると認識しています。

そのような中、大変申し訳ありませんが、インドネシア国内の報道をご覧いただくと、先ほどの説明とは少し違う数字をインドネシア政府の当局者が発言していることもあると思います。彼らが言及している数字は、少し前の2019年頃のスタディの結果に基づいた数字が多いという認識です。

今後の課題としては、ご指摘のとおり、最近の市場環境の変化を踏まえ、私どもが今後FEEDという作業を通じてそういったコストがどのくらいバリディティがあるものなのかについて検証していく必要があると考えています。

ただし、最近の市場環境の変化が非常にボラタイルで激しいため、今の時点ではきっとコストは何倍になるだろうなど想定しにくいため、FEEDが終わった後にインドネシア政府と膝詰めで経済性の評価や投資可能性をどのように評価するのかといったことを改めて議論したいと考え、そのような枠組みに合意しています。

そこで投資ができるものなのかどうかを改めて評価したいと考えています。直接の回答になっていないかもしれませんが、当社の中でも同じような懸念を持っており、それをリスクとして持ちながらプロジェクトを進めていく方法を考え、今お伝えしたスキームをインドネシア政府とも合意しているという状況です。

2点目のLNGの販売については、いくつかポイントがあると考えています。まず、イクシスとは異なり、何もないところからプロジェクトを立ち上げていくかたちになるため、資金調達を行う必要があります。ですので、調達の裏付けとなるLNGの販売契約が確保できるかが課題だと考えています。

そのような中で、最近のエネルギートランジションの流れはどちらかというとあまりフォローの風にはなっていないと感じるものの、最近になってウクライナ他のエネルギー安全保障への関心の高まりなどもあり、「長期契約で引き取れる」と言ってくださる方も数年前に比べれば出てきていると認識しています。

また、プルタミナ社、ペトロナス社もLNGを引き取りたいと考えており、伝統的な北東アジアの市場に加え、彼らを通じた東南アジアでの販売、特にインドネシア国内での供給はインドネシア政府も強く期待しているところがあります。

このようなものを組み合わせながら、資金調達の裏付けともなる販売先を確保していきたいと考えています。いろいろなチャレンジを感じつつも、十分にがんばれば突破口が開けると期待しているところです。

質疑応答:シェル社の撤退理由とインドネシア政府のスタンスについて

質問者:1つ目は、シェル社が抜けた件について、御社はどのように見ているのかを教えてください。わからないこともあると思いますが、想像も含めて可能な範囲でお願いします。

2つ目は、インドネシア政府がどのようなスタンスなのかが外からはよく見えません。今おっしゃっていただいたとおり、国内にガスを供給するということもあるため、おそらく期待としては高いと思うものの、一方でインドネシア政府が後押しをしてどんどん前に進めようとしているように見えるかといえば、そうでもないという感じもしています。

インドネシア時間とはそのようなものだという答えもあるかもしれませんが、アバディのプロジェクトを進めていく上で、今のインドネシア政府のスタンスがどのようなところにあるのかを可能な範囲で教えてください。

渡邉:1点目のシェル社に関しては、「他社のことですので、お答えする立場にありません」というお答えにはなると思うものの、私どもはシェル社と10年近くパートナーとして一緒に歩んできたという間柄であり、ほぼ毎日のようにコミュニケーションを取っていました。

そのような中で感じているのは、プロジェクトそのものというよりは、シェル社全体のコーポレート戦略の中で、インドネシアのアップストリームの事業をどのように位置づけるのか、かつそのオペレーターが当社であるため、ノンオペレーター事業が彼らの持っているポートフォリオの中でどのような優先順位になるかを彼らなりに真剣に考えて結論を出したのだと思っています。

これが正しいかどうか保証するすべはないものの、プロジェクトそのものに対するリスクというよりは、彼らのポートフォリオ戦略の中でより優先すべきものが他にあったということではないかと想像しています。

2点目については、インドネシア政府はアバディのプロジェクトを国家戦略プロジェクトの1つに指定しています。石油ガスの開発事業の中でこの指定を受けているものは4つしかないため、それなりに重要視していることは間違いないと思います。

インドネシア政府と交渉していく中では、早く開発してほしいとずっと言われてきています。交渉の前面に立っていた私としては、常に相当のプレッシャーを感じながら交渉していたというのが実態です。

かつインドネシア政府は、2030年で原油については100万バレルパーデイ、ガスについては120億立方フィートパーデイでの生産を達成することを目標に掲げています。アバディが今後生産を開始すると最盛期には20億立方フィートパーデイ、つまり政府の目標の6分の1をアバディが生産するということになるため、彼らにとって重要でないはずがないと理解しています。

ただし、これは当社も同じではありますが、インドネシア政府としても何が何でも開発すれば良いとは思ってはいません。

プルタミナ社の参入にあたり、当社もインドネシア政府と直接協議する機会が継続的にありましたが、彼らとしても経済合理性にかなうかたちで、国営企業であるプルタミナ社の財務を損なうことがないように開発してほしいということもずっと言っています。そのため、当社と同じような立場で同じ方向を向いているのだと理解しています。

質疑応答:コスト競争力について

質問者:この8月以来、アバディに対するターゲットのIRRとして10パーセント台半ばという数字を挙げていますが、LNGプロジェクトの収益性としてはかなり意欲的な水準のようにも見えています。

今回、セグメント別のROICの数字なども記載がありますが、イクシスと見比べてもかなりチャレンジングな数字だと拝察しています。改定PODも出しているため、一定の積算の上で成り立っている数字だとは思うものの、特にこれが成り立つには、アバディが相当コスト競争力の高いガス田でないと実現しないのではないかとも思います。

以前、社長のご説明で1本の井戸で出てくるガスの効率性のようなお話があった記憶がありますが、定量的にはまだ難しいと思いますので、どのような点でコスト競争力が高くなる可能性のあるプロジェクトなのかをポイントだけでも教えてください。

その上で、市況前提のようなものは具体的にはお話できないかもしれませんが、どのようなことをイメージしているのか、何らかの計画ができた上でのこのような数字を出しているのかなどもお願いします。

渡邉:こちらもアバディプロジェクトが直面している課題そのものですが、アバディのコスト競争力がどのようなものなのか、そしてそれに関わる問題として経済性や市況の前提でどのようなものを見ているのかというご質問と受け止めさせていただきました。

コスト競争力については、FIDを行う時に「このようなコストで投資の許可をいただきます」というものと、それを開発期間・建設期間を通じて維持していけるのかという課題があると思っています。

後者から言いますと、先ほどお伝えしたとおり、今回行おうとしていることはイクシスをこじんまりさせたような内容になっていると理解しています。

イクシスで得た経験、良かったことと反省すべきことと両方あると思いますが、そのようなものを活かしながらコストやスケジュールが大きく遅れることがないように、うまくマネージしていく体制が当社の中でもできるだろうと考えて、そのような取り組みを行っていく必要があると思っています。

立ち上げ時でのコストについては、先ほどイクシスでは50本の井戸を掘るというお話がありましたが、アバディで生産を始めるにあたって必要な井戸の数は今後精査していく必要があるものの、その5分の1くらいで済むと考えています。

また、追加開発の必要性もそれほど強くはないと考えているため、効率的なガス層があることが前提になりますが、そのようなものを最大限活かしての効率的な開発を目指していきたいと考えています。

経済前提については、アバディだけに下駄を履かせることはできないと考えています。先ほどもご説明があったとおり、当社内でもイクシスの第3トレインのようなコンペティターがいるという認識のため、むしろ社内の競争に勝っていく、あるいはそれと遜色がないことが当然求められると考えています。

特にインドネシアで事業を展開しようとすると、政府の許可を取り、その許可を得た内容でガスを売らないといけなません。勝手に絵空事の前提を使って経済性があるとしても、相手方の政府にもガラス張りになって見えてしまうということがあります。

そのため具体的な数字はお伝えできませんが、透明性があるかたちで、いろいろな方からご覧いただいて納得のある前提でなければ当社が後で苦しむことになると考えています。ですので、言い方が適切ではないかもしれませんが、あまりご心配いただかなくても、おのずとみなさまにとって合理的な前提を使って経済性評価を行い、投資判断させていただくことになっていくだろうと考えています。

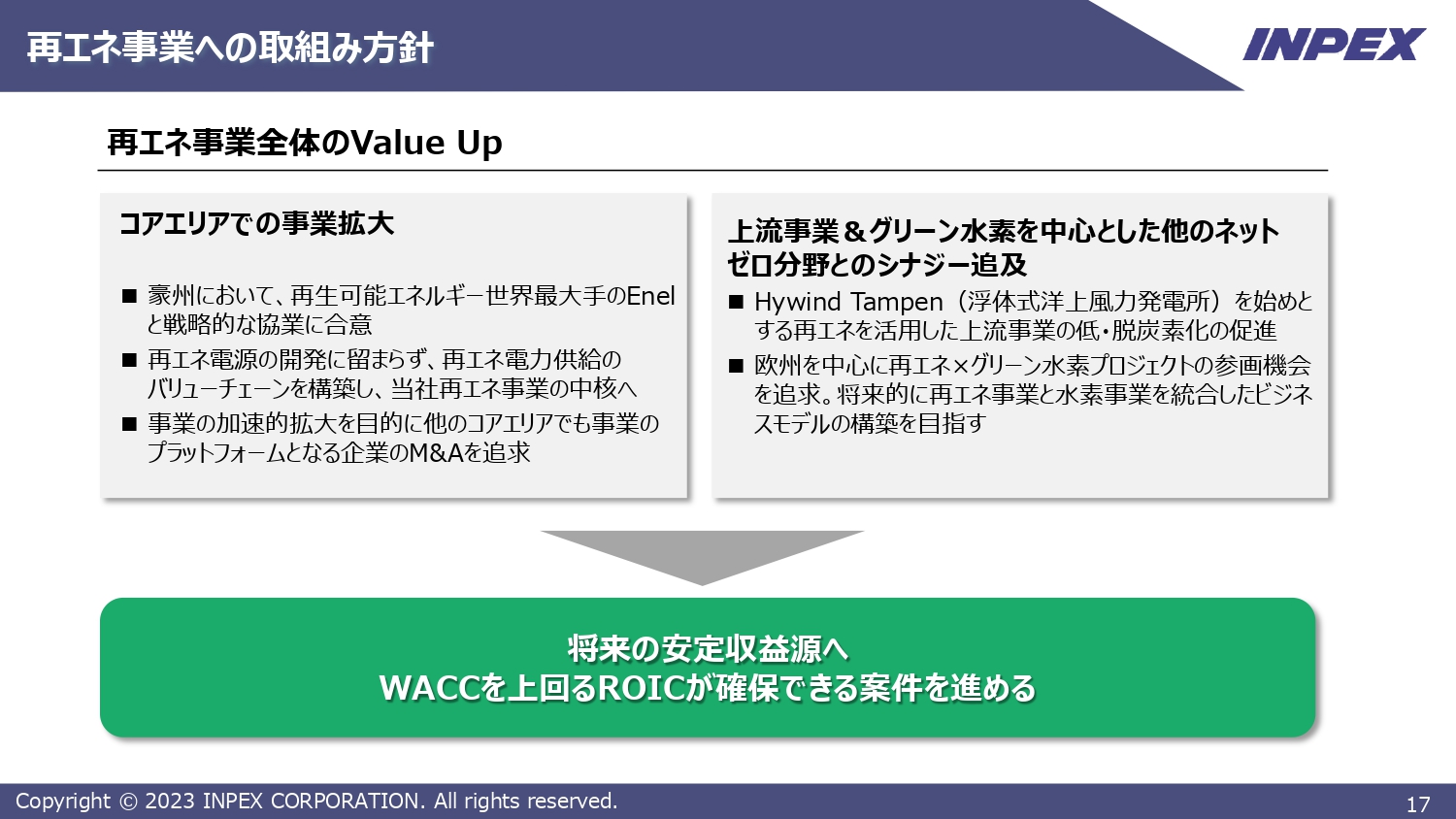

再エネ事業への取組み方針

川野憲二氏(以下、川野):再生可能エネルギー事業を担当している川野です。私はこの1月から再生可能エネルギー事業を担当しています。我々の会社はご存じのように2021年、2022年と、インドネシアと欧州での案件を取得しています。

すべてがブラウンフィールドで、いわゆるすでに生産中か、ほぼ生産を開始するというものであり、当然のことながら若干の売上も入っています。また、ウクライナ情勢等々もあり、今年になって価格もかなり落ち着いてきているという状況の中で事業を進めてきました。今後の展開をメインテーマとしていろいろと考えている次第です。

ご存知のように、BP社やシェル社が説明会を行っても、再生エネルギーやネットゼロの分野では非常に歯切れの悪いご説明をしていると思いますが、今日は2点をメインにお話しします。

1点目は、当社の再生エネルギーの今後の方向性です。2点目は、今後進む方向にも関係していますが、今年オーストラリアにてEnel社と一緒に50対50の対等な関係で会社を作り、無事に成約して今まさに動いている最中です。こちらについても若干お話しします。

まず、今後の方向性です。スライド左側に「コアエリアでの事業拡大」と記載しています。ご存知のように、事業を展開する場合には知っているところでやるべきだと我々は考えています。

知らない国で行うと、政治リスクなどいろいろな問題があるということで、今後とも我々がアップストリームでコアエリアとして指定している日本、オーストラリア、東南アジア、アブダビ、ヨーロッパの5大基点の中でビジネスを進めていきたいと考えています。

その1点目として、まずオーストラリアにおいてのれんが非常に少ないかたちで、今後の発展性のある、まだ組成段階のもの、我々はパイプラインと呼んでいます、が多い案件をEnel社とともに50対50で行っていくことに合意しました。こちらはコアエリアの事業戦略の中の1つです。

2点目は、基本的に今後の再生可能エネルギービジネスは電気を売るだけではいけないと考えています。大きな理由として、例えばオーストラリアの場合は日本のようにFITのような補助制度、いわゆる最低保証価格というものがなく完全な自由市場です。これはアメリカも同じです。

そのため、今後必ずヨーロッパや日本の洋上風力のセカンドラウンドでも、最低価格があってないようなかたちになります。ですので、違うビジネススタイルが必要だということで、我々はEnel社とのビジネスを通し、単に発電するだけではなく、リテール、トレーディングといった価格調整を行っていかざるを得ないと考えました。

ご存知のように、例えば太陽光の稼働率は、夜は20パーセント程度です。洋上風力は若干高くて40パーセント強、地熱は90パーセント程度と高いものの、いずれにしても自由化の中できちんと売っていくためには、我々独自のリテールや最終的なヘッジも入ってくるかもしれません。

今はそのようなことを考える良い時期に来ているのだと思いますし、これは他社もいろいろと考えていると思います。当然のことながら、我々も実力が十分だとは思っていません。今回のオーストラリアの案件を通して人もかなり送れるため、そのような点を勉強しながら次の案件に向かって、単純にものを売るだけではないビジネスを展開していきたいと考えています。

3点目に、まだ具体的な話ではないものの、将来的に良いタイミングが来たら、M&Aも考えるべきだろうと思っています。タイミングをずらすとよくないことはわかっているため、しっかりと考えて行っていきたいと思っています。

スライド右側をご覧ください。1点目は、オーストラリアでも上流事業を行っていますが、上流事業とのシナジーについてです。上流事業にかかるエネルギーをどのように再生可能エネルギー等でまかなっていくかについては、我々の中でバリューチェーンのようなものを作っていきたいと思っています。

具体的には、我々はノルウェーでスノーレ油ガス田に参画しています。「Hywind Tampen」という浮体式の洋上風力があり、出力が88メガワットありますが、これを今年からスノーレの操業に使っています。容量としては、まだ使っているものの35パーセント程度しかありませんが、これは世界的に初めての案件です。

このように我々は今後も上流事業は必要だと認識しています。また、そのようないわゆる低炭素化につながる再生可能エネルギーについても、進めていく使命があるのではないかと思っています。

2点目は、「欧州を中心に」と記載していますが、ヨーロッパだけではありません。水素やアンモニアにはいろいろな作り方がありますが、将来的にダイレクト・エア・キャプチャーでCO2を直接取る場合、いずれにしても電気が必要です。

そのようなことを再生可能エネルギーでやらざるを得ない時代が必ずやってきます。我々は今後、発電したものをそのまま水素を作ることや違うものに使っていくことでバリューチェーンを作っていき、この2つの方法で再生可能エネルギーに取り組んでいきたいと考えています。

スライドの下部に記載のとおり、私どもは当然のことながらWACCを上回るROICが確保できる案件を進めていきます。後ほど山田からのご説明で、その他の分野のROICも出てくると思います。

また、こちらも後ほどご説明しますが、中期経営計画の中でギガワットなどの目標数値がありますが、容量の問題ではありません。

やはり先ほどお話しした事業の進め方によって収益性を上げていく、あるいはバリューチェーンを作っていくというかたちで、容量にとらわれることなく確実に将来の安定収益としてプロジェクトを作っていくことができればと思っています。

INPEXの再生可能エネルギープロジェクト

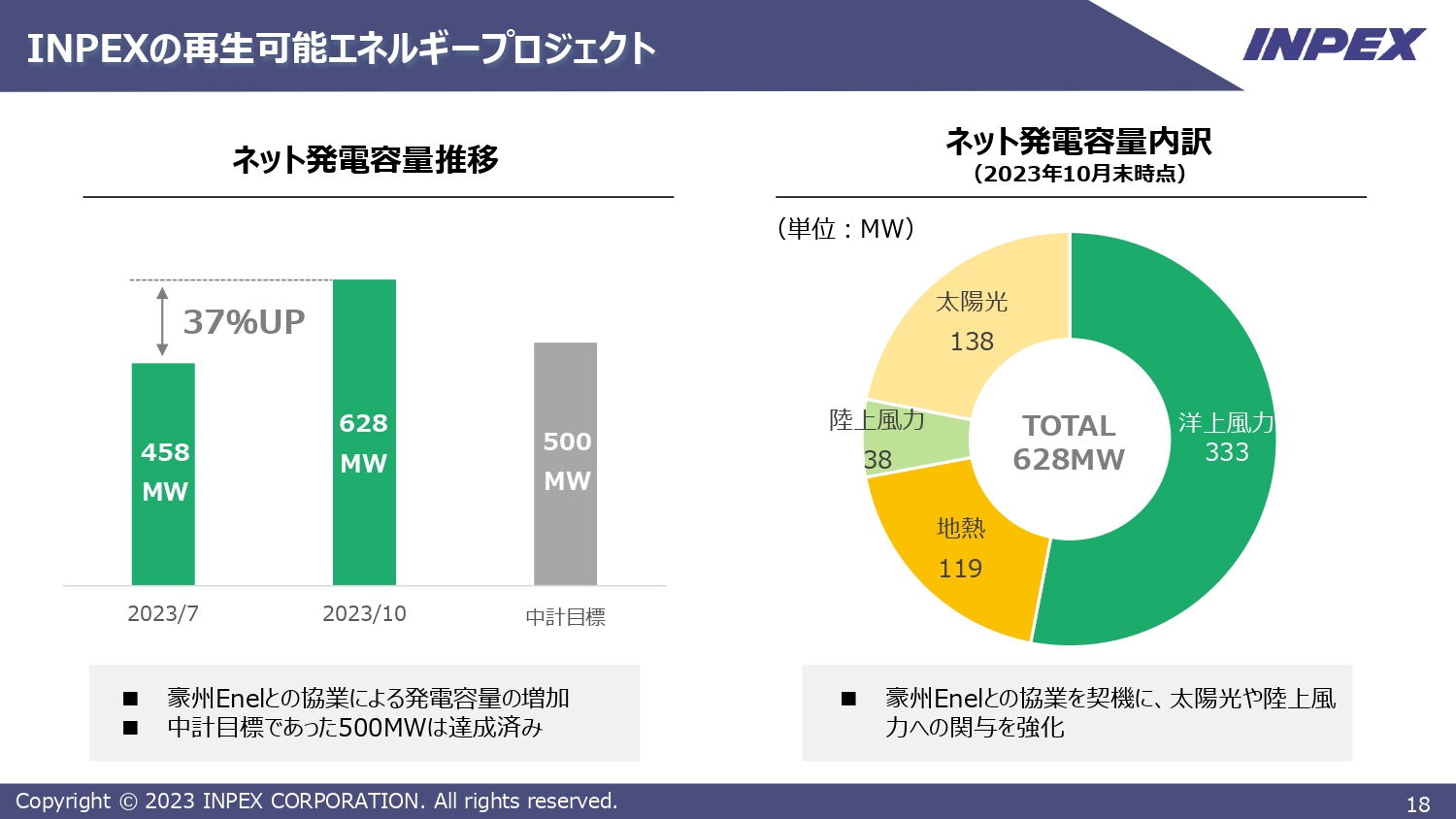

簡単に当社の今の状況をご説明します。スライドの棒グラフの左側が、欧州でEnel社と協業する前のものです。発電容量が458メガワットから628メガワットまで増えています。

中期経営計画は2024年12月で終わりとなりますが、目標は500メガワットでした。たまたまではありますが、目標を達成できています。しかし、先ほどお話ししたように、我々は今後容量を目標として進めていくわけではないことをお伝えしておきます。

内訳については、スライド右側の円グラフに記載しています。運転開始しているもので、当社の取り分の数字です。今後おそらくこの内訳に、後ほどお話しするEnel社の新しいものが入ります。当然のことながら、いわゆるバッテリーが1つのキーになって、この領域の中に入っていくと考えています。

再生可能エネルギープロジェクトの例(カッコ内は持分出力を示す)

再生可能エネルギープロジェクトについてです。インドネシアにおいては、持分容量では外国の投資家の中で一番多くなっています。

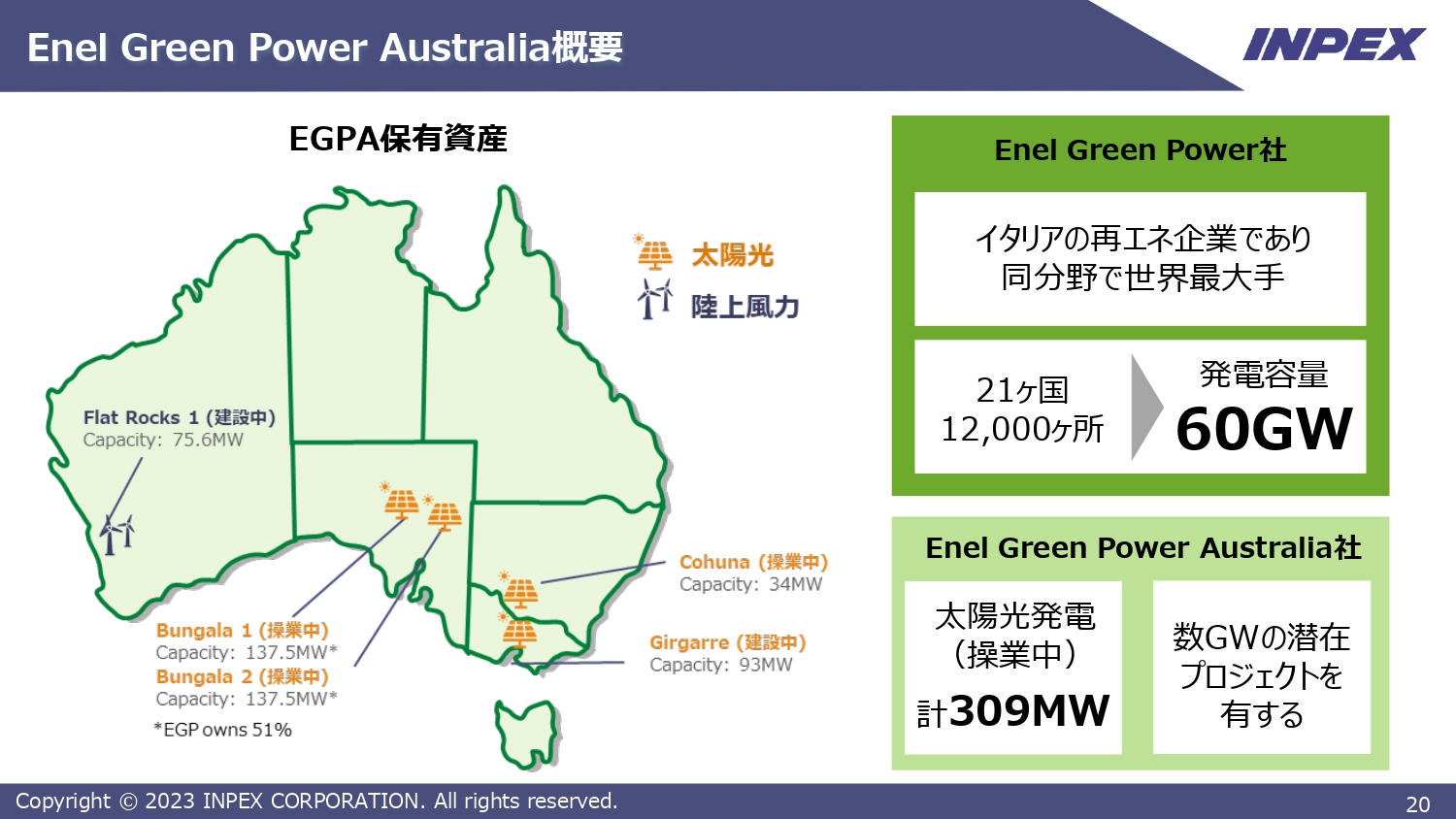

Enel Green Power Australia概要

Enel Green Power Australiaの概要です。スライド左側の図は、ほぼ運転開始しているものを示しています。発電量はトータルで309メガワットです。Enel Green Powerは、現在60ギガワットの発電容量を世界各国で持っており、再生可能エネルギー業界の中では持分容量が一番大きい会社です。当社はこのような会社と組んでいます。

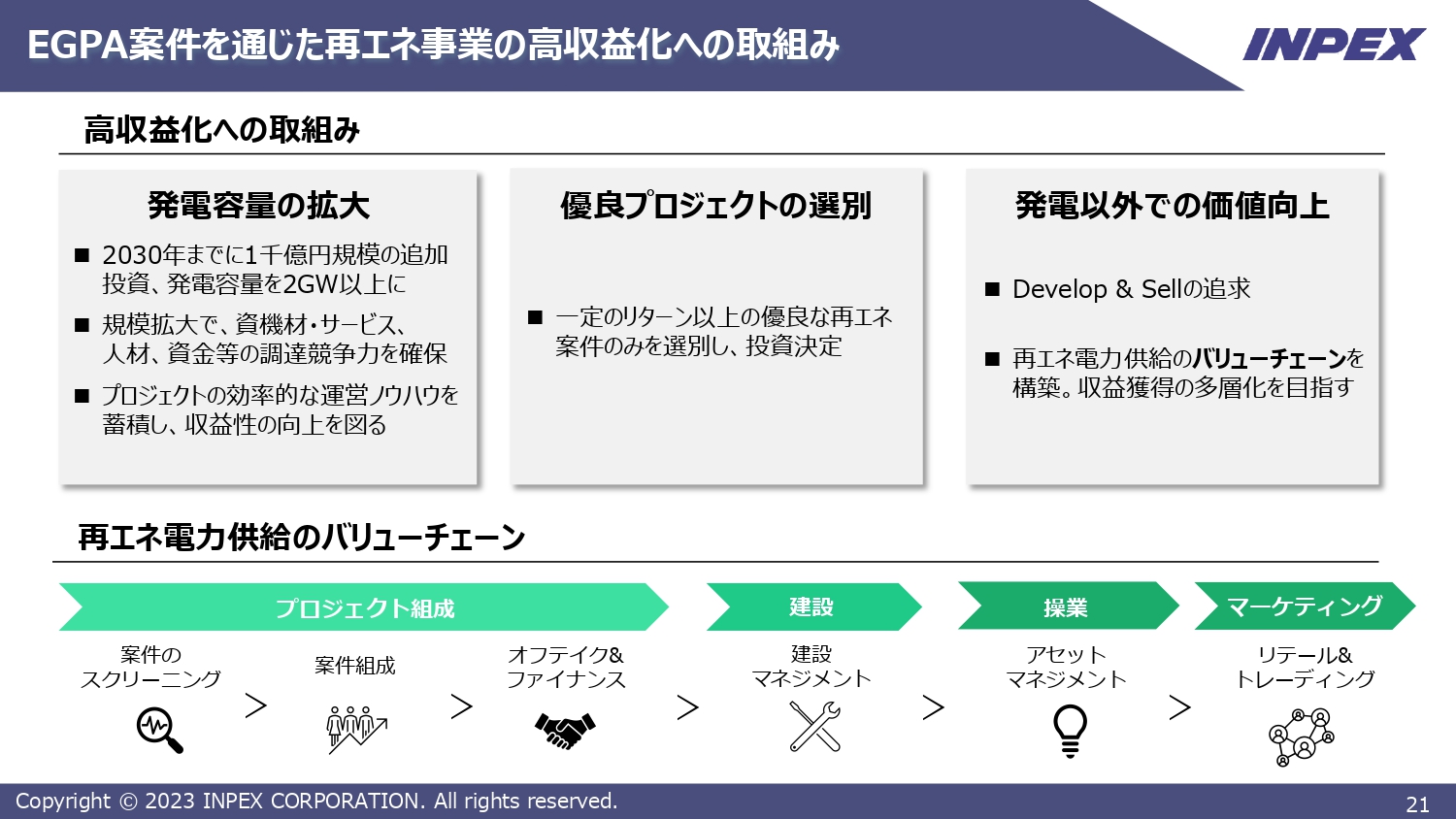

EGPA案件を通じた再エネ事業の高収益化への取組み

先ほどお話ししたこととも若干重なりますが、Enel社の高収益化への取り組みについて、どのような投資を行っていくかについてお話しします。スライド左側のとおり、我々は2030年までに1,000億円程度の投資を行っていきたいと思っています。これは先ほどお話しした組成中の案件が本当に可能なのか、経済性が合うのかに関係してきます。

スライド中央に記載のとおり、Enel社とは一定のリターンがないプロジェクトについては実施しないことを合意しています。当然のことながら、発電以外での価値向上のために、先ほどお話ししたリテール、トレーディングのバリューチェーンをどのように構築していくかを、彼らの経験とともに我々も参加して進めていきます。これにより、Enel事業の収益性を高めていきたいと思っています。

この事業がうまく進むと、おそらく3分の1が蓄電池、3分の1が太陽光発電、3分の1が陸上風力発電となります。やはりどうしてもバッテリーをかませないと、事業としては最後のリテールやトレーディングのようなところができないと思っています。

私からの説明は以上です。

質疑応答:Enel Green Powerとの協業の経緯と競争力について

質問者:Enel Green Powerとの協業について、JV設立に至る経緯ですが、特に50対50の対等な関係で、のれん的なものについてもあまり大きな負担もなかったというお話もありました。

特に再生可能エネルギー業界ではかなりプレゼンスの高い会社ですので、このような会社と好条件でのアライアンスに至り、御社が対等な関係でオーストラリアで事業ができる体制が整った背景について、どのような交渉を経たのかを教えてください。

その上で、オーストラリアには地場の企業も当然あると思います。そのような会社とEnel Green Powerの再生可能エネルギー開発における競争力は、どのような点にあると考えていますか?

川野:1点目の交渉経緯について、交渉には1年くらいかかりました。ご存知のように、オーストラリアは現在20パーセント程度の再生可能エネルギー比率を、2030年で80パーセント強まで上げることを目標にしています。そのような意味では、再生可能エネルギーに対しての期待度が高い国です。

そのようなこともあり、Enel社が豪州に進出しました。しかし、彼らはオーストラリアでの経験がほとんどなく、まだ持分容量もそれほど多くありませんでした。

そのような中で、当社はオーストラリアの中ではイクシスで非常に名前が知れている会社です。投資金額も日本の会社の中でもナンバーワンということで、ビットという方式ではありましたが、Enel社のほうから優先交渉権をいただきました。やはり我々のオーストラリアにおけるプレゼンスによって、Enel社との関係でWin-Winの契約を結ぶことができたと考えています。

2点目の競争力という意味においては、彼らは60ギガワットもきれいなエネルギーを持っていますので、いろいろな国でさまざまなビジネスモデルを作っています。

先ほどお話ししたように、Enel社も単純にコーポレートPPA等々で売るのではありません。実は、リテールトレーディングの会社も、Enel Green Powerの子会社として入っています。当然、その権利も我々にはあります。それが他の業者との差別化になってくると思います。やはり発電だけ行うということは、できないこともありませんが、その後どのようにしていくのかが強みになればよいと考えています。

質疑応答:具体的なリターンと政府補助への考え方について

質問者:2点お願いします。1点目は、再生可能エネルギー事業への取り組み方針の中で、WACCを上回るROICというお話がありました。オーストラリアでもグローバルでもかまわないのですが、具体的にどのぐらいのリターンを目指していくのかを教えてください。

さすがにE&P並は難しいのではないかと思うのですが、一方でトレーディングまでやっていくとなると、一定のリスクを負うことにもなるかと思いますので、水準感を知りたいという意図です。

2点目は、先ほど蓄電池のお話もありました。再生可能エネルギービジネス、あるいは蓄電池のビジネスは、どのぐらい政府の支援に期待していくのかについて考え方を教えてください。

日本と違ってヨーロッパ、アメリカ、おそらくオーストラリアもそうだと思いますが、マーケットで再生可能エネルギーが売買されていくという世界になっている一方で、ヨーロッパはグリーンニューディール的な文脈があったり、アメリカではIRAがあったりすると思います。

政府支援のようなものが、ある程度競争力につながっている部分もあるともお見受けします。「いや、そうではないんだ」ということなのか、「政府支援をうまく使うことは大事なんだ」というところなのか、長期的にどのようなマーケットになっていくと見ているのか教えてください。

川野:再生可能エネルギー事業のWACCについては、非常に難しいご質問ですが、当社の足元のWACCがおそらく6パーセント程度で推移しています。後から説明があるかもしれませんが、まずそこはやはりなんとかクリアしたいところです。

いろいろなケースがあるかと思うのですが、例えばプロジェクトのレートオブリターンではやはり8パーセント以上のものがないと、なかなかこのWACCを達成するのは難しいと考えています。金利が上がっていっている世の中で一定の数字をお伝えするのは非常に難しいところですが、そのように考えています。

2点目については、日本の場合は研究開発に対して電池の種類もいろいろありますので、そのようなものには補助金が出て、いろいろと行われていると聞いています。

我々も新分野的な仕事の中で、次世代の蓄電池のようなものに対して事業を行っていかなければならないと考えています。政府補助だけでやっていけるのかというと、非常に難しいのではないかと思います。

長い目で見た時には、当然補助金が出るならばよいのですが、なかなかそうもいきません。例えばオーストラリアなどでは若干補助金が出ますが、一番大きいのは送電施設や送電ラインを作るなど、そのような動きの中でのサポートがあります。

ですので、まったくないわけではありませんが、やはりなるべく自立できるようなかたちにしなければ、サステナブルな事業としては行えないのではないかと思っています。

質疑応答:発電以外での価値向上への時間軸について

質問者:発電以外での価値向上について、どのような時間軸で達成しようとしているのかご解説をお願いします。

川野:例えば、リテールやトレーディングなど、そのようなことも含めてお答えします。すでにオーストラリアで運転開始しているものは、今のところ、基本的にはコーポレートPPAを使っているものが主となります。

ただし、次年度以降はそれ以外のものにもチャレンジしようということで、今Enel社と一緒にいろいろと考えているところです。すでに来年から運転開始するものもありますので、早めにそのようなものに取り組んでいきたいと思っています。

当然のことながらリスクも背負うことになるとは思いますが、やはりチャレンジしていかないと今後生き残っていくことはできないと思っています。時間軸としては、2030年頃までにはプロジェクトを通してそのような技術やノウハウをしっかり取得していくことを考えています。

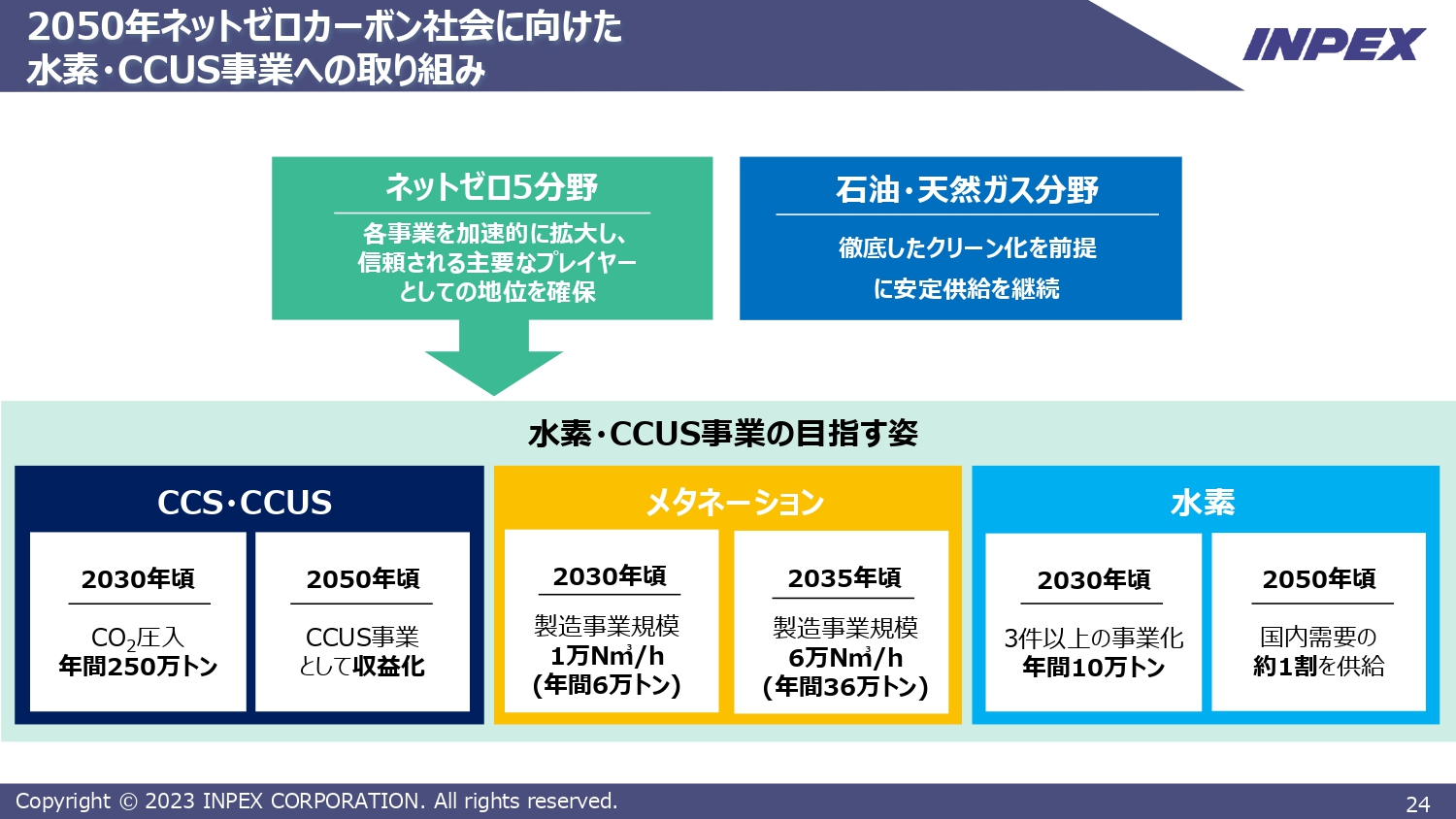

2050年ネットゼロカーボン社会に向けた水素・CCUS事業への取り組み

滝本俊明氏(以下、滝本):水素・CCUS事業開発本部長の滝本です。どうぞよろしくお願いします。

スライドの図は、水色が水素、紺色がCCS・CCUS、オレンジ色がカーボンリサイクル事業としての合成メタン事業を示しています。川野から説明があった再生可能エネルギーに加え、この3つについて、当社のエネルギーのクリーン化、次世代エネルギーの供給事業という意味での取り組みについてご紹介したいと思います。

すでに公表している内容が多く入っていますが、当社の取り組み状況について取りまとめて簡単にご説明します。

当社は昨年、石油・天然ガスの事業を基盤とし、同時にネットゼロ事業も行っていくというビジョンを公表しています。つまり、徹底したクリーン化を前提として石油・天然ガスの安定供給を行うことが当社の基盤です。

その収益をもととしてエネルギーのクリーン化はCCSで進めていき、次世代クリーンエネルギーの供給という意味で、水素・アンモニアに投資していきたいと考えています。これにより、クリーンエネルギーの供給事業者としての基盤を築き上げていきたいと考えています。

昨年公表したビジョンでは、スライド下部に示した数値目標を設定しています。CCS・CCUS事業については、2030年までに自社権益分の圧入・貯蔵量として年間250万トンを目指しています。そして2050年までにCCS・CCUS事業の大型化と収益化を目指していきます。

メタネーションでは2030年までにLNG換算で年間6万トン規模の合成メタンを製造していきます。これは製造事業規模としては時間あたり1万ノルマルリューベという規模感です。これを商業化の規模拡大ということで、2035年頃にはLNG換算で年間36万トン、製造事業規模としては時間あたり6万ノルマルリューベを目指しています。

水素については2030年までに3件以上の事業化と、当社の権益生産量として水素換算で年間10万トンを目指しています。

2050年の新しい燃料が普及していく時代には、国内需要の1割を当社が負担するようなクリーンエネルギーの供給事業者になっていきたいと考えています。このようなKPIを発表しています。

水素・CCUS事業 -取り組みの必要性-

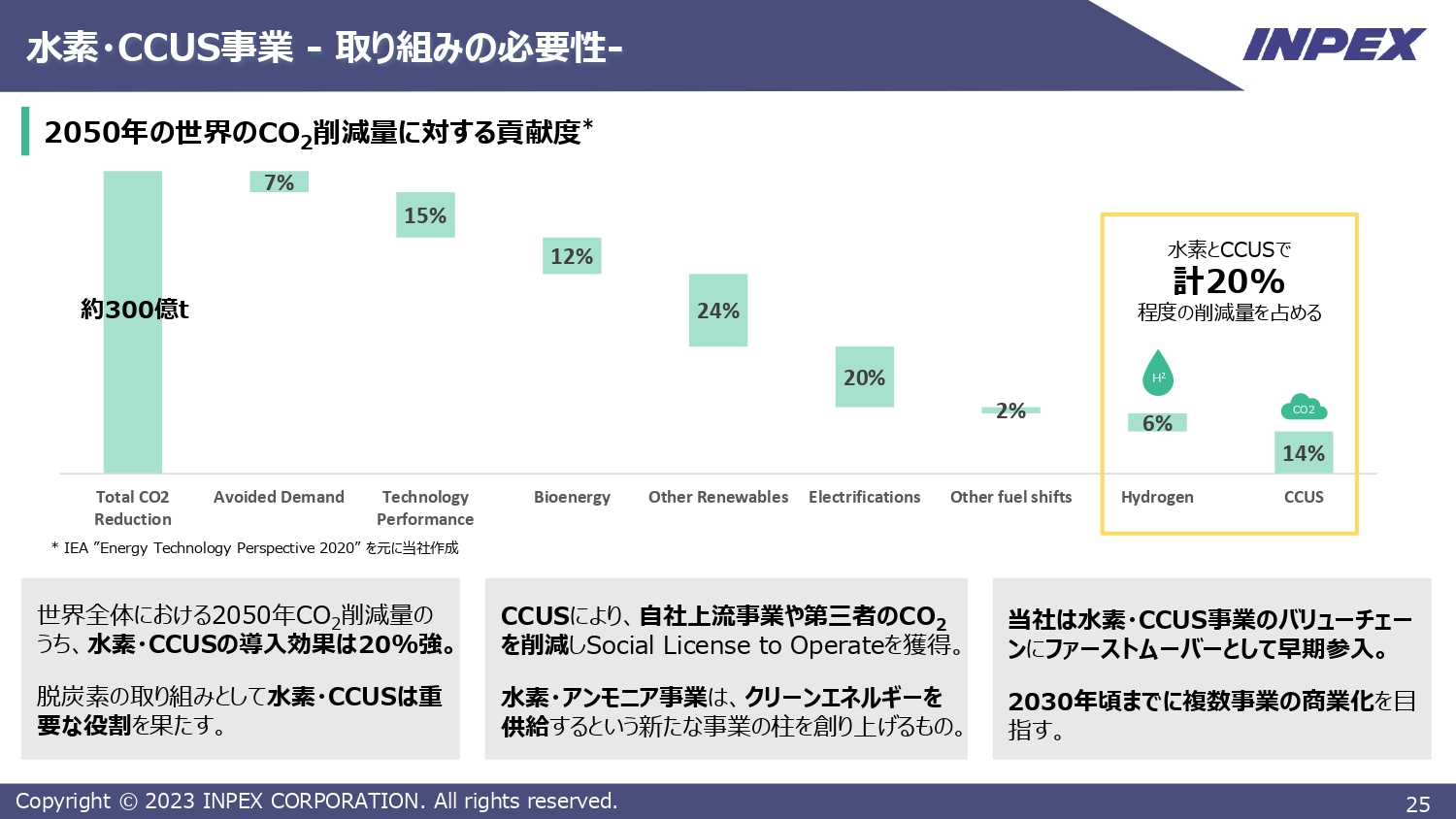

なぜ当社がクリーンエネルギー事業、あるいは脱炭素事業に取り組むのかという意味について、簡単に触れたいと思います。

エネルギー起源の炭酸ガスの排出量をグラフの左側に示していますが、IEAの資料によると268億トンといわれています。これを2050年までにネットゼロにしようということになっています。これは日本政府も当社もコミットしています。

どのようにネットゼロにするのかということで、スライドに削減の方法をいくつか記載しています。省エネ、技術進化、バイオ、再生可能エネルギーの使用、電化がありますが、この中で全体の300億トンのうちの20パーセントは水素とCCSでまかなっていくと見込まれています。

その取り組みとして、水素・CCSが当社の脱炭素化やクリーン化において重要な意味を持っていると考えています。そのためCCUSによって、まずは当社が石油・天然ガスの事業を行うにあたって排出するCO2の削減を行います。

もう1つは、第3者が排出するCO2に対するもので、ハード・トゥ・アベイトと呼ばれている鉄鋼メーカー、発電事業者、その他のセメント会社など、困っている事業者に対して、我々がCCS事業を商業化事業として提供することに取り組んでいきたいと思っています。

水素・アンモニアでは、当社がクリーンエネルギーの供給事業者になるという意味合いで、現在何件も検討していますが、その中から商業化を目指していくことを考えています。

当社はこのような水素・アンモニア、CCSのバリューチェーンにファーストムーバー、先駆者として入っていくことを目標にしています。2030年までに、現在検討している案件の中から2割から3割を事業化していくことを考えています。

ファーストムーバーになりバリューチェーンに入っていく中で、より早期に入っていくことで、より当社の技術を使えるということが、先駆者利益を得るための具体的なやり方であると考えています。

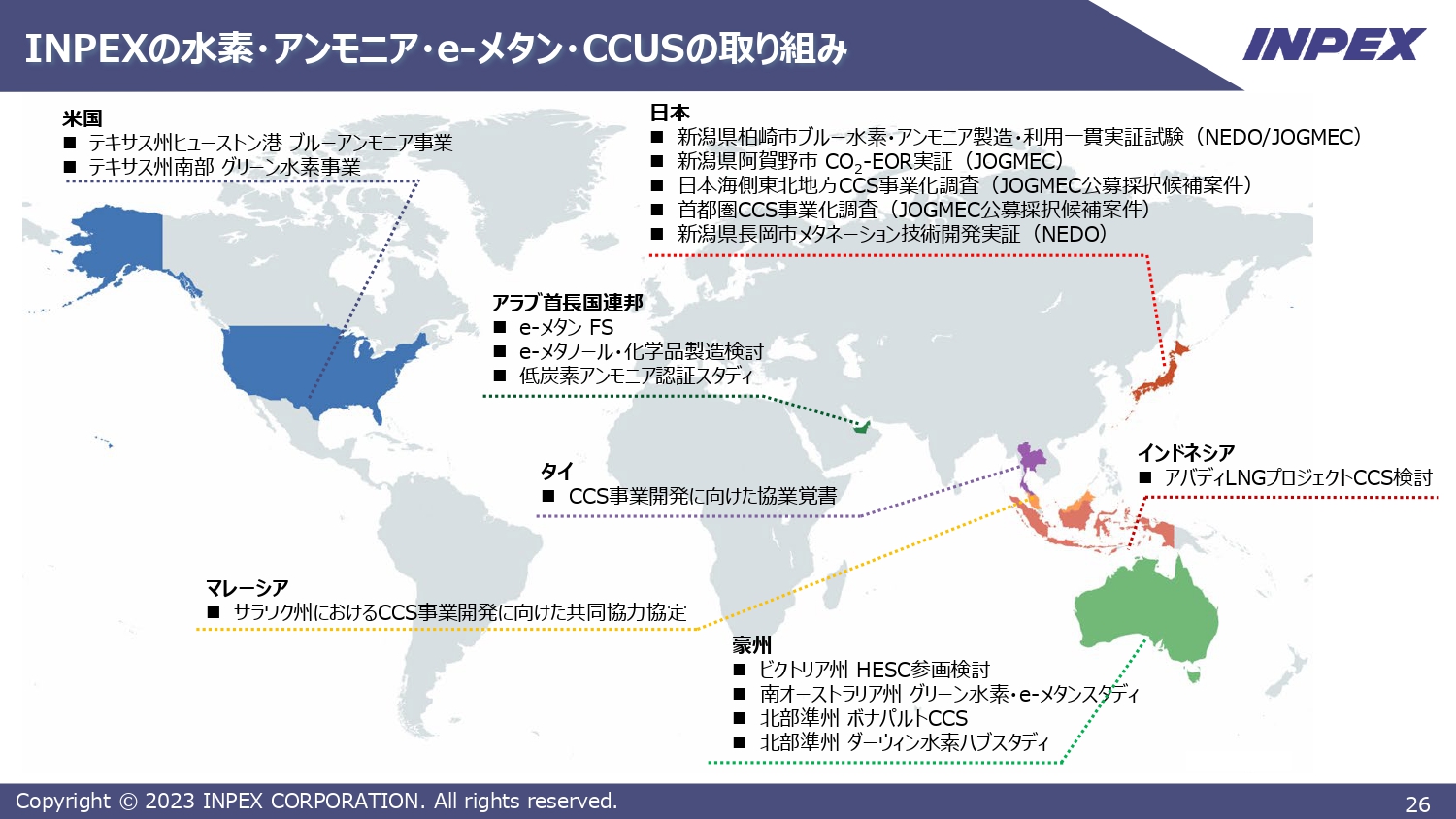

INPEXの水素・アンモニア・e-メタン・CCUSの取り組み

そのような考えのもと、現在検討している水素・アンモニア・CCS事業の概要を世界地図上に示したものがこちらのスライドです。

先ほども話がありましたが、当社は5つのコアエリアに事業を集中させることをビジョンの中でもうたっています。水素・アンモニア、CCS事業についても、このコアエリア上で行うことが、よりINPEXの特徴を出すことができ、有利に運べると考えています。そのため、まずは豪州、中東、アブダビ、東南アジア、日本などにおける水素・CCS事業案件を検討しています。

これに加えて、みなさまもご存知のように、昨年8月、米国でインフレ抑制法が施行されました。これは非常に他の国の事業に比べてコンペティティブだということで、水素・CCS事業についてはコアエリアに加えて、米国でも進めていきたいと考えています。

主要なものを挙げていますが、1歩先行している事業としては、日本エリアの一番上に記載している、新潟県におけるブルー水素の一貫実証プラント、それから同じく新潟県でのメタネーションの実証プラントの建設の2つが始まっています。

また、今年採択された日本国内での先進的CCS事業についても、現在すでにCCSを国内で実施するという具体的な取り組みや事業について検討を進めています。

豪州においては、先ほどお話がありましたボナパルトCCSもありますし、液化水素事業であるHESC事業というものへの参入も先日公表しています。こちらも先月公表しましたが、米国においてはヒューストンで商用化を目指したブルーアンモニア事業の検討を始めています。このうち、いくつかについて具体的な例を次のスライドからご紹介します。

INPEXの具体的な取り組み①新潟県柏崎市ブルー水素・アンモニア製造一貫実証

1つ目は、今年7月に公表していますが、新潟県の柏崎市で始めたブルー水素・アンモニアの製造一貫実証プラントの建設です。スライド左側の写真は、今年9月末時点での建設現場の写真、右側は完工予想図の3Dパースです。

これは日本最大のガス田である、当社の南長岡ガス田からのガスを使い、当社の東柏崎ガス田の土地でブルー水素、ブルーアンモニアを作ります。そのときに生じたCO2を当社の東柏崎ガス田に貯留するという事業で、当社の国内の既存アセットをフルに活用した、当社ならではの実証プラントだと言えると思います。

水素・アンモニア製造・CO2回収については、NEDOの助成金を得ており、CO2の貯留についてはJOGMECの助成金を得て行っています。当社が事業主体となっており、建設を日揮ホールディングス、第一実業が行っていくという事業です。2025年8月に運転を開始し、一貫水素・アンモニア製造とCO2の貯留に関する実証を行います。

具体的には、日揮のHiPACTなどの技術や、つばめBHB社の新しい効率的なアンモニア製造技術を長期にわたって試験運転することが大きな目的になっています。

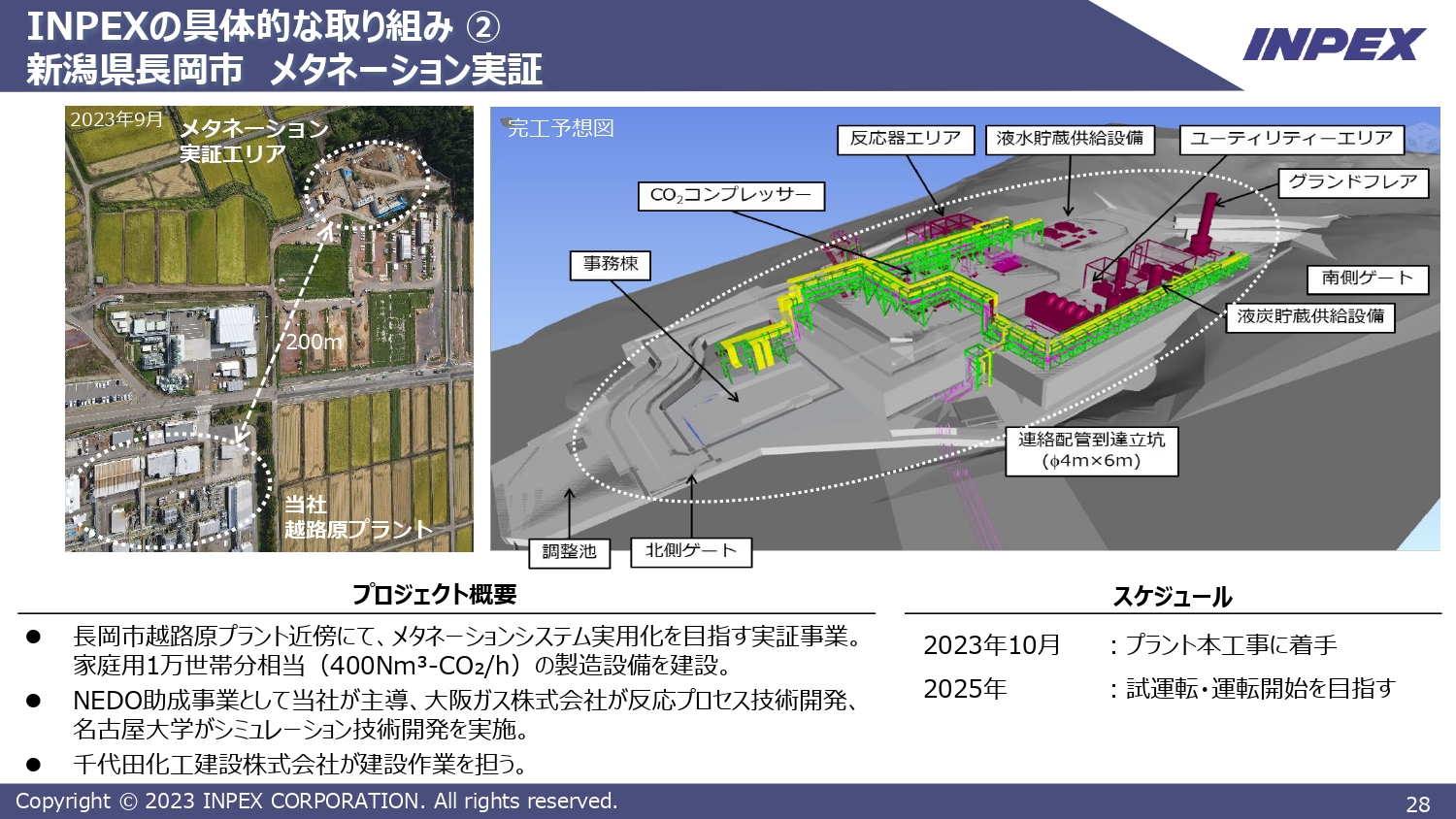

INPEXの具体的な取り組み②新潟県長岡市メタネーション実証

2つ目は、こちらも先月に発表しましたが、具体的な建設を始めている新潟県長岡市でのメタネーション実証プラントです。当社の越路原プラントというガス処理プラント近傍で、現時点では世界最大級で時間あたり400ノルマルリューベの規模の製造設備の建設を始めています。

ここで合成メタン・天然ガスを作り、規模的には家庭用1万世帯分相当のガスを当社のパイプラインシステムに注入するという実証プラントです。

長期の触媒の耐久性、大型化の可能性、CO2と水素の合成技術の実証を目的として建設を開始しています。これは大阪ガスとの共同事業で、名古屋大学がシミュレーション技術の開発を担当し、千代田化工に建設をお願いしているプラントです。2025年度中、2026年初頭の運転開始を目指しています。

スライド左側に示しているように、写真左下は当社の越路原プラント、右上の200メートル先に実証プラントを建設しているという位置関係です。

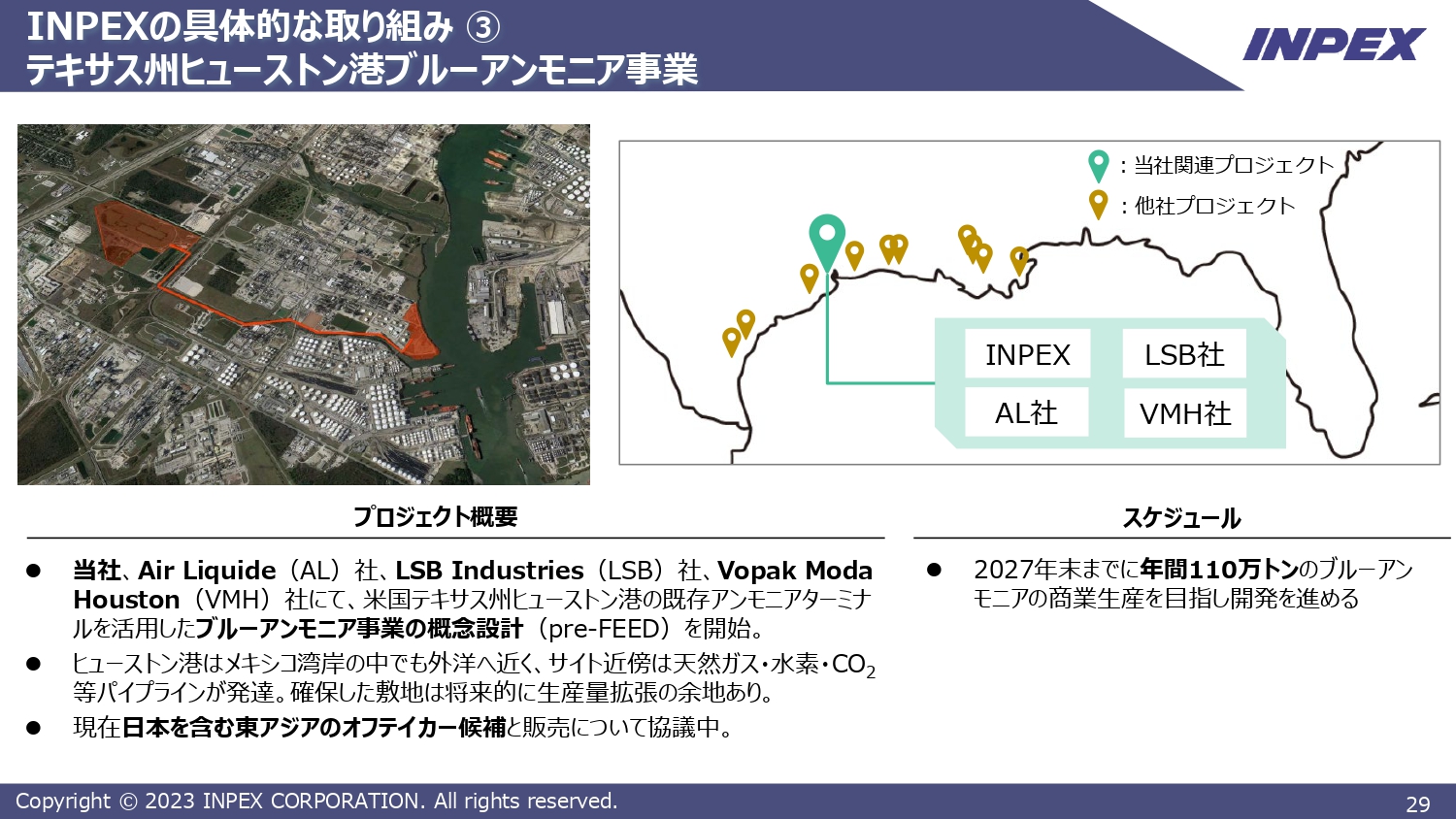

INPEXの具体的な取り組み③テキサス州ヒューストン港ブルーアンモニア事業

これまでの2つはすでに建設を始めている実証プラントですが、続いては米国ヒューストンで商業化を目指しているブルーアンモニアのプロジェクトです。こちらも先月公表しています。フランスのAir Liquide社、米国のアンモニア事業者であるLSB Industries社、米国の港湾設備を担当するVopak Moda Houston社との4社事業体で進めています。

ヒューストンのシップチャネルと呼ばれる工業地帯に、ブルーアンモニアのプラントを作り、そこから外洋までが近いため、日本あるいは東南アジアにブルーアンモニアを持っていきます。

製造規模としては年間110万トンで、現在日本を含む東アジアのオフテイカー候補と販売について協議しています。我々は生産、供給を主体としての事業者になることを考えています。

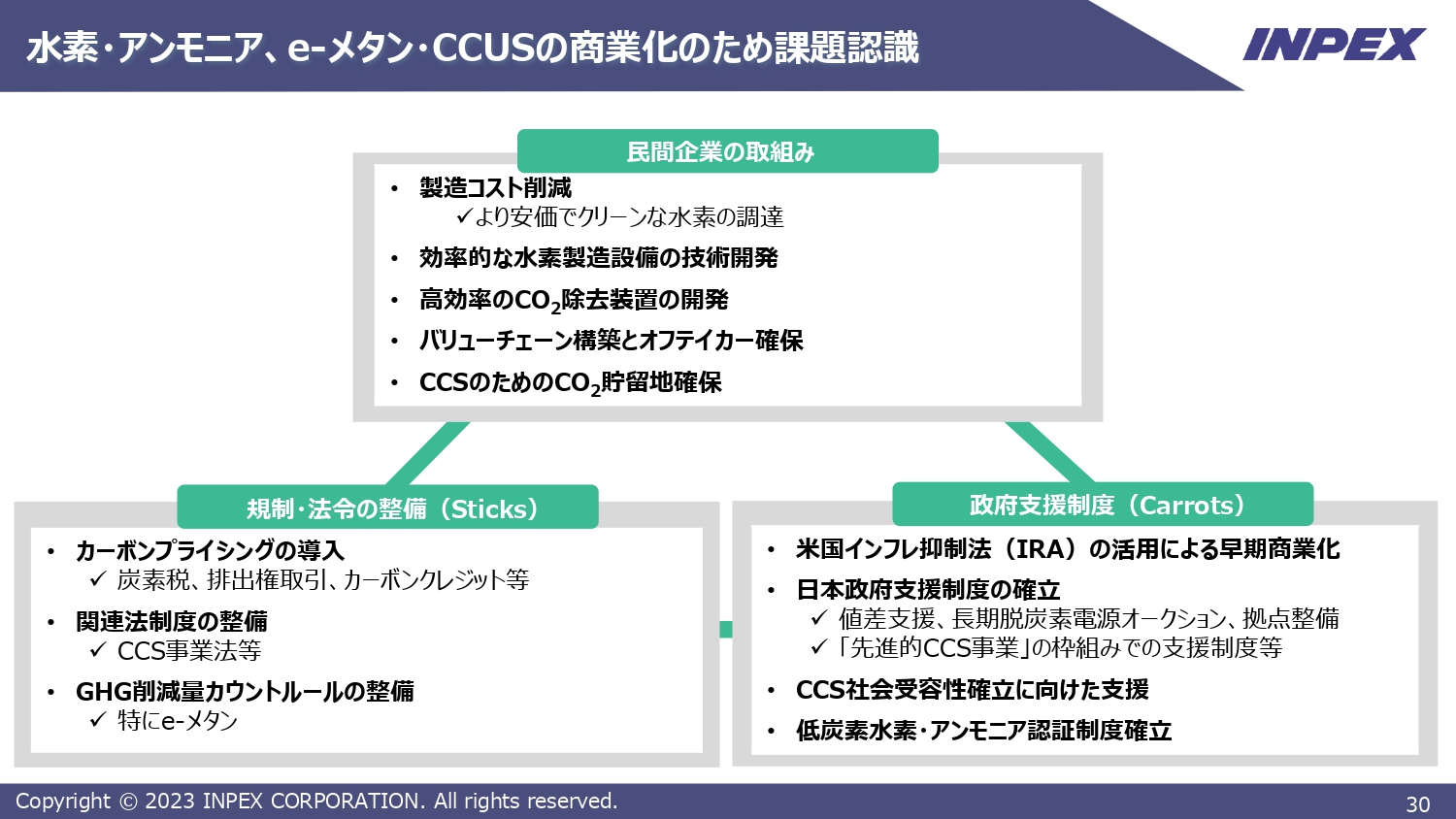

水素・アンモニア、e-メタン・CCUSの商業化のため課題認識

ここまでいくつか例を示しましたが、クリーンエネルギー事業、CCS事業については需要の開拓が必要になってきます。

クリーン水素、クリーンアンモニア事業は、既存の燃料から作るものです。そのため、例えば天然ガス、石炭、石油など、現在の既存の燃料よりも必ず高くなります。我々はグリーンプレミアムと呼んでいますが、生じるプライスギャップを誰が負担してくれるのかということが、需要拡大のキーポイントになると考えています。

この需要が拡大していき、世の中が脱炭素に向かう、日本が脱炭素に向かう、そして当社が脱炭素事業に貢献できるようになるためには、スライドに示した3つが成立する必要があるだろうと考えています。

1つは、技術開発によってプライスギャップをなるべく小さくすることで、これは民間企業主導で独自にできることです。

立ち上げのためにどのようなことが必要かというと、スライド右下に示したような黎明期の政府支援です。このプライスギャップを埋めるため、グリーンプレミアムを一部は国に負担してもらうため、この制度の充実が必要だと考えています。

スライド左下は規制の部分ですが、カーボンプライシングの導入や関連法制度の整備が必要になると思います。最近、カンファレンスでもキャロッツ・アンド・スティックということが言われていますが、飴と鞭の政策と民間企業による技術開発の3つが揃うことで、当社としてもクリーンエネルギー事業を進めていくことができるようになると考えています。

ご説明は以上です。

質疑応答:法整備や支援制度の時間軸について

質問者:課題認識についてです。民間企業の取り組み、規制、政府支援とありますが、おっしゃるとおり三位一体、どれも欠くことができないと考えています。その中で、時間軸についてはどのようにお考えでしょうか?

例えばCCS事業法などは、時間軸的には今年か来年あたりで、またその支援制度の部分などについてもそのような話があるかと思います。まずこのようなものができてから、初めて民間企業の取り組みという、一番大きな製造コストの削減が同時進行で働くと思います。

そのようなところで、収益化するための時間軸はどのように認識しているのでしょうか? なるべく早くサポートが欲しいということは当然だと思いますが、どのぐらいの時間軸でそのサポートが欲しいのかについて教えてください。

滝本:これは非常に大事なことだと思っています。事業者としてはなるべく早くこのようなものが揃っていくことが大事だと考えています。今ご質問にあったCCS事業法については、現在経済産業省で議論がされており、我々も事業者として何をしてほしいかのインプットもしています。現時点では、来年の通常国会での成立が見込まれると予測しています。

規制に関しては、カーボンプライシングあるいはカーボンタックスというものが、日本でも2028年に導入されていくだろうと考えています。現在は地球温暖化対策の推進に関する法律だけの非常に安いカーボンタックス的なものがありますが、それが具体的にもう少し実際的な値段がついたカーボンタックスあるいはカーボンプライスが入っていくだろうと考えています。

成功のための時間軸については、現在2030年を1つの大きなマイルストーンとして考えています。先ほどのブルーアンモニアやCCS事業、その他の水素事業、液化水素事業なども、2030年までに立ち上げたいと思っています。

2030年は政府目標や他の石油会社の目標の大きなマイルストーンになっていることがありますので、当社としても2030年までに商業化を目指していきたいと考えています。

質問者:例えば2030年からの前倒し、2028年度や2029年度となるとやはりなかなか難しいという認識ですが、2030年のマイルストーンもかなり難しいハードルだと考えていますか?

滝本:実務的にはやはり2030年というのはギリギリではないかとは思っていますが、なるべく前倒しをしたいとも思います。1.5℃目標を達成できるかどうかはわかりませんが、世界的なステークホルダーから要求される水準を満たすためには、なるべく我々も前倒しで進めていきたいと思っています。

そのためには、先ほどの法整備と支援制度がなるべく早く立ち上がることが必要です。立ち上がってから建設作業にも一定程度の時間がかかりますので、やはり早くても2029年、2030年というのが時間軸になるのではないかと考えています。

質疑応答:CCS・水素・メタネーションへの支援と事業の自立について

質問者:政府の支援に関して、再生可能エネルギーとCCS・水素・メタネーションとではどのくらい違うのかをうかがいたいと思います。

先ほど川野副社長から、「再生可能エネルギーについてはなるべく自立して進めていくことがサステナブルだ」というプレゼンテーションがあり、そこでもWACCとROICのお話をいただきました。それと比べるとやはり水素・CCUSは、御社としては商業化よりも少し手前の実証実験というステージと位置づけているのかということを確認させてください。

それに関わる部分で、私はCCS・CCUSに関しては、おそらく将来どこまでいっても、カーボンプライシングや政府の支援が付きまとうのではないかと思っています。

御社は水素やメタネーションについて、将来は再生可能エネルギーに近い、支援のないかたちでも自立できると見込みを立てているのでしょうか? あるいはCCSに近い、政府支援が必要だということで、再生可能エネルギーとは少し違うくくりに位置づけているのでしょうか?

先ほど、お話の最後にあった課題に関するところで、グリーンプレミアムをどのように払うかということがありました。私は、御社としては再生可能エネルギーのグリーンプレミアムはマーケットの中で取っていけるという考えだと受け取りました。それに対し、CCS・水素・メタネーションは位置づけが異なるのかということも含めて、考えを教えてください。

滝本:1点目として、CCS・水素の支援は再生可能エネルギーとは違うのかというお話がありました。現時点で見えている支援策として、例えば先ほどの先進的CCS事業については、CAPEX、OPEXなどかなりの部分が政府から支援されると考えています。残りの部分について、民間事業として事業化できるのかどうかとなります。

1つの例として、ノルウェーのノーザンライツという大規模CCS事業がありますが、これはCAPEXもOPEXも80パーセント政府支援が入っています。まずはそのようなところから立ち上げ、大規模貯留地を見つけて技術開発をしていき、CCSのコストを下げていくことが大事ではないかと思っています。

また、CCSも3種類あると考えています。イクシスやアバディなど我々の事業としてのCO2を減らすCSS、ブルー水素を製造するためのCCS、そして第三者から請け負って事業化するCCSです。

おそらくそれぞれ支援の仕方が異なってくると思います。特に3つ目のCCSを事業化することについては、先ほどお話ししたカーボンプライシングの導入が必要であると考えています。

具体的に言いますと、カーボンプライスが1トン当たり1万円だとした場合、我々は8,000円で請け負いますと言えば、我々に頼んでもらえるような制度が出てくることが必要ではないかと思っています。

ご質問の2点目は、水素・メタネーションは自立できるのかということでした。課題認識でお話ししたうちの1つで、当社あるいは石油会社による技術開発によってクリーンエネルギーの値段をどれだけ下げられるか、プライスギャップをどれだけ低くできるかがありました。

大規模排出業者から当社の水素・アンモニアを使いたいと言ってもらえるようになれば自立できると考えていますが、そこまで到達しても既存の天然ガスや石炭よりは高くなります。脱炭素のためにそのような燃料を使うことが必要ですので、最初の立ち上げはやはり政府の支援や制度が必要だろうと考えています。

質疑応答:事業化におけるリターンについて

質問者:2030年や2050年での商用化の目標を掲げていますが、これらを事業化する上でのリターンの目線について、現時点でどのようなイメージを持っているかを教えてください。

滝本:こちらもクリーンエネルギーを事業化する上で非常に大事なことだと考えています。メジャーを含めた他の石油会社との面談の中での議論になりますが、現時点では我々としては2桁リターン、10パーセント程度のリターンを確保できれば、事業化として進められるのではないかと考えています。

やはり石油・天然ガス事業よりはリスクが少ない可能性がありますが、それでも現在バリューチェーンが確保されていないことや、大規模に水素やアンモニアをしっかりと生産できるかどうか、CCSが大量に埋められるかどうかということは確立されていません。

そのような意味では再生可能エネルギーよりはリスクがあるだろうということで、先ほどWACCの議論もありましたが、当社の目標としては2桁リターンを確保することを目標に取り組んでいます。

それが実現できるかどうかは、先ほどお話しした3つの条件が三位一体で取り組まれていくこと、社会の要請に従ってそのようなことが進んでいくことを条件としているとご理解いただければと思います。