2023年11月27日に開催された、株式会社INPEXのINPEX Investor Day 2023総合QAの内容を書き起こしでお伝えします。

スピーカー:株式会社INPEX 代表取締役社長 上田隆之 氏

株式会社INPEX 取締役専務執行役員 経営企画本部長 橘高公久 氏

株式会社INPEX 取締役常務執行役員 財務・経理本部長 山田大介 氏

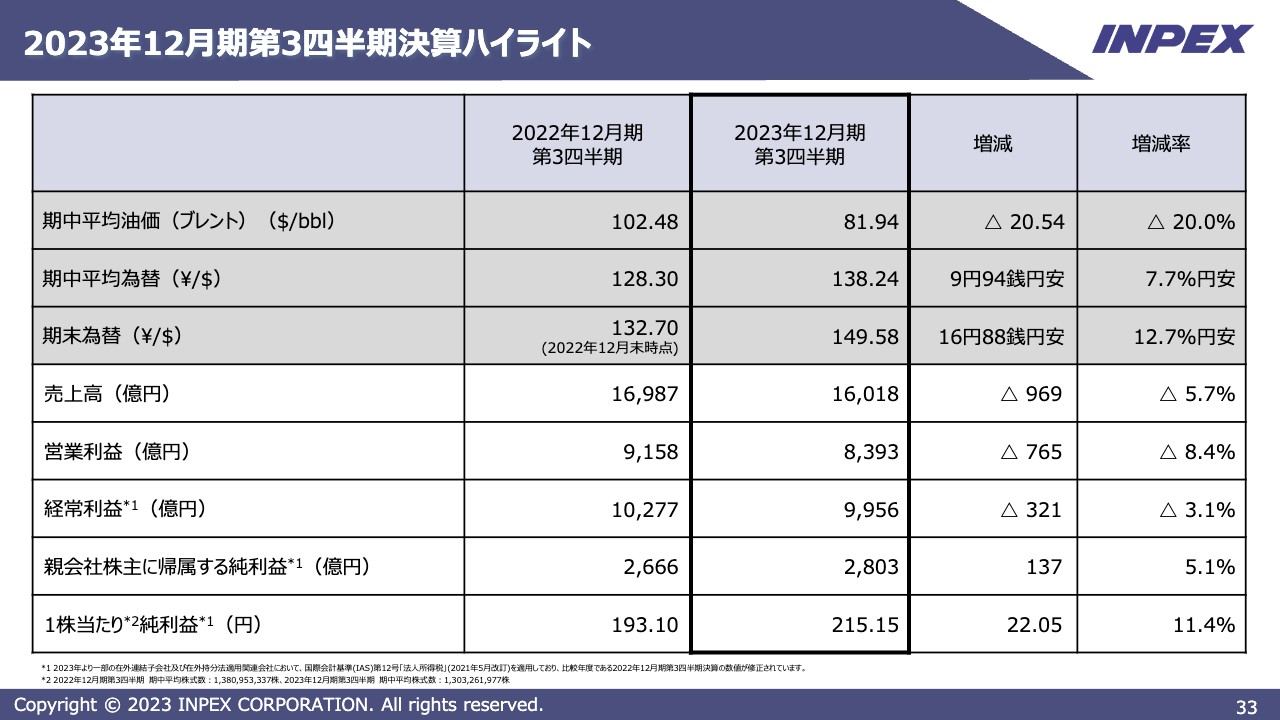

2023年12月期第3四半期決算ハイライト

山田大介氏(以下、山田):私から、2023年12月期第3四半期決算と今期業績予想について簡単にご説明します。

第3四半期決算ハイライトです。前年同期比で見ていますが、油価が大きく下がったものの、為替はかなり安くなったため、比較的良い環境だったのではないかと思います。

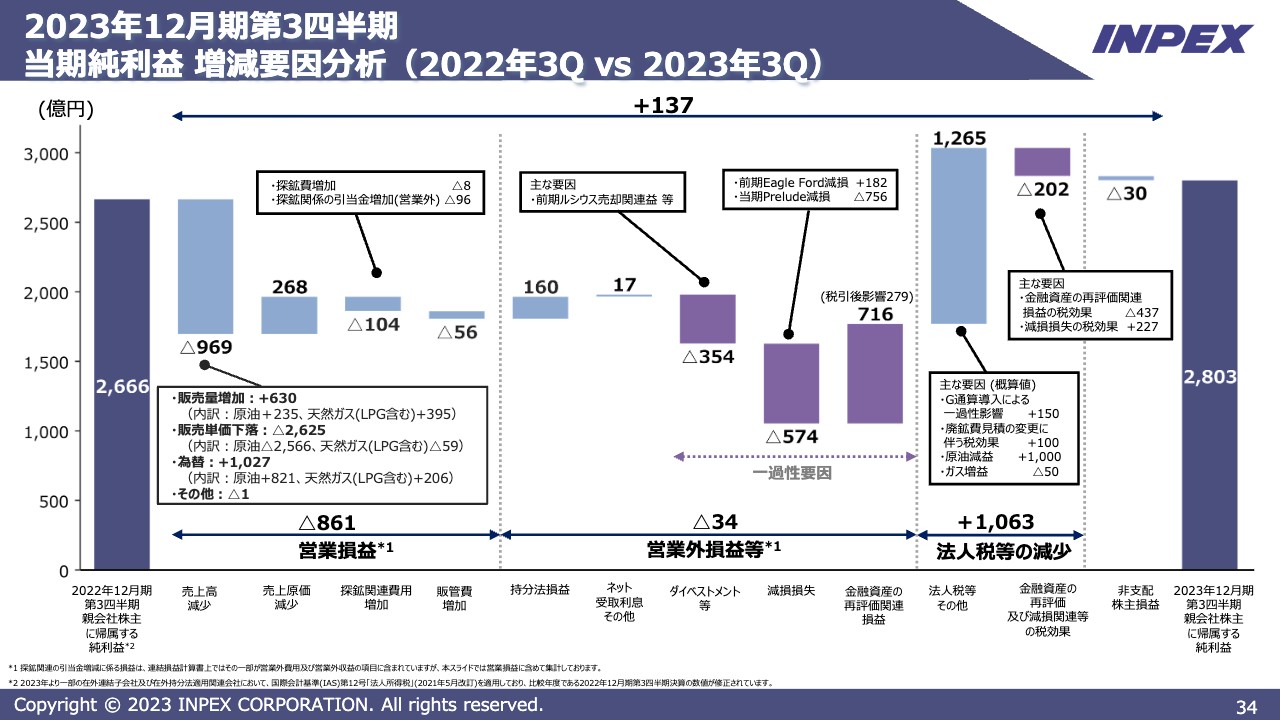

2023年12月期第3四半期当期純利益増減要因分析(2022年3Q vs 2023年3Q)

前年第3四半期と比較した増減要因分析です。去年の第3四半期と比べ137億円増益となっています。第3四半期当期純利益の2,803億円は、第3四半期の当期利益としては史上第1位と良いかたちになりました。

スライド下方に記載のとおり、営業外損益等が赤字となったため、それにより法人税が減少しました。税引前利益で減益、法人税でメイクアップしてプラスになったという決算です。

スライド左側の特に売上高を見ていただくと、去年イクシスのシャットダウンがあったため今年は販売量は増えました。油価により販売単価は下落しましたが、為替でメイクアップして、それでもマイナス969億円です。

そのほか特筆すべき点は減損損失です。プレリュードの減損があり、税引前で756億円、税引後で500億円程度減損しました。金融資産関連の再評価損益はみなさまもご存知のとおり、イクシスの借入金はマークトゥマーケットしていますので、去年に比べて金利の上がり幅が低かったことによりプラスとなりました。それらを合計して2,803億円です。

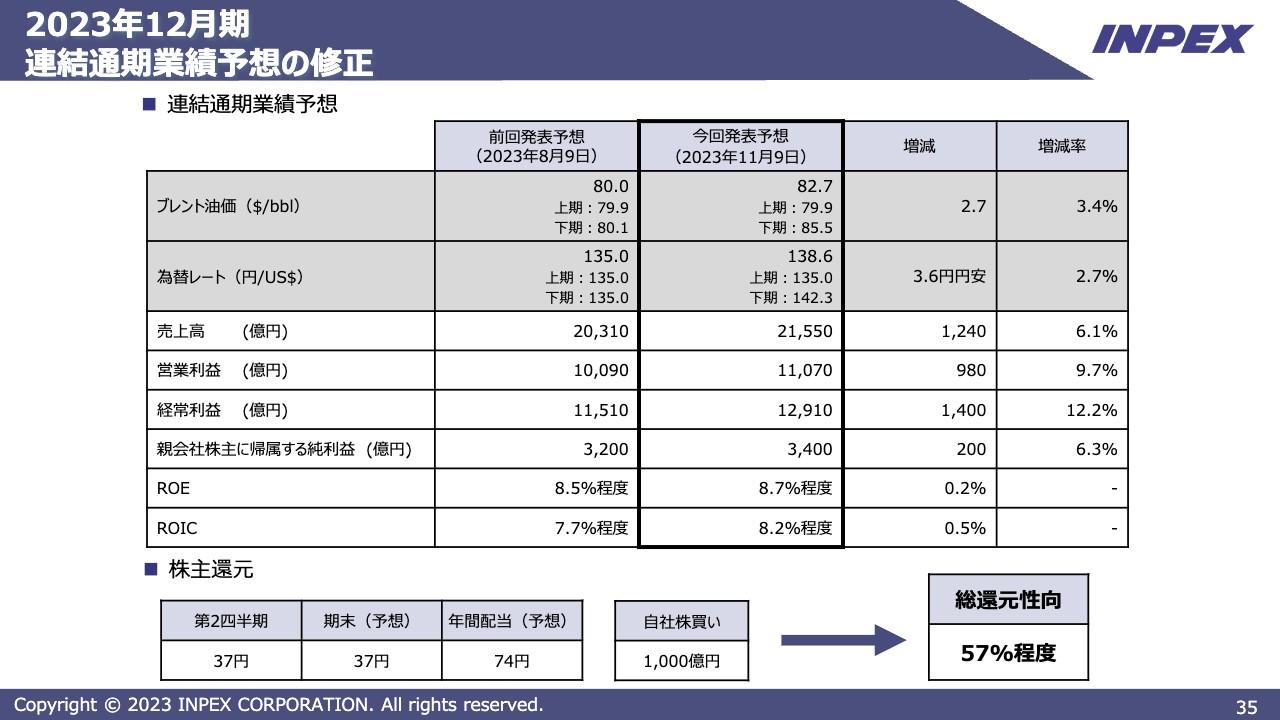

2023年12月期連結通期業績予想の修正

通期業績予想です。油価については8月の前回発表時には80ドルと予想しましたが、82.7ドルに修正しました。為替は前回発表135円としていましたが、今回138円60銭と、やや円安に見ています。油価は妥当、為替は若干保守的な予想です。そちらを踏まえて、スライド下から3行目の当期純利益は3,400億円と予想しています。前回発表より200億円の増益です。

また、ROEに加え、今期からROICも算出していますが、ROEは8.7パーセント程度と、株主資本コストとして当社がお伝えしている8パーセント程度を上回っています。ROICも8.2パーセント程度で、こちらも当社のWACC6パーセント程度を上回っています。

決算としては比較的良い数字で収まるのではないかと思います。やはり油価80ドル程度というのはかなり高かったと思います。この1年間はボラティリティが非常に少なく、あまり上下しなかったため、決算がスムーズに行えました。

また、ブレント原油は国際商品であるため、通常はブレントが上がると円高に振れる傾向になるのですが、今年は珍しく油価高と円安が同時に起こったため、このような決算となっています。

株主還元については、お約束どおり年間配当74円、自社株買い1,000億円、還元性向57パーセントとしています。

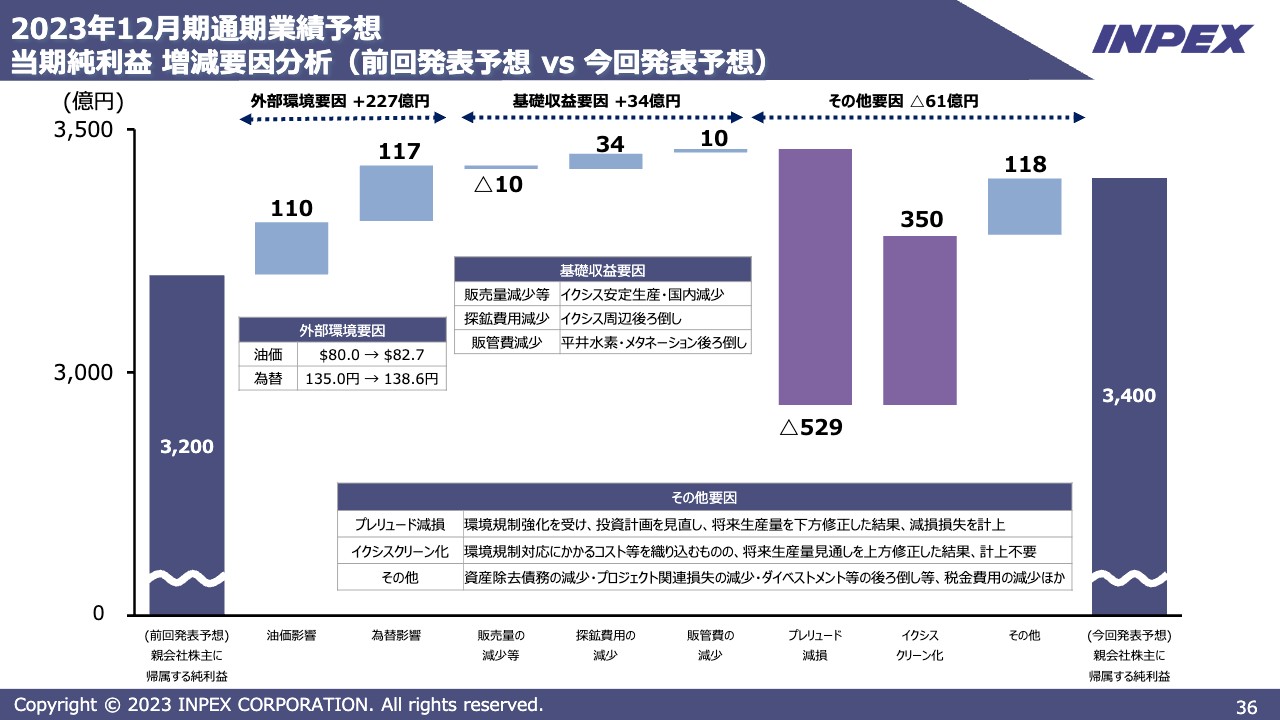

2023年12月期通期業績予想当期純利益増減要因分析(前回発表予想vs今回発表予想)

当期純利益の増減要因分析です。前回予想との比較では3,200億円から3,400億円となっています。注目すべき部分は「その他要因」のみです。プレリュードとイクシスは同じオーストラリアのプロジェクトですので2つ並べましたが、プレリュードで大きく減損し、セーフガードメカニズムの影響や税制の問題、金利と割引率の上昇があった中で明暗を分けたかたちとなりました。

プレリュードは環境規制の強化を受けた結果、減損計上をやむなくされました。一方でイクシスは、同じ環境で同じ減損テストを行い、期初予算あるいは8月予想では350億円程度ヘッドルームが減るのではないかと見ていたのですが、イクシスでは将来生産見通しを上方修正した結果、生産量増加などのコストを織り込んだとしても減損計上に至らなかったため、予算との関係上では凹凸ができたかたちになりました。

したがって、当期純利益を3,400億円と予想しています。

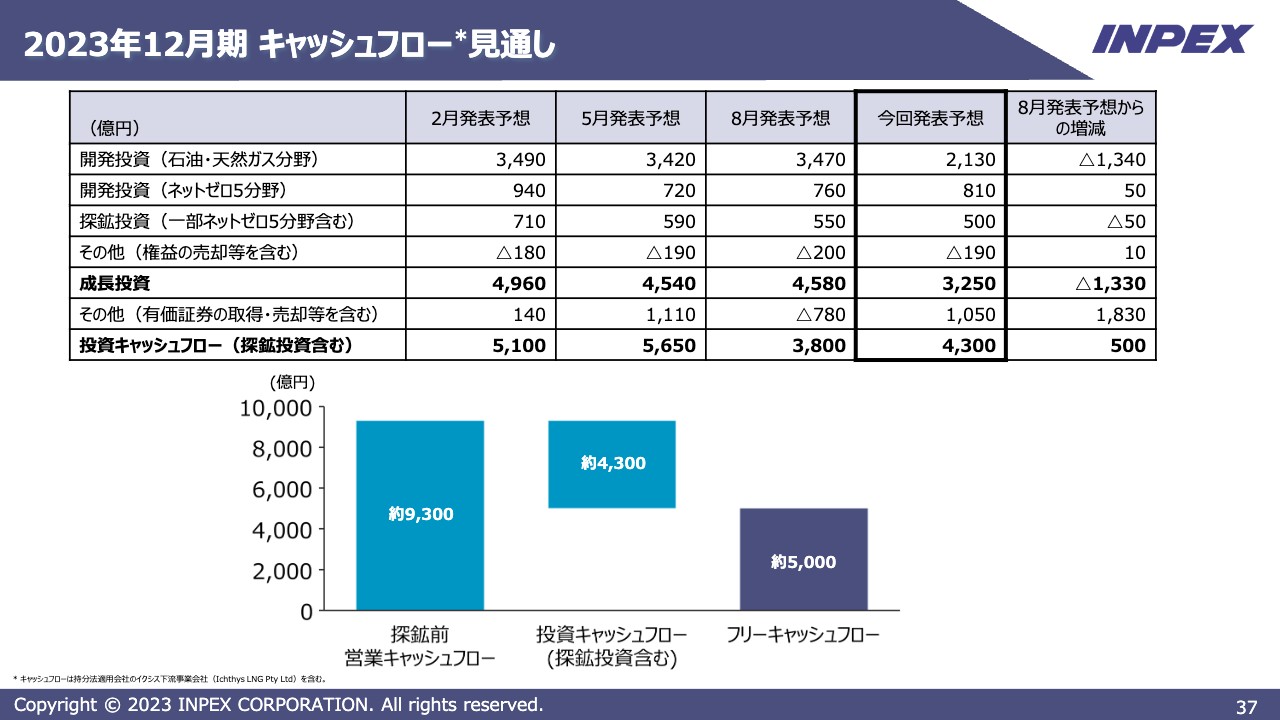

2023年12月期キャッシュフロー見通し

キャッシュフローについては、探鉱前営業キャッシュフロー約9,300億円、投資キャッシュフローは成長投資約3,250億円とその他有価証券の取得約1,050億円で合計約4,300億円、フリーキャッシュフロー約5,000億円と予想しています。こちらが株主還元と借入金の返済に回るかたちになります。

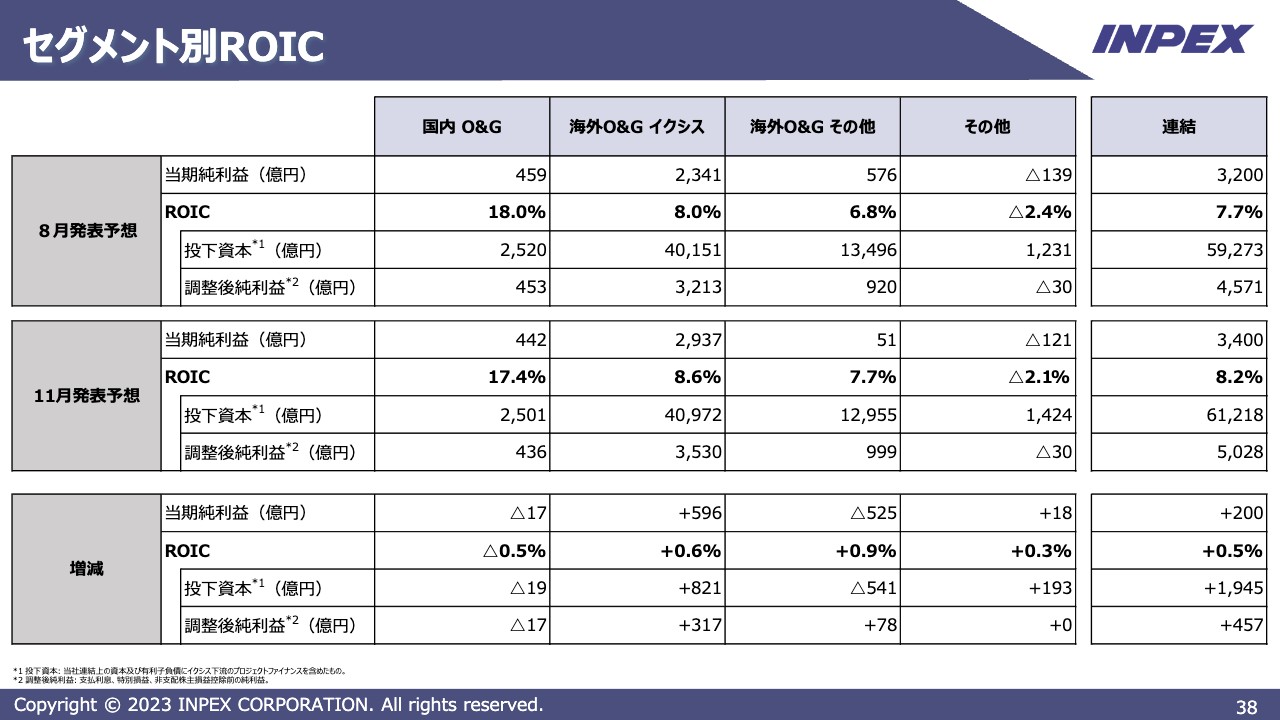

セグメント別ROIC

こちらが新たに発表したROICです。みなさまにはどこまで評価いただけるかわかりませんが、11月発表予想は我が社の有価証券報告書で提出しているセグメントです。国内Oil&Gas、海外Oil&Gasのうちイクシスだけを切り出し、残りを海外Oil&Gasその他、その他と区分しています。

当期純利益を見ていただきますと、国内Oil&Gas442億円、イクシス2,937億円、海外Oil&Gas51億円ですが、プレリュードの減損が含まれるため、そちらを除けば600億円ほどになります。

その他はマイナス121億円です。その他は再生エネルギーと水素・CCUS事業です。水素・CCUS事業は、現在ほとんど研究開発であるため経費として計上されますが、そちらを踏まえてマイナス121億円、合計3,400億円です。

ROICですが、国内Oil&Gasについては、長いプロジェクトで減価償却が相当進んでいるため17.4パーセント、イクシスは8.6パーセントです。こちらが高いか低いかの評価はなかなか難しいかもしれませんが、当社の連結ROICは8.2パーセントですので、当たり前ながら一番大きな資産を持つイクシスに引っ張られるかたちとなります。海外Oil&Gasが7.7パーセント、その他は赤字となっています。

今回初めてROICをみなさまにお見せしましたが、とりあえずWACCの数字は上回る、このような数字となっています。

また本日、IFRS任意適用の適時開示を行っています。今期の決算はJGAAPで締め、来年2月の決算説明と株主総会まではJGAAPでみなさまにご報告します。総会後の2024年3月時点ですべてIFRSに切り替えます。

したがって、株主総会後に提出する有価証券報告書はIFRSに則った数字となり、2月に行う決算説明と株主総会まではJGAAP基準の数字となります。来年以降は当社の数字をIFRSのみでご報告させていただきます。私からのご説明は以上です。

質疑応答:キャッシュフローの中長期的見通しと各プロジェクトのスケジュールについて

質問者:主に中長期的なキャッシュフローの見通しについておうかがいします。1点目に、CAPEXの今後の見通しを中長期的にどのように考えればよいでしょうか?

具体的な数字を示していただけるとなおありがたいのですが、イメージとしては例えば、アバディLNGプロジェクトのFID前の2020年代半ばまでは現状並み程度で、後半から上がってくることを想定すればよいでしょうか?

その場合、もちろん営業キャッシュがどの程度あるかにもよりますが、例えば現行の80ドル前後の油価水準でのキャッシュフローを踏まえた時、フリーキャッシュフローで赤字になる局面が2030年くらいまでにあるのかどうか、イメージをお持ちであれば教えていただきたいと思います。

また、本日、非常に重要なプロジェクトのご説明をいただきましたが、それら案件の進捗次第では、2020年代後半に開発局面が重なる可能性もあるのではないかという印象も受けました。

そのようなところは、例えばタイミングが重なっても行うのか、それとも少しずらすことも考えられるのか、プロジェクト間のスケジュール調整も含め、可能な範囲で解説いただければと思います。

山田:今期のキャッシュフローは、油価80ドルを前提として約9,300億円です。これから精査していかなければいけないのですが、例えば今後油価が70ドル程度、為替も130円から135円程度で考えた場合、イクシスのプラトーと生産安定を前提とすれば、おそらく2030年までは営業キャッシュフロー7,000億円台をコンスタントに計上できるだろうと思っています。

一方で投資については、もちろん維持更新もあれば、新たな権益の取得やM&Aの可能性もあると思いますが、一番注目すべきはやはりアバディです。仮にアバディに対して最もキャッシュを使う時でも、実はそれほどフリーキャッシュフローは赤字にならないだろうと思っています。

イクシスLNGプロジェクトでは、ネットD/Eレシオ0.7倍くらいまでいったのですが、今のおよその試算では、アバディに投資してもネットD/Eレシオはお約束している0.3倍から0.5倍の範囲内で収支できるだろうと思います。

したがって、油価70ドルを前提とすれば、アバディへの投資はキャッシュフローの中でほぼ吸収できるだろうと見込んでいます。

一方で、イクシスの第3トレイン拡張などについてはもう少し先の投資と考えているため、重なったとしてもなんとかなるかもしれません。ピークが若干ずれれば、油価と為替の前提が変わらないこと、生産が安定していることを条件に、イクシスとアバディの投資をどちらも吸収できるようなキャッシュフローの見通しを持っています。

質疑応答:有利子負債返済について

質問者:キャッシュの関係で有利子負債の返済についてうかがいます。これまでおよそ年間2,000億円というベースがあり、そこに追加返済が加わるのが実績だったと思いますが、今後に関しても2,000億円が巡航速度と考えてよろしいのでしょうか?

山田:2,000億円というのはキャッシュの残り方と現預金のどちらでしょうか?

質問者:有利子負債の毎年の返済額です。

山田:返済額のうち一番大きいのはイクシスのプロジェクトファイナンスの返済で、約定弁済のスケジュールはそのようなイメージです。ちなみに、今期末でネット有利子負債は1兆4,000億円は切らないまでも、1兆5,000億円は切るだろうと思います。

ネットD/Eレシオは、あまりレバレッジを落とすとみなさまからお叱りを受けるかもしれませんが、0.35倍くらいの仕上がりを見込んでいます。

質疑応答:今後のLNGのマーケティングについて

質問者:先ほどイクシスやアバディのところでも話題に上っていましたが、LNGのマーケティングにおける今後の考え方についてです。

イクシスは現在、15年の長期契約を結んでいると思いますが、今後16年目以降の更新がどこかでなされ、同様にアバディも長期契約を結ぶ必要があるのだろうと想像しています。しかし、少なくとも日本だけを見ると、電力会社・ガス会社がLNGの長期契約にかなり及び腰になっているように見えます。

ほかのプルタミナ、ペトロナス経由で売れるようなアジア勢も入れると、「世界にLNGを長期契約したいという人はたくさんいるから心配するな」と捉えてもよいのか、それとも金融的に、必ずしも長期契約でなくてもプロジェクトファイナンスがつけられるような環境が整いつつあるということなのでしょうか?

LNGについて、特に長期契約がどのぐらい結べるのか、それを踏まえて、イクシスの第3トレイン拡張やアバディの資金調達をどのようにしていくのか、このあたりについて、教えていただける範囲で現状の感触を教えてください。

上田隆之氏(以下、上田):イクシスは9割以上が長期契約を結んでおり、そのほとんどが日本バイヤー、一部が台湾等のバイヤーです。

現状はご指摘のとおり、日本のバイヤーは長期契約に関してかなり慎重な立場を崩していません。それはアバディというよりも、カタールなどの中東との契約を見た場合に、ヨーロッパやアジアのバイヤーはひるむことなく長期契約を結んでいます。カタールなどは27年契約なども多いです。他方で、将来に対する不安感等もあり、日本のバイヤーは5年あるいは10年というスパンの契約に関心が高いわけです。

「アバディのファイナンスはどうなるのか?」というのは、まさに今後FEEDを行いながらマーケティングの中で検討していく課題だと思います。

アバディも基本的にはプロジェクトファイナンスではありませんが、特にLNGの部分はトラスティー・ボローイングというインドネシア特有の制度によって、外国にエスクローアカウントを立て、お金を借りて返済していくというスキームであることには変わりないため、ある程度の長期契約が必要になってくると思います。

また、当社のパートナーにプルタミナやペトロナスが入ってくるということもあり、マレーシア、インドネシア等における需要は、かなり長期的に見込まれると考えているため、アバディの場合も長期契約はやはり必要です。ある程度の長期契約なしにアバディが立ち上がることは、おそらくできないと思います。

したがって長期契約の獲得のために、日本のバイヤーに加えてアジアのバイヤーとも、今後議論を深めていきたいと思います。

最終的にどのようなかたちになるのか、どの程度をアジアからとし、どの程度を日本からにするかということについては、マーケティングしながら今後検討していく課題だと考えています。

質疑応答:投資の増加による株主還元への影響について

質問者:先ほどフリーキャッシュフローの水準感に言及いただきました。山田常務から、油価や為替、操業状況によるというお話もありましたが、水素、アンモニア、再エネの投資も、2020年代後半以降に控えているということでした。

そこで、ここ1年から2年行ってきた、総還元性向の目標を立て利益を還元する利益ベースで計算できる水準に対し、キャッシュフローベースでできる株主還元の額は、投資が膨らむことによって減ってくるのではないかという印象を受けています。

もちろんキャッシュに関係なくということではないと思いますが、投資があっても、ROEを高めて利益連動で還元するという現在の方向性を続けていくのでしょうか? それとも、投資案件が増えてくると、還元も調整していくことになるのでしょうか?

向こう5年や10年における株主還元をどのような軸で考えていくのかについて、現時点で投資が目白押しであることも踏まえ、お考えをお聞かせください。

上田:投資が目白押しであるという夢のようなお話がたくさんありましたが、ではいつ投資を行うのかと言いますと、実際のところ、すべて今すぐに行うという話ではありません。

アバディは、早ければ来年くらいからFEEDを始めたいと思います。FEEDには通常2年程度の期間を要することになるため、その後EPCに入ったとしてもその先のことになります。

水素・CCS等にいたっては、FEEDもまだこれからという状況であり、実際の投資が出てくるのは2020年代、実際に商業プロジェクトが大きな投資に結びついていくのは2020年代の後半になってくるだろうと思います。

例えば「先進的CCS事業」がありますが、これが仮に2030年を目標に置いたとしても、それまでの建設期間に3年から4年、FEEDに1年から2年かかることを考慮すると、その前はどうしても準備段階になります。

そのような意味で、今建設している水素の実証実験プロジェクトやメタネーションの実証実験プロジェクトを除いて、投資のピークは2025年以降になるだろうと考えています。アバディについても、もう少し後ろ倒しになるかもしれません。

そのため、次の中期計画の3年間程度のスパンで見る場合には、もちろん油価や為替の状況によりますが、それらがあまり大きく変わらないとすれば、利益やフリーキャッシュフローの水準もそう大きく変わることはないだろうと思います。

株主還元をどのようにしていくのかは、何度もお伝えしているとおり、来年については今年度の配当を下回らないというかたちでお約束していますが、再来年以降については、来年の中期経営計画を検討する中であわせて検討していくと言わざるを得ません。

当然ながら、配当あるいは株主還元というものは利益配分が基本だと思いますが、当社の場合、利益水準とキャッシュの数字にかなりの差があるため、このようなことを十分に考慮しながら、還元施策を考えていこうと考えています。

質疑応答:IFRS適用による財務の影響について

質問者:IFRSの適用による財務の影響について、どのようなところが大きく変わるのかについて、簡単に教えてください。

山田:来年度の決算からIFRS1本になります。ずいぶん長期間システムや会計制度を作って、ようやくIFRS適用となりました。世の中のみなさまが見られている世界のIOCも、同業他社もIFRSであり、当社の決算で7割を占めるイクシスもIFRSですので、IFRSに変えることは必然の流れだったと思います。

IFRSに変えると決算の数字がどうなるのかは、一概には言えません。会社が生まれて死ぬまでの間のキャッシュフローとPLは、IFRSで見ようがJGAAPで見ようが、どこで利益が出て、どこでキャッシュフローになるかという違いだけです。どのような局面で見るかによってどちらが良いか、悪いかの判断は変わるため、あまり意味はないと思います。

ただし、「IFRSに転換する際にIFRSとJGAAPの会計基準の差を利用して、PLを通さずに固定資産の減損損失を図ることができる」という特徴があります。例えば帝国石油と統合した際ののれん等もその時点で償却するため、減価償却はかなり浮いてくるのだろうと見ています。

一方で、これは為替の動きによって少し違ってくるのですが、PS契約の会計をPS会計から利権会計に変えるところで、為替勘定の動きや金利の影響があります。

したがって、いろいろなことを加味して考えると、大きくは変わらないだろうと思います。ただし、IFRSのほうがJGAAPの数字よりも当期利益が若干良くなるという傾向にあるのかもしれないと思っています。現在作業中で、いくつかの決算は締めたものの、まだオーディットしていない数字であるため公表できませんが、それほど変わらないと感じています。

質疑応答:次期中計で目指すべき株主資本コストの水準について

質問者:ROICについて質問です。海外Oil&GasのうちイクシスのROICは、11月発表予想で8.6パーセントとのことでした。8月の決算発表の際、資本効率の向上への取り組みの部分で、CAPMベースで株主資本コスト8パーセント程度、WACC6パーセント程度を上回るROICの実現を図るというお話がありましたが、この目標について、水準自体は上回っていると思うものの、2024年でも横ばいとなっています。

先ほど山田常務からご説明いただいた時に、「これでご満足いただけるかどうか」というお言葉がコメントの中であったと思います。次期中計のお話になりますが、目指すべき水準をまずどこに置くかについてのヒントをいただけますか?

山田:ROICで見る場合、結局は投下資本と分子であるNOPATで決まってしまいます。分子、つまり利益のほうは、油価や為替に振られるためなんとも言えません。したがって、投下資本のところをどう考えるか、あるいは、レバレッジをどうかけるかというところになってくるわけです。

現在、当社のレバレッジはネットD/Eレシオの0.3倍から0.5倍の範囲で考えており、0.3倍よりもレバレッジを落とすつもりはありません。一方で、レバレッジを0.5倍を超えてかけるとなると、先ほどお話ししたアバディの投資などがある中で、若干躊躇します。その範囲内で、また、油価と為替が安定していれば、たぶんコンスタントに8割から9割の数字を達成できるだろうと思います。

ただし、みなさまから「我々の株主資本コストはいくらなのですか?」とご指摘を受けます。8パーセント程度と言っていますが、やはりボラティリティが大きい業種ですので、みなさまの中には「8パーセントで満足するなよ、山田さん」とお考えの方もいると思います。まったくそのとおりです。したがって、やはり上げるチャンスがあれば上げていきたいと考えています。

当社自身でコントロールできる部分はレバレッジだけであるため、そこのところをどう考えていくかということになりますが、レバレッジを0.3倍から0.5倍の中で考えることになると、結局はある一定のレンジに収まっていくだろうと思っています。

質疑応答:新規分野の投資の意思決定について

質問者:水素やCCS、および再生可能エネルギーなどの投資の意思決定に際し、ROICなどの投資効率はどのように考えるのかについて教えてください。お話を聞いて実現性が高いとは思っているのですが、一方で政府の補助を得たり、技術的なブレークスルーを乗り越えたりしなければいけないのではないかと思っています。

万が一、このような条件がなにかしら欠けて、なかなか収益性が高まらないという懸念があった時に、それでもやはり総合エネルギー企業として投資をされていく可能性もあるのでしょうか? それとも、このような新規分野に関しては、厳密に収益性を考えた上で投資をしていくのでしょうか? そのあたりの考え方というか、雰囲気のようなものを教えていただければと思います。

上田:まさにそのあたりは私たちも頭が痛いところです。商業プロジェクトと実証プロジェクトはやはり異なり、実証プロジェクトで今進めている水素やメタネーションのようなものは、あまり収益性にはこだわらず、いわば別に赤字でもかまわないと、経費上は研究開発という分野に属することになります。

ただし、これが同じ水素あるいはCCSであっても、商業プロジェクトになると、かかるお金も桁違いであり、おそらく1,000億円を超える、数千億円単位の投資が必要になる可能性があります。

そうすると、先ほど各分野の本部長からもお話ししたように、Oil&Gasとまではいかないにせよ、ある程度の収益性は確実に必要であり、それがなければFIDできないことになると思います。

水素、CCSで言えば2桁が1つの目標ですし、再エネは先ほど本部長の川野から説明があったようにビジネスモデルを変える中で、より収益性の高いところに取り組んでみようということになります。

そのような中で収益性を追求をしていくと、逆に言いますと前提が満たされない場合には、やはり新しいプロジェクトといえども、なかなかFIDに達することはできないだろうと考えています。

質疑応答:アバディ開発におけるESGの考え方について

質問者:ESGの「S」にあたる社会資本、特に人権について、アバディとの関連で教えてください。御社は、地元の理解活動やファーストネーションズとのコミュニケーションにおいて、かなりうまくいっているのだと今回あらためて実感しました。

こちらをアバディの開発にあたってどのように再現性をもって実行するのか、現状のお考えを教えてください。

上田:これは大変ありがたいご質問で、人権や地元との関係は、当社も最重視している項目です。

オーストラリアのイクシスにおいては、やや自慢も含めてお伝えしますと、オーストラリアでの最近の1つの課題として、エンバイロメンタルプランに関する承認をいただけるかどうかという問題があります。実は多くの会社でエンバイロメンタルプランに対する承認の取得が困難です。それは地元住民に対するコンサルテーションが十分に行われていないという理由で、なかなか認められていません。

その中で、当社は先ほどお話ししたイクシスの2つの新しい掘削について、オーストラリアの中でおそらく最も早く、これらの承認をいただくことができました。また、CCSに関するいろいろな掘削等々についても、そう遠くない将来に、規制当局からエンバイロメンタルプランの承認をいただけるのではないかと思っています。

この背景は、まさに地元の先住民の方々をはじめとする、地元に対する丁寧な説明と、ご理解をいただくプロセスを踏んできたおかげです。オーストラリアではこのようなことがものすごく評価されていると思いますし、むしろ他社からも羨まれているような状況にあると思います。

これをアバディにどのように展開していくのかということですが、先ほど本部長の渡邉からご説明したように、当社がアバディプロジェクトを進めていく上で、当社にとっての最大のアドバンテージは、いろいろな意味でイクシスの経験があるということです。

技術的に見ても、地元との関係においても、政府との関係にしても、イクシスで培ってきたその知識と経験を、アバディにトランスファーしていくということが、当社にとって最大の課題になっています。

そのため、例えばFEEDを進めるにあたっても、イクシスの建設に携わってきた人間をアバディの建設に配置する、オーストラリアの人たちを配置するなど、そのようなことを盛んに行っています。

地域住民との関係においても、インドネシアにはインドネシアのやり方というものは当然あります。半分以上はこれから進めていく部分になりますが、しかしイクシスで培った経験を上手にトランスファーをしていくことによって、アバディにおいても地元との関係がうまくいくよう最大限努力をしていきたいと思います。当社はこれについては、かなりの経験と自信を持って進めていくことができると考えています。

質疑応答:ネットゼロ5分野の優先順位について

質問者:ネットゼロ5分野について、本日お話しいただいたとおりにどれもうまく進んだ場合、商業プロジェクトであれば4桁億円になるとお話がありました。しかし御社のサイズから見て、すべてを進めるということはおそらくなかなか難しいのではないかとも思います。

当然リターンは1つ選別の鍵になると思いますが、このネットゼロ5分野で商業化していくものについて、リターン以外でどのような基準、あるいはどのような考え方で投資の優先順位、軽重を付けていくのでしょうか?

かなり先の話かもしれませんが、現時点でこのようなことを考えている、あるいはこのようなことが強みになるというお話があれば、ぜひお考えをお聞かせください。

上田:これはおそらくいろいろなことを考えていかざるを得ないと思います。まずすべてのプロジェクトのリターンが良く、全部実現可能であるという可能性は、そうないのではないかと思います。むしろこの中から、商業化できるプロジェクトは絞られてくるのではないかと思います。

例えば、アンモニアのプロジェクトがありますが、これは先ほどの説明にもあったとおり、アメリカのヒューストンのそばでアンモニアプロジェクトを進めています。他にもアメリカにもグリーンアンモニアのプロジェクトがあります。

他方で、例えばUAEでもアンモニアプロジェクトを推進しようとしていますし、あるいは先ほどお話ししたとおりインドネシアのアバディでも将来はアンモニアを作るという話もあります。

では需要はあるのかということになると、今のところはそれほどには需要はまだ見込まれていません。今の需要であれば、それらのプロジェクトのうち、立ち上がるのは極めて限定されたものになってくるだろうと思います。

遠い将来、アンモニアの需要が世界中で爆発的に膨らんで、いろいろなプロジェクトが収益性を持つような段階になれば、今のお話のような、いわば良い意味で困った事態も想定されると思います。

その時には、当然さまざまなプロジェクトの経済性、地域との関係、世界におけるエネルギーセキュリティなどいろいろなことを考えながら判断していくことになると思います。

しかし、そうなるよりも、いろいろなプロジェクトのうち、1つでもしっかりと立ち上げていくということが当面の現実的な課題です。むしろそれができるように努力していきたいと思っています。

最大の課題としては、先ほどお伝えしたように長期的な需要の確保ができるかどうかが、アンモニアでも水素でも、場合によってはCCSでも共通の課題となってきます。そこをしっかりと確保できるように今後最大の努力をしていくということだと思います。

質問者:おっしゃるとおり、ネットゼロ5分野、その他にもいろいろなプロジェクトがある中で、どれが当たるか当たらないかというのは、実際進めてみて結果が出てくる部分はあると思います。

しかし、うまくいけば御社の中で優先順位をつける必要は必ずしもないということになります。御社としての強みがより活きる、逆にこのようなところは外に任せたいなど、持っているものについて、ネットゼロ5分野のどの部分に取り組んでいくかを判断するということは、ある程度あるのでしょうか?

それとも、今おっしゃっていただいたように、どれがうまくいくかということがより重要なので、御社が何を持っているか、どこに取り組むかということはそれほど影響してこないということなのでしょうか?

どのようなところを進めていきたいということについて、今は全方位だと受け止めておけばよいのか、あるいはエリアや分野に限らず、ある程度このようなことに取り組みたいというものがあるのか、現時点で見えているところはあるのでしょうか?

上田:これは将来のエネルギーがどのような状況になっていくのかということにもよると思います。2次エネルギーという意味では、今は、電気と熱だろうと思います。

一般的に言われているのは、電化が進み、電気をいかにクリーンにしていくかということと、熱需要の部分ではハイドロカーボンから水素アンモニア等に置き換えていくこと、この大きな2つの流れがあると思います。

当社は伝統的に言えば、原油・天然ガスの会社ですので、熱需要を水素等で置き換えていくという部分で、相対的に強みのある分野だと思います。

しかしそれだけに取り組んでいればよいのかといいますと、今の日本や世界全体の電化の流れ、そして再生可能エネルギーが、将来はグリーン水素というものに発展していくことを考えると、そちらも着手しておかないといけないだろうという感じがあります。

当社の強みという観点からは、どちらかと言えば、ブルー水素や熱需要の置き換えということを1つの重点に置きながら、一方で再エネの世界についても、それなりのかたちを張っていくということが、今進めていこうとしていることです。

将来これをさらに絞っていく可能性もあるかとは思いますが、今はそのように考えています。ネットゼロ5分野については、全方位で進めたり、強みを活かしたりするというよりは、幅を広めに張っていくということだろうと思います。