3. 厚生年金15万円でも天引きされて手取りは減る

年金証書や年金決定通知書を確認しても、初回の振込額を見て「がっかり」してしまうこともあります。

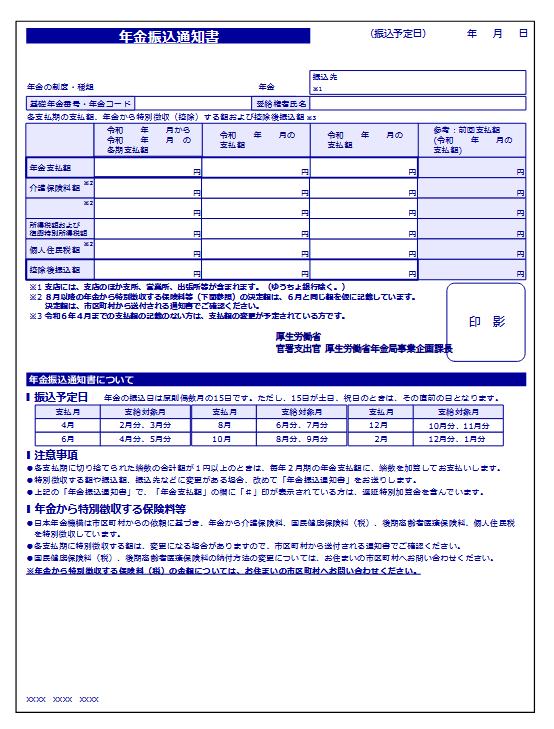

それは、年金からも天引きされるお金があるから。

天引きされる項目は、郵送される「年金振込通知書」でしっかり確認しておきましょう。

天引きされる金額は居住地や所得によって異なります。

例として、東京都八王子市に住む女性(76歳)の年金が月額15万円だった場合の天引き額を見てみます(年金所得のみで一人暮らしの場合)。

3.1 所得税や住民税

年金は雑所得となり、一定額を超えると税金が課税されます。

ただし、公的年金等控除や基礎控除、社会保険料などが差し引かれた後の金額に対して税金がかかるため、非課税になる方もいます。

今回の事例では、厚生年金が月額15万円、年間収入は180万円です。各種控除を差し引き計算した結果、年間で所得税4623円、住民税1万6500円が天引きされます。

3.2 介護保険料

年金年額が18万円以上の場合には、介護保険料が天引きされます。

八王子市を例に挙げると、年金収入が180万円の方の介護保険料は年額7万9400円となります。

3.3 健康保険料

国民健康保険に加入している場合、条件を満たす方は年金から保険料が天引きされいます。

さらに、75歳以上になるとだれもが「後期高齢者医療制度」に加入します。今回の事例の女性は76歳なので、後期高齢者医療制度の保険料が天引きされます。

東京都後期高齢者医療広域連合の所得割率と均等割額を用いて計算すると、保険料は年間約4万8800円です。

健康保険料や介護保険料は、今後も値上げの傾向が続くため、負担は高まることが懸念されます。

4. 年金額面が15万円でも手取りは13万円台

年金月額15万円(年額180万円)の人の場合、年金から天引きされる税金や保険料は、年間で約15万円になります。

180万円-15万円=165万円。額面は15万円だとしても、手取り月額は13万8000円になるということです。

※天引きされる金額は年度途中に決定するため、あくまで概算であり、1年を通して同じ手取り金額になるとは限りません。

※実際の金額は居住地や家族の人数等によって異なります。

想定していた金額よりも少ないとなると、生活費のやりくりに頭を悩ませることになるかもしれません。

額面と手取りが違うということは、あらかじめ知っておきましょう。

5. 年金だけに頼らない準備を

給料のように、年金からも天引きされるお金があります。さらに、厚生年金部分は人によって受け取れる金額が違います。

年金だけで老後の生活が安心できるという方は、残念ながら決して多くはないのが現状です。

老後を安心したものにするためには、やはり年金だけでなく今の内から老後に向けた「準備」を始めていくことが大切です。

準備といっても方法は様々です。人によって向き不向きや資産の状況なども違うことでしょう。まずは情報収集から始めてみてはいかがでしょうか。

参考資料

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」

- 厚生労働省「日本の公的年金は『2階建て』」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 東京都後期高齢者医療広域連合「保険料の算定方法」

- 八王子市「令和3年度(2021年度)から令和5年度(2023年度)の介護保険料(所得段階)」

- 日本年金機構「年金振込通知書」

- 日本年金機構「年金決定通知書・支給額変更通知書」

大庭 新太朗