住民税が非課税となる基準

住民税には所得に応じて課税される「所得割」と、所得に関係なく一律に課税される「均等割」があります。

地方自治体によって多少異なりますが、所得割は所得金額の約10%、均等割は約5000円です。

所得割と均等割が両方とも非課税となるのは、次のいずれかを満たす人です。

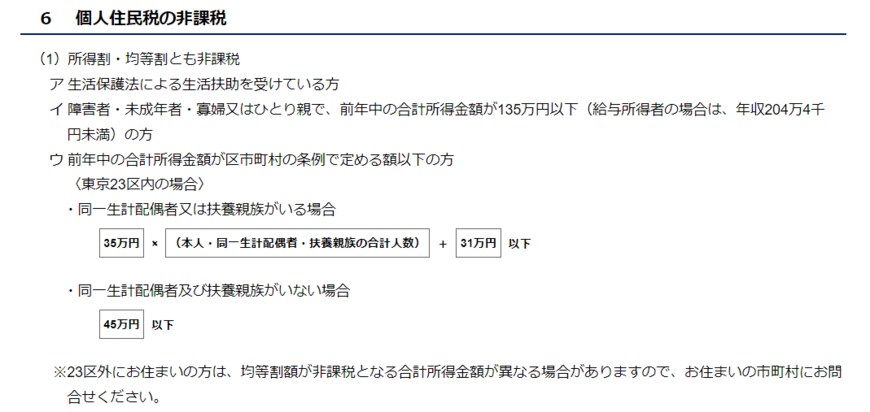

- 生活保護法による生活扶助を受けている人

- 障害者や未成年者、寡婦、ひとり親で、前年の所得が135万円以下の人

- 前年の所得が区市町村の条例で定める額以下の人

3番目の「区市町村の条例で定める額」は地方自治体によって異なりますので、地方自治体のホームページなどで確認しましょう。

東京23区内の場合は、次の通りです。

同一生計配偶者や扶養親族がいる場合

- 所得が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

同一生計配偶者や扶養親族がいない場合

- 所得が45万円以下

また、同一生計配偶者や扶養親族がいて、かつ前年中の所得などが下記の金額以下の場合(東京23区内)、所得割のみが非課税になります。

- 所得が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下

住民税非課税世帯に対する給付金や助成

3/5

Andrii Yalanskyi/shutterstock.com

収入の少ない住民税非課税世帯の生活を支えるため、給付金や助成制度がいくつかあります。

その中からいくつかご紹介します。