皆さんはお金のことについて気になった時にどうしていますか?

デリケートな「お金」のことは、周りの友人や同僚などには中々聞きにくいのではないでしょうか。

いざインターネットで調べても知りたいことが出てこない、そもそも分からないことが分からない……という方もいらっしゃるかと思います。

この記事では周りの方々に中々聞けない「お金」のこと、「年金」について解説していきたいと思います。

年金は老後生活を送る上で大切な収入源です。

ですが、実際には受け取れると思っていた金額よりも少なかったという声も上がっています。

まずは、実際受け取れる年金額や年金から天引きされるものについて見ていきましょう。

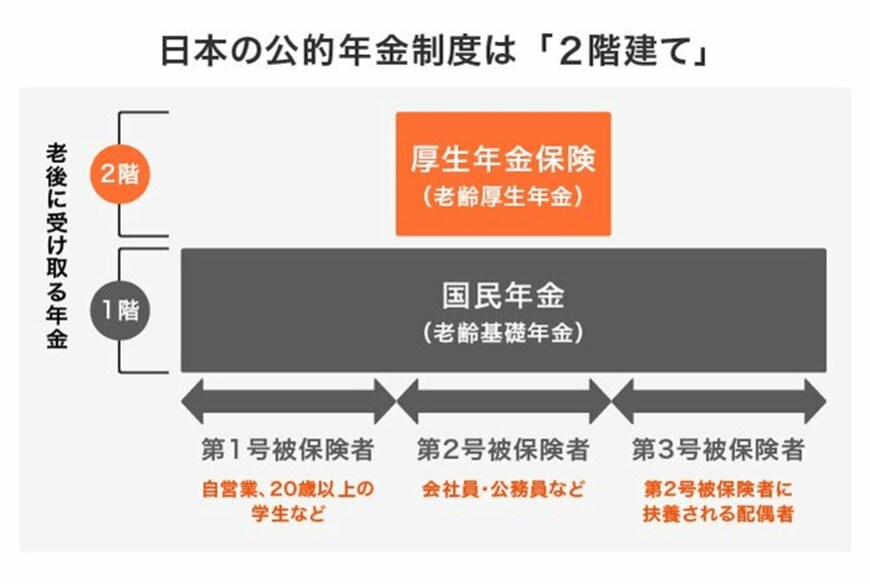

1. 日本の公的年金制度は国民年金と厚生年金の「2階建て」構造

日本の公的年金制度は「2階建て構造」と呼ばれています。

20~60歳未満の国内に住むすべての人が加入する「国民年金」を1階部分、会社員や公務員などが加入する「厚生年金」を2階部分とする構造です。

1.1 1階部分:国民年金

- 第1号被保険者:自営・20歳以上の学生など

- 第2号被保険者:会社員・公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

1.2 2階部分:厚生年金

- 厚生年金保険に加入している会社や官公庁などの適用事業所に一定時間勤務する70歳未満の方

国民年金の保険料は全加入者で一律です。そのため、全期間(480カ月=40年)のうち、どのくらい未納や免除したかなどの納付状況によって受給額に個人差が生じます。

一方、厚生年金は加入期間に加えて、現役時代の給与や賞与などの収入により保険料が計算されます。その計算で将来の年金額が変わるため、厚生年金のほうが個人によってバラツキが見られる傾向があるのです。