低金利の日本では「お金が出ていくスピード」に対して「貯まるスピード」は悲しいことにまったく追いついていません。

この差を埋めるために資産運用の必要性がフォーカスされて数年、さまざまな手段がある中で、自分に合った方法を見つけることは至難の業です。

今回は、2024年よりバージョンアップする新NISAの「つみたて投資枠」を利用して老後資金2000万円をつくるために、毎月どのくらい積立すべきかを利回り3%・5%で35歳・40歳・50歳からの年齢別にシミュレーションしていきます。

1. 【新NISA】5つの改良ポイントとは?

NISA(ニーサ)は、2014年に創設されました。4年後に2018年には積立投資タイプのつみたてNISAが創設され、長期的な資産形成において有効的な制度ということで若い世代を中心に利用者数を伸ばしています。

しかし現行のNISAは非課税保有期間が一般NISA5年・つみたてNISA20年と期限があるため、運用状況がおもわしくないまま非課税保有期間を過ぎた場合には非課税の恩恵を享受することができません。

また、年間投資枠は一般NISA120万円・つみたてNISA40万円と長期的に資産を増やすことを目的とするにはやや枠が小さく使いづらいという声も少なくありませんでした。

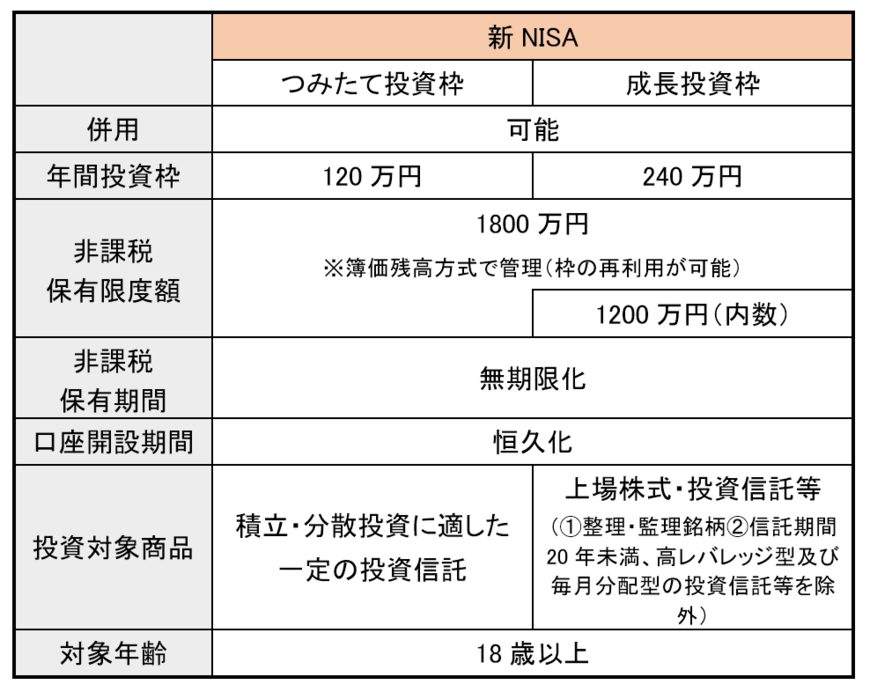

そして2024年1月、こうした使いづらさなどを改良してバージョンアップしたNISAが「新NISA」としてスタートします。

主な改良ポイントを確認しておきましょう。

【図表1】

1.1 【新しいNISAのポイント】

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 「つみたて投資枠」と「成長投資枠」の併用可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円)

- 非課税保有限度額は、全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

なお、現行NISA・新NISAともに銀行や証券会社で口座を開設して投資を行うことになります。

金融機関によって取り扱いファンドや最低投資額などに違いがありますので、しっかり比較してから口座を開設すると良いでしょう。

では新NISAのつみたて投資枠を利用して積立投資を行った場合、どれほどの運用成果を得られるのかを金融庁のシミュレーション機能を使って見ていきたいと思います。