近年急速に変化を迎えたワークスタイル。特に女性を取り巻く環境は数年前に比べてさらに変化した気がします。

とは言っても、社会に出て働き始めると、仕事と家庭の両立や出産後のスタイルに不安を感じている方はまだ多いのが現状です。

現役時代の収入や働き方で将来の受け取る年金額に差が出るため、今のうちにできることがあれば始めたいという声も多く聞こえます。

今回は今のシニア世代の年金事情について、女性にフォーカスして眺めていこうと思います。

1. 「国民年金と厚生年金」どう違う?仕組みと特徴を確認

日本の年金制度は「2階建て構造」と言われるように、国民年金(基礎年金)と厚生年金の2つの年金制度から成り立っています。

国民年金・厚生年金それぞれの特徴は以下のとおりです。

1.1 国民年金(1階部分)

- 加入対象:原則日本に住む20歳から60歳未満の方

- 主な受給対象者:フリーランス・自営業・専業主婦(夫)・扶養内で働くパートタイマーなど

- 保険料:全員一律(年度ごとに見直しが行われます)

- 老齢年金の受給要件:加入期間が10年以上(120カ月)以上の場合、原則65歳から受給可能

- 年金額:満額79万5000円(※令和5年度の年額)×調整率(未納期間がある場合は差し引かれます)

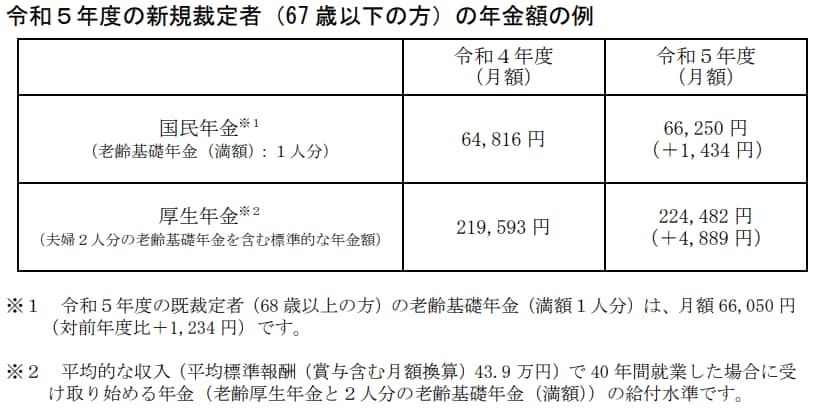

「国民年金(老齢基礎年金)」の満額とは40年間全ての保険料を納めた場合に受け取れる年金額

国民年金保険料を40年(480月)の全期間支払った場合に受け取れる年金額。令和5年度の月額は6万6250円(月額)

2/4

出所:「令和5年度の年金額改定についてお知らせします」

1.2 厚生年金(2階部分)

- 加入対象:会社員、公務員など

- 主な受給対象者:厚生年金適用事業所に勤める一定の要件を満たす会社員や公務員、パート・アルバイトなど

- 保険料:毎月の給与や賞与に所定の保険料率をかけて決定

- 老齢年金の受給要件:国民年金の受給要件を満たす者かつ厚生年金の加入期間が1カ月以上ある者

- 年金額:加入期間や納付保険料により決定し国民年金に上乗せで支給