4. 額面どおりにもらえるわけではない?年金からの天引きに注意

前章では、おひとりさま女性が老後に受け取れる「年金の平均月額」を紹介していきましたが、実は額面通りの金額が全て受け取れるわけではありません。

日本の公的年金は、現役の時と同様に「税金」や「社会保険料」が天引きされた後に、年金受給者に振り込まれるため、実際の手取り額は額面よりも少なくなるケースが多くなっています。

厚生年金・国民年金から天引きされるお金は、下記4種類となっています。

- 所得税と復興特別所得税

- 個人住民税

- 介護保険料額

- 後期高齢者医療保険料、国民健康保険料(税)

年金から天引きされるお金については、各自治体で詳細に掲載しているところもあるため、気になる方はお住まいの自治体のホームページを確認してみましょう。

4.1 年金からいくら天引きされる?生活に使える費用

では最後に、「実際に年金から天引きされる平均額」と「おひとりさまで老後を迎えた際の生活費」について紹介していきます。

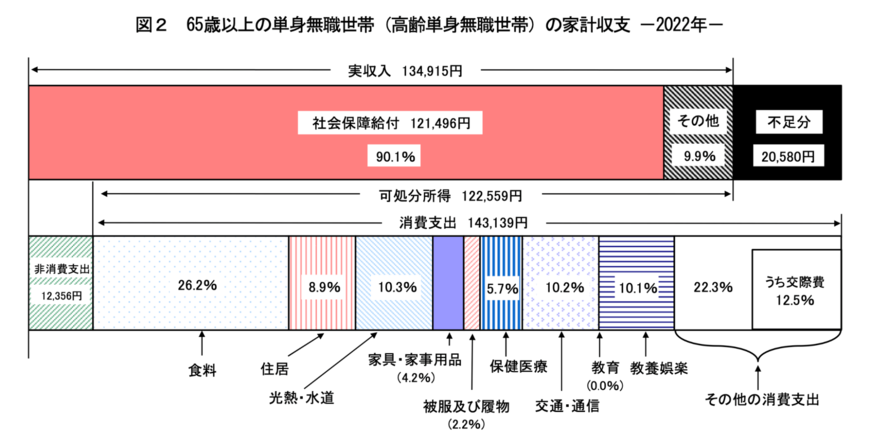

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯の家計収支は下記のようになっています。

「非消費支出」にあたる部分が「税金・社会保険料」といった天引きにあたり、約1万2000円が年金から天引きされていることがわかります。

65歳以上単身世帯の平均的な消費支出は「14万3139円」となっており、おひとりさま女性の場合、年金だけでは赤字になる可能性が大いに想定できます。

上記は日々の生活の最低限の消費支出であり、ここからさらに医療費や介護費用、家の修繕費といった支出も考えられるため、安心した老後生活を送るためには年金以外の備えも必要になってくるでしょう。

5. 今からできる老後の備えをしておこう

本記事では、おひとりさま女性の「老後生活までに知っておきたい」年金月額や生活費について解説していきました。

女性は男性よりも平均寿命が長いことから、どのような世帯であっても「おひとりさま女性」として老後を迎える可能性は男性よりも高い傾向にあります。

女性の受け取れる年金の平均月額は、厚生年金で約10万円、国民年金で約5万円となっていることから、年金だけで生活していくのは少々厳しいように思えます。

年金受給額をアップさせたり、年金以外の備えをしたりすることは、今からでも出来る老後対策になるため、まずは自分の年金月額と想定される生活費を把握し、不足分をどう補っていけばいいかを、考えられると良いでしょう。

参考資料

- 厚生労働省「令和4年簡易生命表の概況 1主な年齢の平均余命」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和4年10月からの短時間労働者の適用拡大・育児休業等期間中の社会保険料免除要件の見直し等について」

- 総務省 家計調査報告「家計収支編 2022年(令和4年)平均結果の概要」

太田 彩子