あと何年働くのか。現役世代真っ盛りだとあまりイメージがついてない方も多いでしょう。

職業や仕事内容によっても変わってくるリタイヤ年齢、やがて訪れるセカンドライフに向けてどんな準備が必要なのか、考えたことはありますか?

今回はいまのシニア世代のお金事情を「貯蓄・年金額・生活費」のデータより眺めていきます。

自身の場合はどうか、参考になれば幸いです。

1. 65歳以上シニア世帯「貯蓄額」の平均値と中央値はいくら?

長い老後生活に向けて現役世代がコツコツと準備しておきたい「貯蓄」について、一般的に年金暮らしがスタートする「65歳以上」の世帯の貯蓄額はどれほどかを見ていきます。

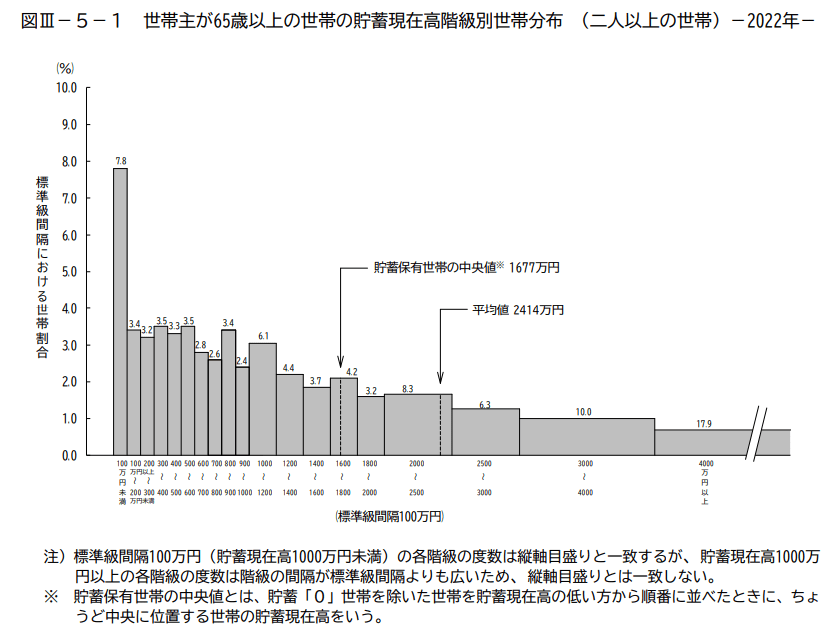

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると「世帯主が65歳以上の二人以上世帯」の貯蓄現在高は以下のとおりです。

1.1 65歳以上シニア世帯の貯蓄額の平均値と中央値

- 平均値:2414万円

- 中央値:1677万円

世帯主が65歳以上の二人以上世帯の貯蓄額の平均は2414万円、中央値は1677万円と大きく乖離しています。

平均値は、一部の大きな数値により引き上げられていると考えられますので、より実態に近い「中央値」を参考にしておきましょう。

しかしながら、上図を見ると中央値より少ない世帯も多くいるようですね。

65歳といえば退職金を受け取っている方が多いと考えられます。退職金により貯蓄額が一気に増えた世帯もあるでしょう。

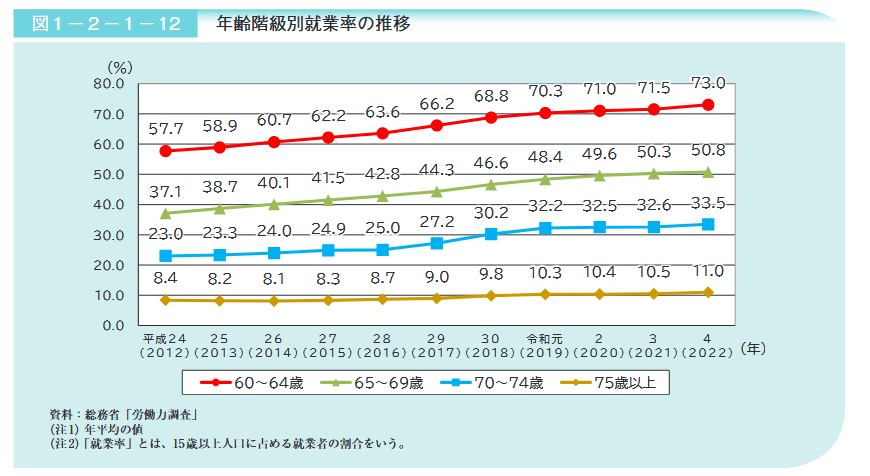

2. 65歳以上シニアの就業率は年々上昇

定年年齢の引き上げや定年制度の廃止が義務化、そして70歳までの雇用機会拡大が努力義務となるなど、シニア世代を取り巻く雇用環境は大きく変化しています。

内閣府「令和5年版高齢社会白書」によると、65~69歳の就業率は、2022年時点で50.8%と半数以上を占めています。

年金受給開始年齢が60歳から65歳に引き上げられたように、人生100年時代に向けて65歳から70歳に引き上げられる時代はそう遠くないかもしれません。

さて、働く理由はさまざまですが「年金収入だけでは厳しいから」といった経済的な理由がある人もいるでしょう。

やはり公的年金だけで老後生活を過ごすことは難しいのでしょうか。

次章でシニアの年金事情を見ていきます。