2. 老後の生活費はいくら?

総務省の「家計調査・家計収支編」から、65歳以上の無職世帯の1カ月の家計収支を参考にしてみましょう。

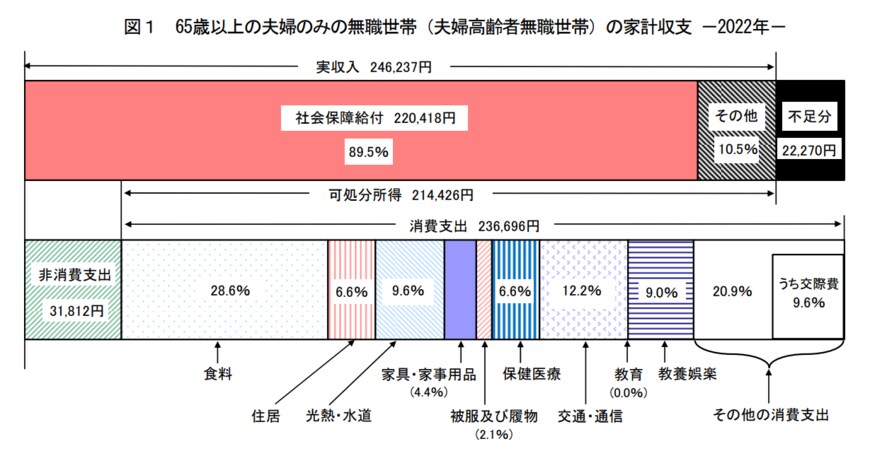

65歳以上の夫婦のみの無職世帯の場合、実収入24万6237円に対して、消費支出が23万6696円、税金や社会保険料などの非消費支出が3万1812円となっています。不足分は2万2270円です。

年金にあたる社会保障給付が約22万円あり、その他の収入もあるケースであるため、年金がこれより少なく、年金のみの場合はさらに不足分は増えます。

次に単身世帯をみてみましょう。

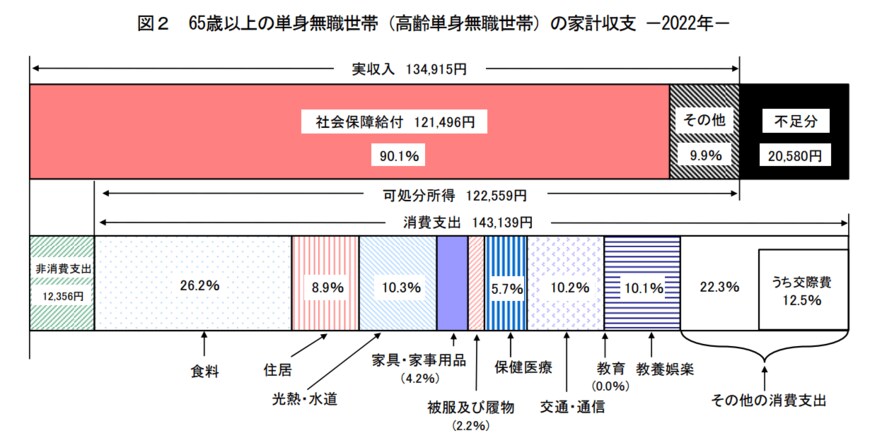

65歳以上の単身無職世帯の場合、実収入13万4915円に対して、消費支出が14万3139円、税金や社会保険料などの非消費支出が1万2356円となっています。不足分は2万580円です。

こちらも年金が約12万円あり、その他にも収入があるケースであるため、年金がこれより少ない場合は不足分が増えます。

生活費については、年金の多寡によって、支出が増えたり、減ったりする面はありますが、平均的支出として、ここにあげた消費支出を生活費にして、試算してみたいと思います。

3. 年金額から老後必要な資金をシミュレーション

厚生労働省の「令和3年度厚生年金保険・国民年金事業の概況」によると、国民年金受給者の平均年金月額は5万6368円、厚生年金受給者の平均年金月額は14万3965円となっています。

なお、令和5年度の国民年金の満額(月額)は6万6250円です。また、日本年金機構試算による夫婦2人分の老齢基礎年金を含む標準的な年金額は22万4482円となっています。

自分がいくらもらえるかは、毎年誕生月に送られてくる「ねんきん定期便」で確認できます。60歳未満の場合、現在の加入条件が60歳まで継続すると仮定した見込額が記載されています。

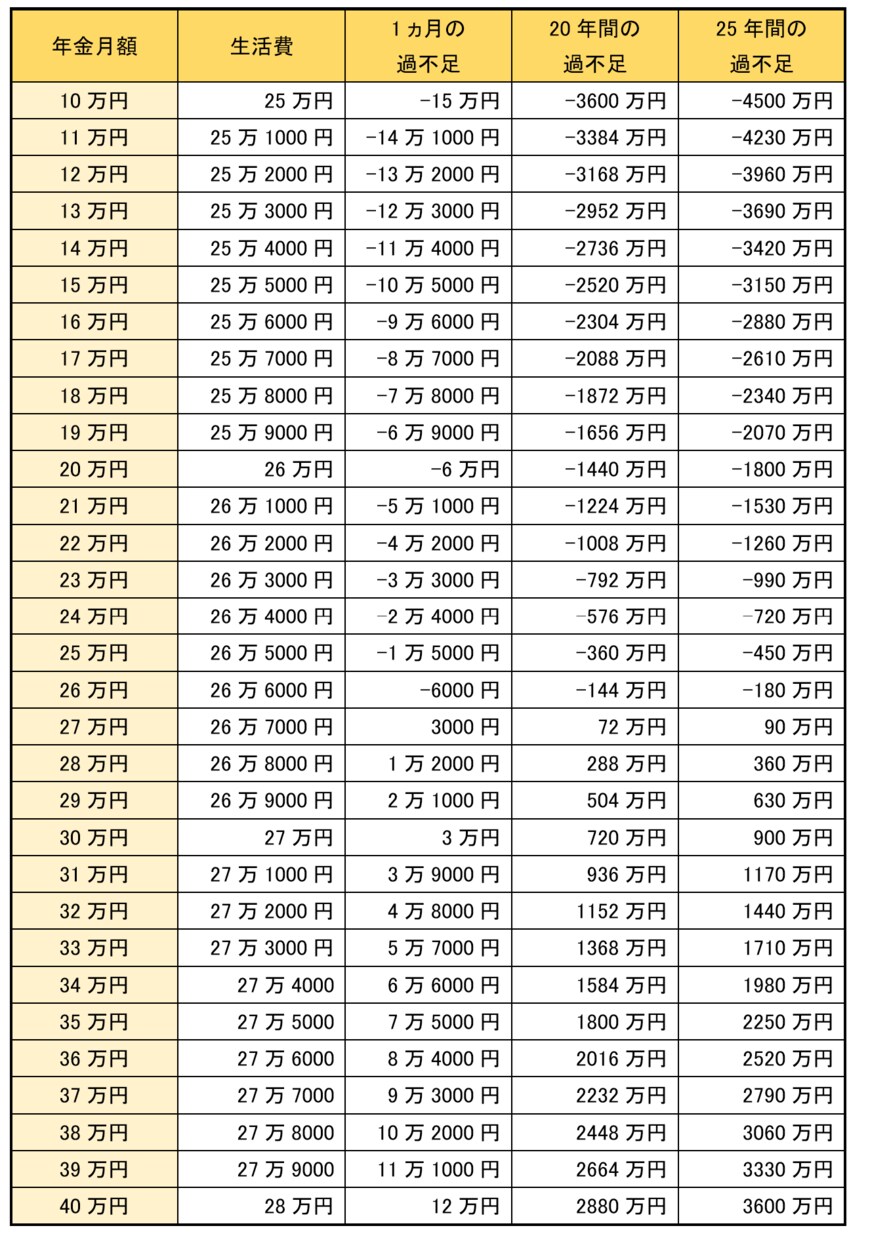

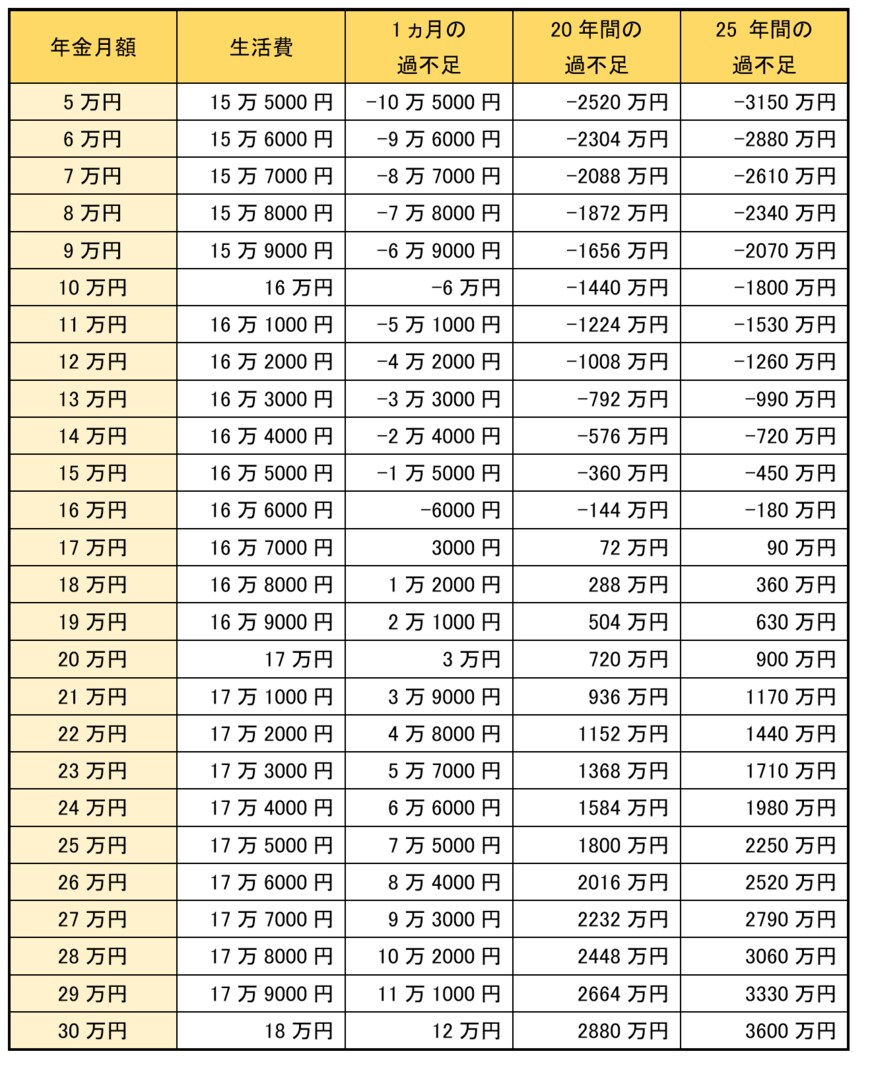

年金見込額から年金月額を出し、以下の表に当てはめてみましょう。

1カ月の過不足とそれをもとにした65歳からの20年間と25年間の過不足がわかります。

女性の場合は、25年間を目安にするといいでしょう。老後の必要資金がいくらなのかを大まかに知ることができます。

3.1 <シミュレーション条件>

1カ月の夫婦2人の生活費を24万円、1人暮らしの生活費を15万円とし、非消費支出を年金額の10%として計算。年金以外の収入はないものとする。物価上昇率は考慮しない。

老後夫婦2人暮らしのケース4/6

出所:筆者作成

老後1人暮らしのケース5/6

出所:筆者作成

実際は、年金が最低生活費に満たない場合は、年金生活者であっても条件を満たせば生活保護を受けられるので、必ずしも不足分の金額を用意しないといけないわけではありません。

あくまでも、年金の不足を貯蓄で補っていく場合の必要資金です。

反対に年金を多くもらっている場合は、生活費もそれなりに支出していると思うので、これほど余ることもないでしょう。こちらも条件どおりの生活を続けた場合の試算です。

このように、各々の状況に応じて必要資金は変わりますが、大まかな目安として準備しておくべき貯蓄額を知ることができます。

ただ、この試算の前提である生活費は、自活して生活している場合の費用であり、介護費用などは含んでいません。

生命保険文化センターの「2021年度 生命保険に関する全国実態調査」から、介護費用の項目をみてみると、介護にかかる一時費用は平均74万円、月々の費用は平均8.3万円となっており、介護期間の平均が約5年であることから、介護費用の総額は572万円と推測できます。

上記のシミュレーションから出した老後に必要な資金に、介護費用として約600万円を加えると、より安心できるでしょう。