内閣府の「令和4年版 少子化社会対策白書」によると、婚姻件数、婚姻率ともに低下傾向にあります。

ここ最近では「一人〇〇」という言葉を目にする機会も増えたと感じます。

では、仮に生涯一人で生活をした場合、どんな問題に直面することが多いのでしょうか。

私は前職、証券会社で勤務していましたが、多くの方は「お金の問題」と答える方が多い傾向にありました。

一人でいれば自由にお金を使えますが、一方で使い過ぎてしまう方も多く存在します。

今回は「おひとりさまのお金の問題」にフォーカスをあてていきたいと思います。

1. おひとりさまの貯蓄額「40歳代・50歳代」はいくら?中央値も

内閣府「令和4年版 少子化社会対策白書」によると、2015年時点で「男性24.8%・女性14.9%」だった50歳時点における未婚割合は、2020年時点で「男性28.3%・女性17.8%」に。男女ともに約3%増加しています。

お金も時間も自由な「おひとりさま」ですが、老後資金もひとりの資産で築いていかなければなりません。

では、まだまだ現役世代である一方「そろそろ老後も気になる…」そんな40歳代・50歳代のおひとりさま世帯の方は、どのくらい貯蓄をしているのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」より、まずは40歳代おひとりさま世帯の貯蓄額を見ていきます。

1.1 おひとりさま「40歳代世帯」の貯蓄額

- 平均値:657万円

- 中央値:53万円

1/4

貯蓄の平均額は657万円であるものの、中央値は53万円という結果になりました。

中央値と差が開く要因として、上の円グラフを見て分かる通り、貯蓄がある人とない人で二極化傾向にあることが考えられます。

3000万円以上という層が、平均額を押し上げているのでしょう。

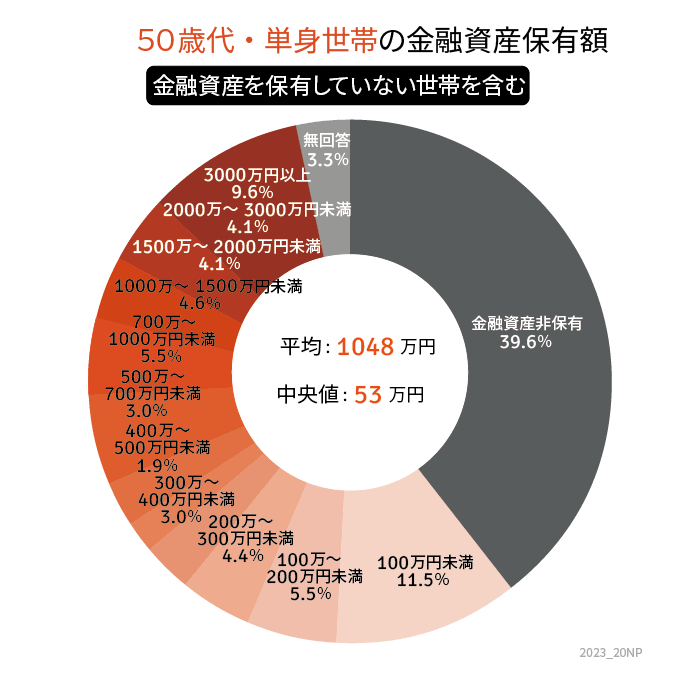

1.2 おひとりさま「50歳代世帯」の貯蓄額

続いて50歳代の貯蓄額も確認します。

出所:金融広報中央委員会「家計の金融行動に関する世論調査」をもとにLIMO編集部作成

- 平均値:1048万円

- 中央値:53万円

50歳代の貯蓄平均額は1048万円まで上がりましたが、一方で中央値は53万円のままです。同じく乖離が大きいですね。

50歳代では約40%は貯蓄ゼロとなっています。こちらの調査における金融資産とは、現金預金だけでなく株や保険などの資産も含まれていることから、老後に向けての貯蓄があまりできていない人も多いとうかがえます。

2. おひとりさまの支出額「40歳代・50歳代」は毎月いくら?

40歳代・50歳代のうち、貯蓄があまりできていない世帯も多いことがわかりました。では、毎月の支出は大きいのでしょうか。見ておきましょう。

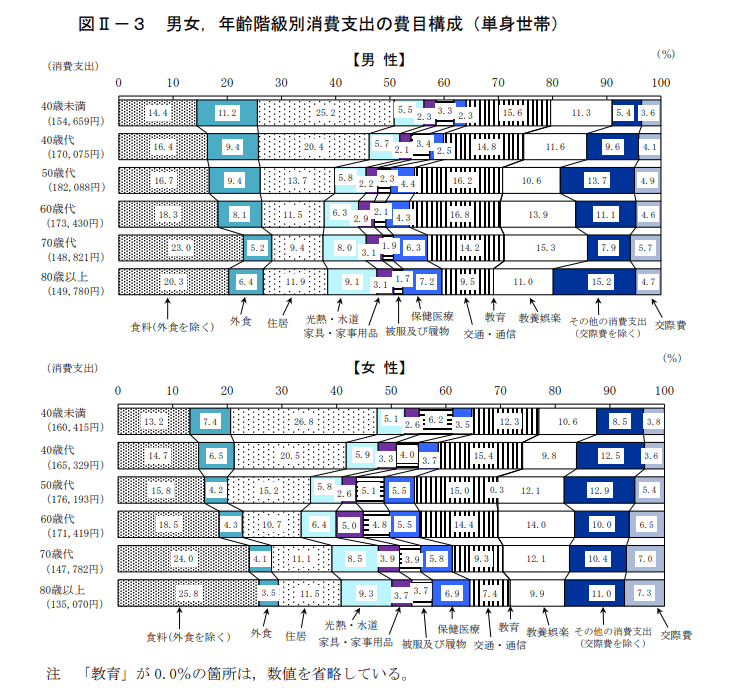

総務省の「2019年全国家計構造調査 家計収支に関する結果」によると、40歳代・50歳代単身世帯の平均支出は以下のとおりです。

- 40歳代男性:17万75円

- 40歳代女性:16万5329円

- 50歳代男性:18万2088円

- 50歳代女性:17万6193円

男女ともに支出のピークは50歳代に訪れるようなので、貯蓄中央値が低い現状にも頷けます。

ただし、収入によっては十分に貯蓄に回せる世帯もいるでしょう。今一度、収支の見直しが求められます。

とはいえ、「今の生活を存分に楽しみたい。老後は年金だけで暮らすから貯蓄はしたくない」という考えもあるでしょう。

そこで最後に、今のシニアの年金額も紹介します。

3. シニアの「国民年金・厚生年金」平均月額はいくら?

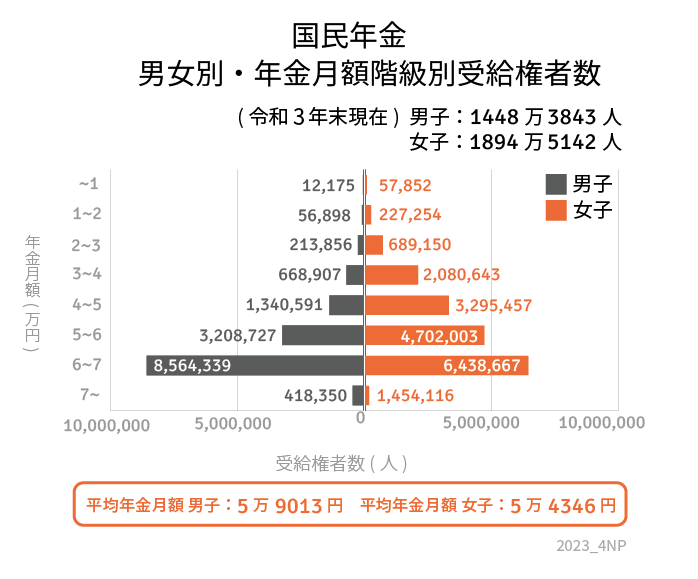

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金の平均年金月額は以下のとおりでした。

3.1 国民年金の平均年金月額:5万6368円

【国民年金の平均年金月額(男女計):5万6368円】

- (男性)平均年金月額:5万9013円

- (女性)平均年金月額:5万4346円

3.2 厚生年金の平均年金月額:14万3965円

【厚生年金の平均年金月額(男女計):14万3965円】

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

比較的手厚いと言われる「厚生年金」は、男女全体の平均で14万3965円です。

ただしグラフを見てわかる通り、個人で金額はバラバラです。中には国民年金を含んでも10万円未満という方も一定数いるため、十分な金額とは言い切れないでしょう。

自分自身の年金額がどのくらいになるのか、「ねんきん定期便」や「ねんきんネット」で必ず確認しておきましょう。

4. 年金だけで老後生活を乗り切れるのか

40歳、50歳代の貯蓄額や支出額を見てきましたが、年金の実情を見る限り、年金だけで老後生活を乗り切るのは難しいのが現状です。

老後の支出を平均並みの約17万円とすると、年金(男性平均:16万3380円、女性平均:10万4686円)だけでは男性で毎月1万41円の赤字、女性で毎月6万8735円の赤字になります。

もちろん生活費を切り詰めれば生活できる方もいらっしゃいますが、あまりしたくないと思う方が大半ではないでしょうか。

備えるには、貯金や資産運用を活用する必要があります。貯金は身近な方法でありますが、資産運用はどうでしょうか。

資産運用と聞くと、「ギャンブルみたい」「減る可能性があるのが怖い」とネガティブに考える方が多いですが、長期・分散・積立という鉄則をしっかり守ることで、貯金よりも増える可能性があります。

ここ最近だとNISAやiDeCoという言葉をよく聞きますが、これも資産運用の一種です。

まずは気になった資産運用について、調べてみるのもいいでしょう。

5. まとめにかえて

今回は説明した数字は、あくまでも平均値であるため注意が必要です。

この記事を読み、自分自身の収支を振り返ったり、ねんきん定期便を確認したりと、老後生活に向けた準備のきっかけになれば幸いです。

年々、物価上昇や光熱費の上昇など家計を圧迫している材料が増えつつありますが、少額でも続けることが貯金や資産運用をする上でとても重要であることを押さえておきましょう。