2. NISAの口座開設数は増加

2024年からの新NISAに興味を持つ方が増えていますし、実際にNISAを始める方が増えています。

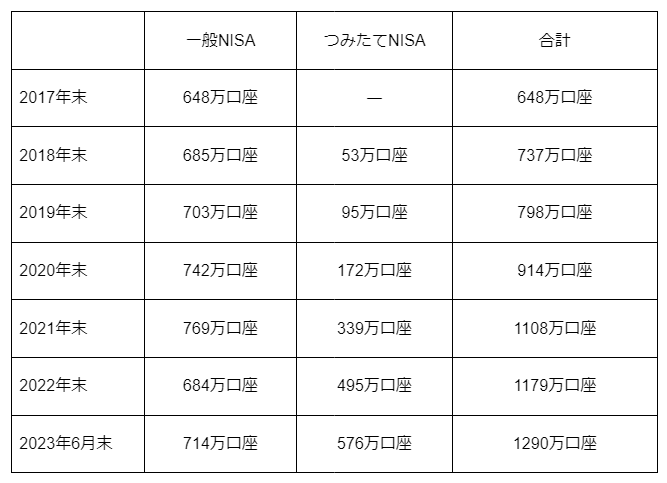

日本証券業協会が発表した2023年6月末のNISA口座開設の累計の推移を見てみましょう。

※番号未告知者の勘定未設定口座が2022年1月に廃止されたことにより、一時的に一般NISAが廃止されています。

一般NISA、つみたてNISAともに増えていますが、つみたてNISAの方が急激に伸びていることが分かります。

使う目的によって違いますので、どちらがいいというわけではありません。

しかし、運用初心者の方やこれから資産づくりを行う方は、つみたてNISAを利用することが多いようです。

3. 年金受給者もNISAで積立を始められるか

新NISAは18歳以上の方が利用できるため、制度上は年金受給者もNISAで積立を始めることは可能です。

ただし、「現在の収支」と「目的」を考えることは鉄則です。

タイトルのように年金受給額が月額15万円であっても生活できているのであれば良いとは思いますが、預貯金などもなく、年金だけで生活をしている場合には、おすすめすることができません。

周りの方に聞いたとか、週刊誌につみたてNISAで儲かると書かれているからと、始めてみる気になった方もいるでしょう。

ただし、今はたまたま利益が出ているだけかもしれません。

他に収入や資産があるのであれば、多少のリスクをとって運用を始めるのは良いのですが、積立をして収支がギリギリの生活をしていたり、または収支がマイナスになってたりしているのであれば、無理に始めてはいけません。

例えば、Aさんは65歳の独身で、老齢厚生年金と老齢基礎年金で月額15万円を受給し、しっかりと生活ができており、資産もある程度あります。

もしも、病気や怪我で入院した場合でも、医療保険や預貯金などで不足がないのであれば、運用を始めても良いのではないでしょうか。

- 15年後も運用を続ける見通し

- 80歳を過ぎて施設に入ることを考えている

など、目的と10年以上の運用できる期間があれば始めても良いでしょう。

一方Bさんは、月額15万円の年金を受け取っていますが、資産を金融機関に預けても金利が低く、資産が増えないからと困っています。

相続税の節税のため、生命保険の非課税枠までは生命保険に加入していますが、運用については経験したことがありません。

今のままでは物足りなさを感じているようです。

この場合、もちろん他の運用方法もありますが、NISAでの時間をかけた積立であれば時間分散を利用しリスクを減らすこともできます。

また利益が出ている場合は、亡くなった時まで非課税で運用することができます。

資産が増えることで相続税が多少増えることもありますが、このように運用すること自体は可能といえます。