3.2 老後に向けた対策2 金融資産の形成:NISAやiDeCo

NISAやiDeCoは、目標とすべき毎月の積立金額を踏まえたうえで、活用するとメリットの大きい手段です。

- NISA:株式や投資信託で得た利益を非課税で受け取れる

- iDeCo:拠出した金額が所得控除が受ける

それぞれの特徴を活かしながら、どの手段で準備するか考えると良いでしょう。

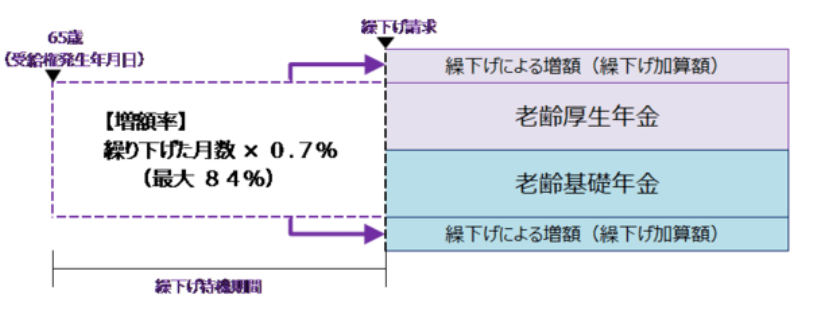

3.3 老後に向けた対策3 年金受給額の増額:老齢年金の受給を繰下げ

年金の繰下げ受給は、単純に年金の受給額を増やせる方法なので、少しでも年金額を増やして生活水準を高めたい人にはおすすめの方法です。

1ヵ月ごとに年金受給額が0.7%増加するので、年金をあえて受給せず増額させる方法も検討してみましょう。

ただし、税金や保険料の負担が高まるなどの注意点もあるため、不安がある方は年金事務所等に相談するのがおすすめです。

4. 公的年金に頼らず自身で資産の準備が重要

公的年金を月額30万円受給している人の割合や、受給に必要な年収を解説しました。全受給者の約0.1%と、月額30万円の年金を受給するのはハードルが高いです。

そのため、公的年金だけに頼らず自分自身で資産形成をしていく必要もあるでしょう。まずは、ライフプランニングを通して現状を把握することが大切です。

そのうえで、NISAやiDeCoといった仕組みを活用して金融資産を増やす準備や、場合によっては年金の繰り下げ受給で老後に使える資金を増やしていきましょう。

参考資料

川辺 拓也