| 過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。 (初公開日:2022年9月10日) |

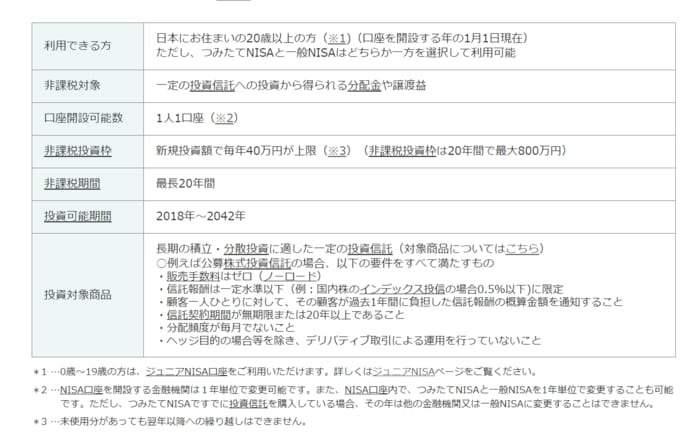

金融庁は金融庁「令和5(2023)年度 税制改正要望について」にて、NISA制度の制度の恒久化や非課税保有期間の無期限化、年間投資枠の拡大などを求めると公表しています(2021年8月31日公表)。

続々と進む「貯蓄から投資へ」の流れ。

特につみたてNISAの口座数は、日本証券業協会「NISA口座開設・利用状況調査結果(2022年3月31日現在)について」によると2022年3月末時点で20~30歳代が222万口座と全年代で最も多くなっており、NISA制度が恒久化となれば、さらに投資をはじめる方も増えると考えられるでしょう。

一方で、将来への不安から投資の必要性を考えつつも、「リスクが怖い」「余剰資金がないからできない」という方も多いもの。

若い世代では老後は30年以上先ということもあり、投資の必要性を感じない方も多いと思います。

実際に現代の60歳代は、いくら貯蓄を保有し、年金を受給しているのでしょうか。

1. 60歳代で「貯蓄ゼロ」は何パーセントか、円グラフで見る

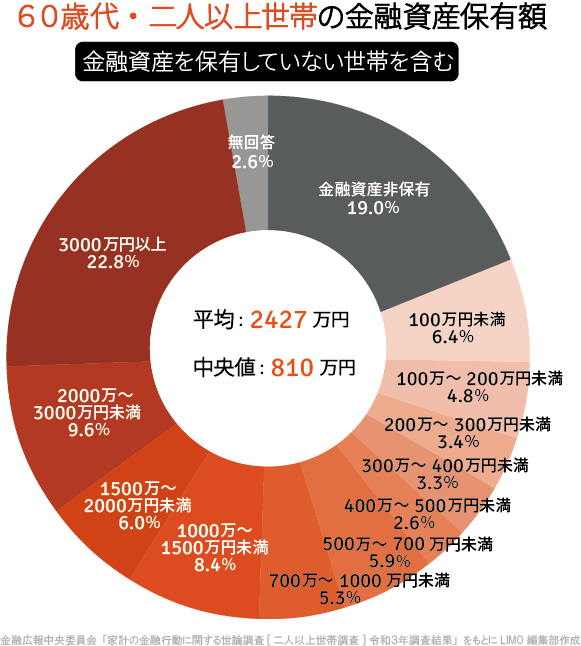

まずは金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとに、60歳代の貯蓄分布を確認しましょう。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとにLIMO編集部作成

1.1 60歳代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)

- 平均:2427万円

- 中央値:810万円

60歳代は「貯蓄ゼロ」が19.0%、「3000万円以上」が22.8%と二極化しています。

円グラフをみると4分の1ずつ、「貯蓄100万円未満」「100~1000万円未満」「1000~3000万円未満」「3000万円以上」と分かれます。

世代的に見れば60歳代は退職金が入るため、全年代で最も貯蓄が多い傾向にあります。

ただ個人差が大きく、より実態に近い中央値を見れば810万円ということがわかりました。