非課税限度額は住んでいる地域の「級地区分」で異なる

均等割・所得割が非課税になる限度額は、上記のとおりの目安が設けられています。

しかし、地域ごとに物価や生活様式による生活水準の差があることを踏まえ、生活保護法を根拠に、地域差を調整する「級地区分」が取り入れられており、非課税となる所得が多少異なります。

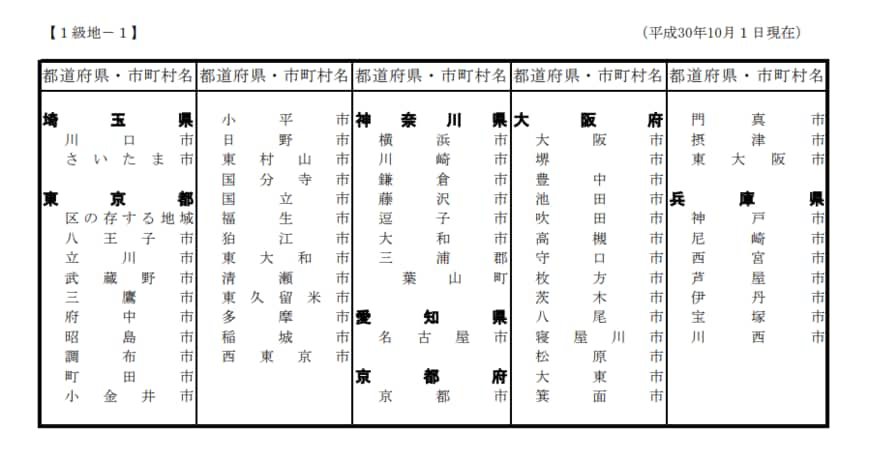

生活保護法では、日本全国の市区町村を1級地-1、1級地-2、2級地-1、2級地-2、3級地-1、3級地-2の6区分に分けられています。

この詳しい内容は、厚生労働省のホームページで確認することができます。

たとえば、東京都の中での区分は、以下の3つに分かれています。

- 《1級地-1》1級地-2、2級地-1以外の地域すべて

- 《1級地-2》青梅市、武蔵村山市

- 《2級地-1》羽村市、あきるの市、西多摩郡瑞穂町

それぞれの地域の住民税非課税になる所得額は、以下の計算式のとおりです。

前年の所得の合計金額が算定した金額以下である人には、住民税の所得割・均等割の両方が課税されません。

《1級地-1》の住民税非課税になる所得額

- 同一生計の配偶者または扶養親族がいる場合:35万円×(本人+同一生計配偶者+扶養親族の数)+31万円

- 扶養親族がいない場合:45万円

《1級地-2》の住民税非課税世帯になる所得額

- 同一生計の配偶者または扶養親族がいる場合:35万円×(本人+同一生計配偶者+扶養親族の数)+10万円+21万円

- 扶養親族がいない場合:35万円+10万円

《2級地-1》の住民税非課税世帯になる所得額

- 同一生計の配偶者または扶養親族がいる場合:31万5000円×(本人+同一生計配偶者+扶養親族の数)+28万9000円

- 扶養親族がいない場合:41万5000円

このように、住民税の所得割・均等割が非課税になる限度額は、各市区町村で異なります。

計算式を見てお気づきだと思いますが、扶養対象扶養配偶者、扶養親族の有無などが所得金額に影響します。