マイホーム購入を計画している方の中には、「転職を検討している」もしくは「転職したばかり」というケースもあるでしょう。

住宅ローンの融資前の方は転職のタイミングに注意が必要です。住宅ローンと転職は勤続年数などの兼ね合いで審査にも関わってくるからです。

今回は、住宅ローン組んで転職はいつから可能か、そして、転職したばかりでも組める住宅ローンはあるのかを解説していきます。

当記事を参考に住宅ローンを検討してみてください。

この記事を読んでわかること

-

住宅ローン組んで転職はいつから可能か

住宅ローン組んで転職はいつから可能か -

転職したばかりでも組める住宅ローンはあるか

-

転職したばかりの人におすすめの住宅ローン

住宅ローンを組んでの転職は「融資が実行されてから」

多くの金融機関では住宅ローンの申込要件に勤続年数が明記されており、一定の勤続年数がなければ融資の条件を満たせなくなります。

そのため、転職をするタイミングは住宅ローンの融資が実行された後にしましょう。

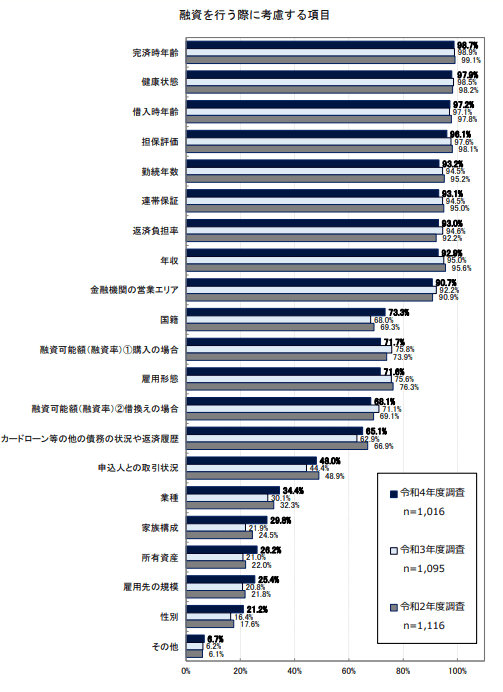

国土交通省が2023年3月に公表した「令和4年度 民間住宅ローンの実態に関する調査結果報告書」によると、93.2%の金融機関が勤続年数を考慮していると回答。

申込者の収入が安定しているかどうかを判断するために、勤続年数を重視します。

金融機関は勤続年数が長い人であれば、収入が安定していると判断するため、住宅ローンを組む予定がある方は転職時期には注意が必要です。

収入の金額によって借入ができる金額が異なりますが、借入できるかどうかは、収入の多さよりも収入の安定度が重要となるのです。

転職で大きく年収がアップしても、勤続年数によっては、審査に大きくプラスになるという訳ではありません。

転職をするなら、審査完了日ではなく、「融資実行日以降」にしましょう。

転職したばかりでも組める住宅ローンはある

2/3

Michael Dechev/shutterstock.com

勤続年数は、住宅ローンの審査に影響することがお伝えしました。

ただし、転職したばかりの方でも住宅ローンを組めないというわけではありません。

金融機関や金利プランによっては、住宅ローンを利用することが可能です。

勤続年数の縛りがない住宅ローンや「フラット35」であれば、転職したばかりの人でも利用することが可能です。

また、以下のようなケースであれば転職したばかりでも審査に通るケースはあります。

- グループ会社間での転籍や出向など

- 同業界への転職であり、キャリアアップや年収がアップしている

該当する方は、これらのことを伝えておきましょう。

また、勤続年数の要件を満たすまで待つというのも1つの手です。

その間に頭金を貯めておけば、トータルの返済金額を減らすことができ、月々の支払いを抑えることもできるでしょう。

転職したばかりの人におすすめの住宅ローンはARUHI「アルヒ」

3/3

Michael Dechev/shutterstock.com

「フラット35」は勤続年数の条件がなく、転職したばかりの人や自営業の方にもおすすめの住宅ローン。

フラット35で人気の金融機関は「ARUHI(アルヒ)」です。

以下のようなメリットがあります。

- 金利が低い

- 「ARUHIファストパス」を使えば審査が早い※有料

- 保証料と繰上げ返済手数料が不要

- 疾病保障が充実

金利が低いことや、疾病保障が充実している点が大きなメリットです。

自営業や個人事業主の方は、ARUHI(アルヒ)を検討してみてはいかがでしょうか。

参考資料

まとめ

-

住宅ローン組んでの転職は融資が実行されてから

-

転職したばかりでも組める住宅ローンはある(フラット35など)

-

転職したばかりの人におすすめの住宅ローンはARUHI「アルヒ」

MeChoice編集部