5. 営業エリア外の金融機関に申し込む

見落としがちな点ですが、利用する金融機関の営業エリアも重要なポイントです。

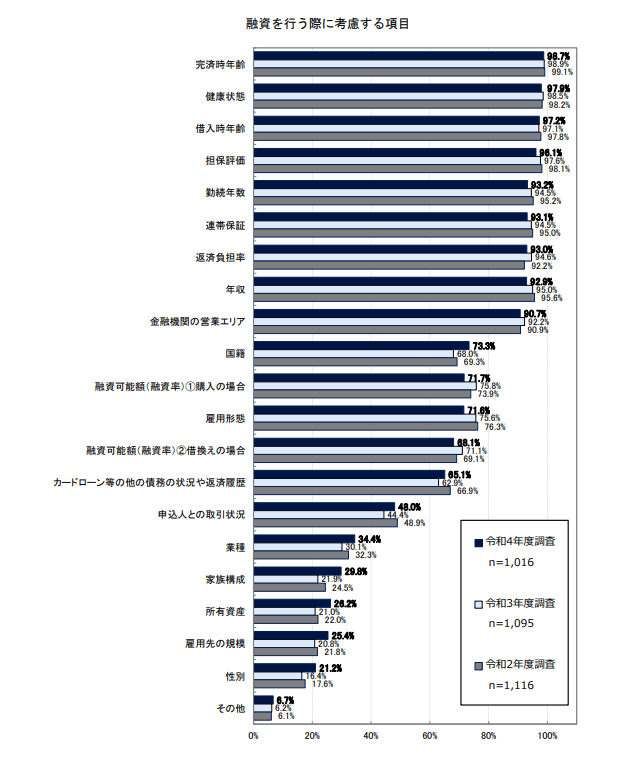

国土交通省の「令和4年度民間住宅ローンの実態に関する調査結果報告書」では、金融機関が住宅ローンの審査時に重視する項目に関する調査が行われました。

その中では、これまで紹介した「勤続年数」や「返済負担率」のほかに、「金融機関の営業エリア」も上位にランクインしています。

特に、営業エリアが明確に決められている地方銀行や信用金庫では、営業エリア外に居住している人からの申し込みを対象外としているケースが多くあります。

インターネットで条件のよいローンを見つけることもあるかもしれませんが、営業エリア外の場合はそもそも審査の対象外となりますので注意しましょう。

「ブラックリスト」というものは存在しない

ローンの審査において、「ブラックリストに載ると審査に通らない」という話を聞いたことがある人も多いでしょう。

しかし、ブラックリストとは、ローン延滞などの事故情報が信用情報に記録されることを指す俗語であり、実際に「ブラックリスト」というものが存在するわけではありません。

ただし、前述の通り信用情報に傷があると審査に通りにくくなるため、「ブラックリストに載ると審査に通らない」ということ自体は誤りではありません。

審査ポイントを押さえてローンに申し込もう

ローンの審査では、主に「信用情報」と「個人の属性」の2点を重視して返済能力を判断します。

ローンに申し込むときは、この2点を押さえて申し込むことが大切です。

とはいえ、申込書に虚偽の情報を書くことはおすすめできません。

金融機関側は信用情報を通じて、正しい情報を把握できるためです。

信用情報や個人の属性に不安な要素がある場合でも、申込書には正しい情報を記入するようにしましょう。

参考資料

椿 慧理