40~50歳代と言えば、家庭においては子どもが大きくなり、教育費支出が膨らむライフステージと言われます。人によってはさらに住宅ローン返済が、家計を圧迫しているケースもあるでしょう。

職場で中堅以上の立場になり、若手のころと比べると手取りが増えたはずなのに、「自由になるお金はちっとも増えない…」というぼやきをしばしばお客様から聞くことがあります。

もっともこの悩みは40~50歳代の、家庭をお持ちになっているケース。

同世代でも「おひとりさま」として生きることを選んでいる人からは、将来を見据えて別の悩みを聞くことが多くなります。

典型的なのが「要介護になったらどうしよう」。頼れる家族がいない分、早めに民間の介護保険に加入して備えたり、積極的な資産運用で将来資金づくりを考え始めたりする人が多いようです。

今回は、40~50歳代の単身世帯「おひとりさま」にフォーカスして、懐事情とお金の悩みを探ってみます。

1. 40歳代と50歳代「おひとりさま」みんなの貯蓄額はいくら?

これまでずっと「当たり前」とされてきた働き方や生き方、考え方において、「多様化」が受け入れられる時代になったように感じます。

「おひとりさま」もそのうちの一つではないでしょうか。そして、近年、その「おひとりさま」は増加傾向にあります。

内閣府「令和4年版 少子化社会対策白書」によると、50歳時の未婚割合は2020年時点で男性28.3%、女性17.8%。1990年時点の男性5.6%、女性4.3%から4~5倍ほど増加しています。

今後もさらなる増加が予想されるおひとりさま。時間もお金も自由に使える一方で、すべてが「自分次第」となるプレッシャーもあるかもしれません。

そんなおひとりさまの貯蓄事情を覗いてみましょう。

金融広報中央委員会「家計の金融行動に関する世論調査」によると、40歳代と50歳代「おひとりさま」世帯の貯蓄額は次のとおりとなりました。

【40歳代・単身世帯の金融資産保有額】

- 平均:657万円

- 中央値:53万円

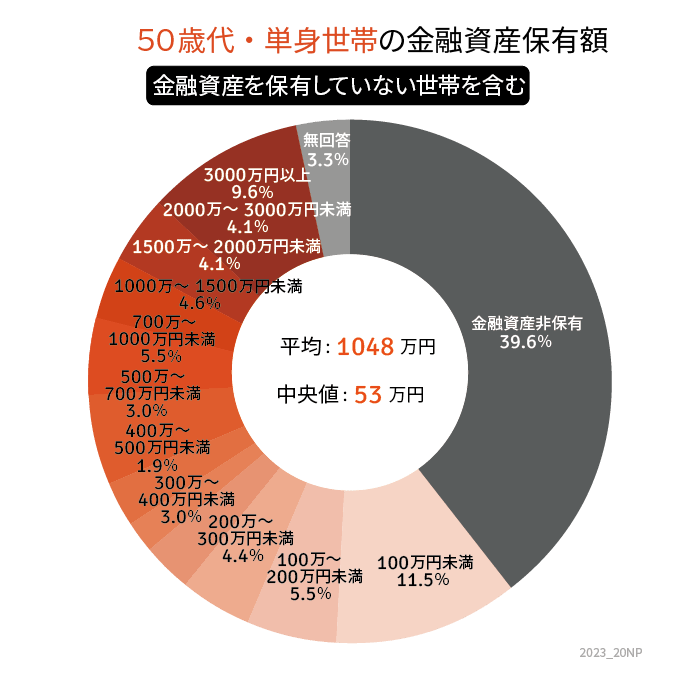

【50歳代・単身世帯の金融資産保有額】

- 平均:1048万円

- 中央値:53万円

40歳代の平均が657万円、50歳代の平均が1048万円。中央値は40歳代も50歳代もどちらも53万円でした。

平均と中央値に大きな乖離が見られますね。平均は大きい数値により引き上げられたと考えられますので、より実態に近いとされる中央値を参考に見ておきましょう。

円グラフを見てみると、貯蓄ゼロの人が40歳代で35.8%、50歳代で39.6%もいるようです。貯蓄額1000万円の人は40歳代で20.1%、50歳代では22.4%でした。

働き盛りの40歳代・50歳代ですが、貯蓄をしていない人が多いようですね。

2. 40歳代と50歳代「おひとりさま」毎月の生活費はいくら?

40歳代と50歳代の生活費についても見ておきましょう。

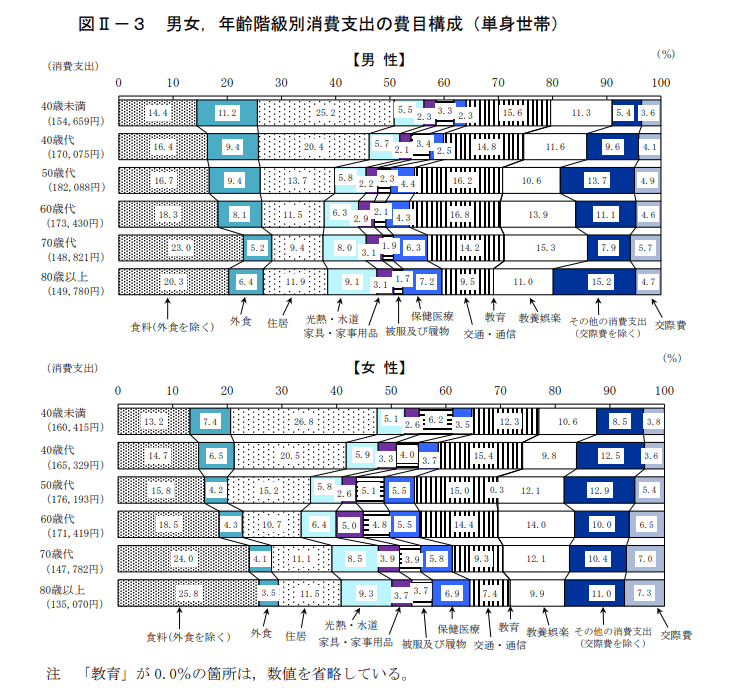

総務省「2019年全国家計構造調査 家計収支に関する結果」によると、40歳代、50歳代の単身世帯の消費支出は次のとおりとなりました。

- 40歳代男性:17万75円

- 40歳代女性:16万5329円

- 50歳代男性:18万2088円

- 50歳代女性:17万6193円

男女ともに40歳代よりも50歳代の方が支出額が大きくなっています。

一般的に、50歳代が収入のピークとなりますが、その分支出も増えるようですね。

3.「厚生年金・国民年金」老後の年金収入はいくら?

40歳代・50歳代。老後に向けて本腰を入れていきたい年代ですが、厚生年金や国民年金といった公的年金をどれくらい受け取れるのか把握していない方もいるでしょう。

老後の収入の柱となる公的年金。厚生労働省年金局が公表している「令和3年度 厚生年金保険・国民年金事業の概況」より、いまのシニア世代の年金収入を見てみましょう。

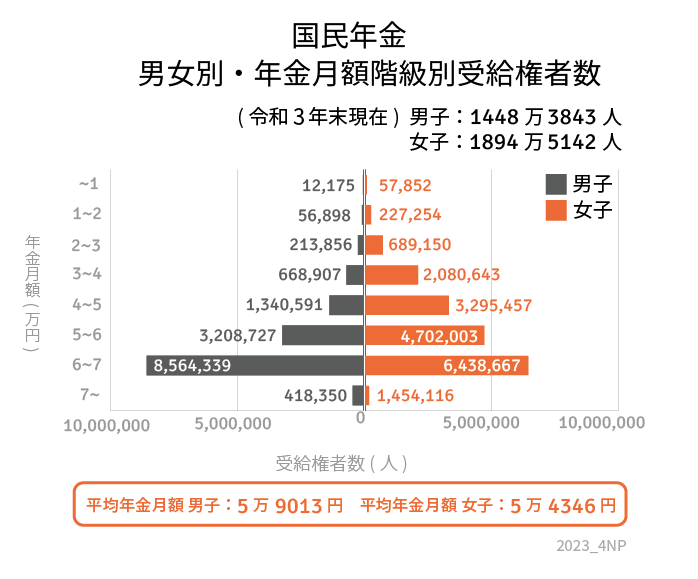

3.1「国民年金」平均年金月額:5万6368円

- (男性)平均年金月額:5万9013円

- (女性)平均年金月額:5万4346円

3.2「厚生年金」平均年金月額:14万3965円

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※上記、厚生年金の平均年金月額には国民年金(基礎年金)の金額を含みます。

国民年金の平均年金月額は5万円台。厚生年金の平均年金月額は、男性が約16万3000円、女性が約10万5000円です。

先ほど確認した平均的な生活費と照らし合わせると、いずれも「赤字」となります。

ご自身の生活費、年金見込額から、老後生活をシミュレーションしておきましょう。年金見込額は「ねんきんネット」や「ねんきん定期便」で確認することができます。

4. 40歳代と50歳代「おひとりさま」が老後に向けてやるべきこととは

今回は「40~50歳代のおひとりさま」の貯蓄額や、平均的な支出にフォーカスをあててお話をしていきました。

あくまで平均ではありますが、同じ境遇の方はご自身の懐事情と対比して、感じるところがあったのではないでしょうか。

40歳代~50歳代ともなれば、思い切った転職も難しくなり、リタイアまでの働き方や得られる収入がおおよそ見えてくる時期です。

ずっと遠くだと思っていた老後がいつの間にか身近に迫っていたことに気づいて、急に不安になる人もいるでしょう。

頼れる家族がいない分、いざというときお金を工面できる仕組みは、特に重要です。

まずは公的な年金制度や介護保険制度を知り、老後の生活をイメージすれば、これからの時間で何を準備すればよいのかが分かります。

準備を始めるタイミングは、早いに越したことがありません。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 内閣府「令和4年版 少子化社会対策白書 3婚姻・出産の状況」

- 総務省「2019年全国家計構造調査 家計収支に関する結果」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」