専業主婦世帯と共働き世帯の将来の年金額は?

ここでは、専業主婦世帯と共働き世帯の老齢年金の受給額を比較しましょう。

【年収別】厚生年金の受給額

厚生年金の受給額は、「平均標準報酬月額×5.481/1000×加入月数」で計算します(2003年4月以降の加入期間)。

ここでは、以下の条件で年収400万円と800万円の厚生年金の受給額を計算します。

- 賞与なし

- 2003年4月以降、40年間(480カ月)厚生年金に加入

- 収入は40年間同額

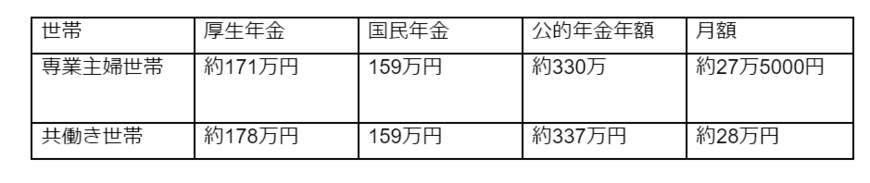

【世帯年収別】公的年金の受給額

2023年の国民年金の満額は、年額79万5000円(67歳以下の場合)です。

国民年金を満額受け取れると仮定した場合の、現役時代の世帯年収800万円の専業主婦世帯と共働き世帯の公的年金受給額は以下のとおりです。

現役時代の世帯の手取り年収に比べると、年金収入は専業主婦世帯と共働き世帯で大きな差がないことがわかります。

収入によって受取額が決まる厚生年金では、年収800万円の1人分と年収400万円と2人分の年金額は同程度となります。

各家庭の実情に合ったマネープランを立てましょう

現在の日本の税制では、専業主婦世帯の夫の収入が共働き世帯と同じくらいだった場合、共働き世帯の手取りが多くなる傾向があります。

また、今回のシミュレーションでは将来受け取る年金に大きな差はありませんでしたが、厚生年金には標準報酬月額の上限があります。

上限を超えた収入があっても、年金受給額は頭打ちになってしまうのです。よって、共働き世帯の年金受給額が多くなるケースも考えられます。

いずれにしても大切なのは、家計の実情に合ったマネープランです。現役のうちに堅実に家計を管理し、現在や将来のための資産形成を心がけましょう。

参考資料

- 内閣府「男女共同参画白書 令和4年版」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 協会けんぽ「令和5年度保険料額表」(東京都)

- 東京都主税局「個人住民税」

- 日本年金機構「報酬比例部分」

松田 聡子