人生の三大資金「住宅資金・教育資金・老後資金」。なかでも老後資金は、どのくらいあれば十分といえるのか判断が難しいため、漠然と貯金している方は少なくないでしょう。

しかし、いざ老後を迎えた時に「貯金が足りない」と慌てても手遅れです。人生100年時代ともいわれる長い老後を、厳しい状況で過ごすことのないよう、「ゴール=目標の貯蓄額」を定めて資産形成に取り組みましょう。

ゴールを定める上で重要なのが「公的年金」です。老後の収入の中心となる年金をベースにマネープランを考えていく必要があります。

では、公的年金はどのくらいもらえるのでしょうか。

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」より今のシニアの年金事情を覗いていきます。

1.「厚生年金・国民年金」日本の年金制度をおさらい

日本の公的年金制度は、国民年金と厚生年金から成り立つ「2階建て」構造です。

現役時代に加入する年金の種類が「国民年金」か「厚生年金」かで、老後に受け取る年金額が大きく違ってきます。自分がどちらに該当するのか、そしてどのような制度なのかをここで確認しておきましょう。

1.1 国民年金:1階部分

「国民年金」は、原則、日本に住む20歳から60歳未満の方が加入する年金です。

国民年金の保険料は、全員一律です。年度ごとに見直しが行われます。ちなみに2023年度の国民年金保険料は1万6520円です。

40年間(480カ月)全ての国民年金保険料を納めると、老後に満額の国民年金(老齢基礎年金)が支給されます。

1.2 厚生年金:2階部分

「厚生年金」は、主に会社員や公務員の方が加入する年金です。

厚生年金の保険料は、毎月の給与や賞与などの報酬に所定の率を乗じて決定します。収入が高い人ほど保険料が高くなる仕組みです(上限あり)。

将来受け取る年金額は、納付保険料や加入期間によって決まるため、現役時代の働き方や収入が大きく影響します。

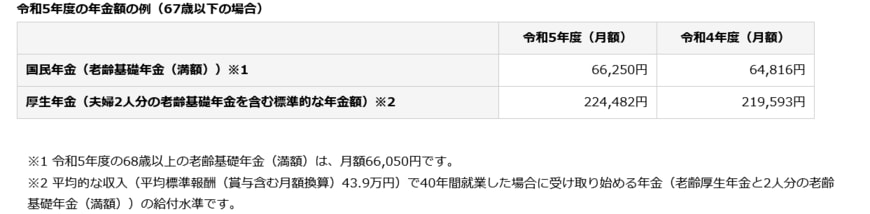

2.「厚生年金・国民年金」2023年度は3年ぶりに年金額引き上げ

2023年度の年金は3年ぶりに以下のとおり引き上げとなりました。

2.1【2023年度の年金額の例(67歳以下の場合)】

- 国民年金:6万6520円(2022年度:6万4816円)

- 厚生年金:22万4482円(2022年度:21万9593円)※モデル夫婦の場合

※モデル夫婦:夫は年収526万円で40年間就業・妻は専業主婦

先述したとおり、国民年金は保険料の納付状況、厚生年金は納付した保険料(年収により決定)と加入期間により年金額が決定するため、上記は参考程度に見ておきましょう。