70歳代・夫婦のみ世帯「シニアの家計収支」はどうなっているのか

総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」より65歳以上の夫婦のみ無職世帯の家計収支を見ていきましょう。

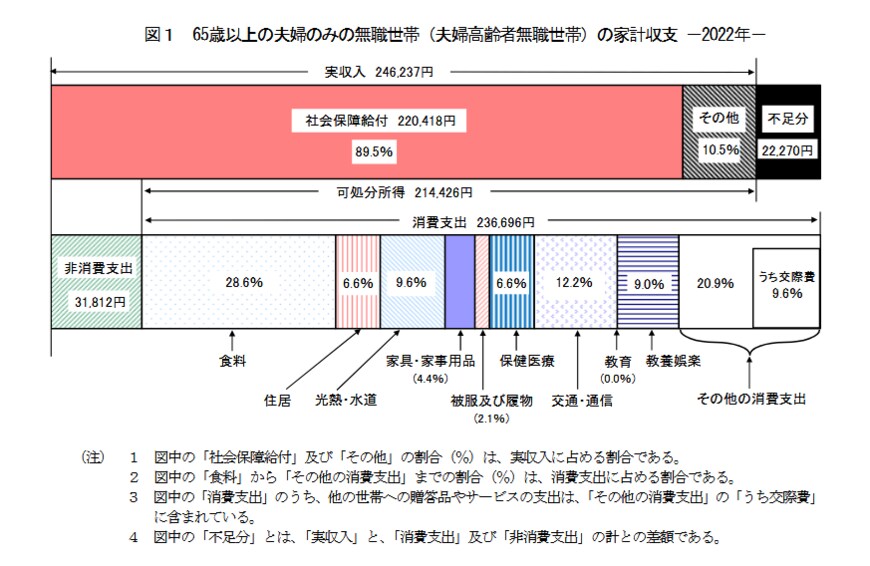

【図表3】

■65歳以上の夫婦のみの無職世帯の家計収支

【実収入:24万6237円】

- 社会保障給付:22万418円

- その他:2万5819円

【非消費支出:3万1812円】

可処分所得:21万4426円

消費支出:23万6696円

- 食料:6万7776円

- 住居:1万5578円

- 光熱・水道:2万2611円

- 家具・家具用品:1万371円

- 被服及び履物:5003円

- 保健医療:1万5681円

- 交通・通信:2万8878円

- 教育:3円

- 教養・娯楽:2万1365円

- その他:4万9430円

収支:▲2万2271円

シニアの平均的な家計収支は上記のとおりです。65歳以上の夫婦のみの無職世帯の場合、「社会保障給付=老齢年金」による収入だけでは、毎月2万2271円の赤字となることが分かりました。

この赤字をカバーするために貯蓄をしておく必要があるというわけです。加えて、老後は医療費の負担も増えていくようですので、老後に起こりうる支出を考慮した資金を用意しておくと安心でしょう。

ちなみに老齢年金が夫婦二人でひと月約22万円は少ないと思いますか?多いと思いますか?

厚生労働省の「令和5年度の年金額改定についてお知らせします」によると、2023年度のモデル夫婦世帯の二人分の年金月額は22万4482円です。

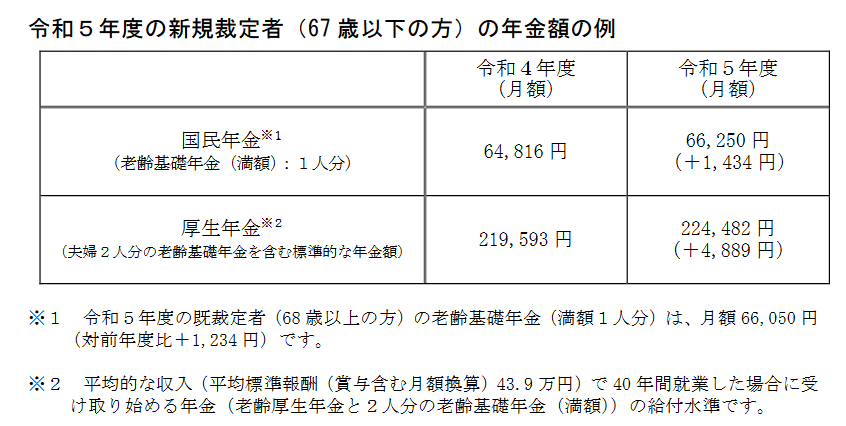

【図表4】

2023年度は前年度より年金額が以下のとおり引き上げとなりました。

◆2023年度 新規裁定者(67歳以下)の年金額の例(月額)◆

- 国民年金の月額:満額6万6250円(2022年度:6万4816円)+1434円

- 厚生年金の月額:モデル夫婦の二人分 22万4482円(2022年度:21万9593円)+4889円

厚生年金の月額はモデル夫婦二人分の年金支給額となっています。

モデル夫婦とは、平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した夫(または妻)と、ずっと専業主婦(または専業主夫)の夫婦が65歳から受け取り始める年金の給付水準です。

夫婦二人分の老齢基礎年金(満額)に老齢厚生年金を加えたものです。

モデル夫婦と同じような世帯であれば、現行の給付水準で考えると月額約22万円の年金収入で老後を過ごすことになります。

【図表4】のとおり、夫婦ともに国民年金の場合には、二人で月額13万2500円です。

このように国民年金か厚生年金かで老後の年金収入が大きく変わりますので、「ねんきん定期便」や「ねんきんネット」でご自身の見込額を確認して老後資金の準備を進めていく必要があります。

老後に向けて「工夫」しながら資産形成を

70歳代の貯蓄額や、シニアの家計収支から年金暮らしを覗いてきました。

貯蓄額がどのくらいあれば安心なのか、正解なのか。これは世帯の家計収支や暮らしぶりにより異なりますので、世帯ごとで答えを見つける必要があります。

収入が思うように上がらない中、物価は上昇し続けるといった厳しい状況が続いています。

さらに超低金利の時代。老後のために、と銀行の預貯金に積み立てていくだけでは、数字は積み上がっても実質的な資産価値は目減りしてしまいます。

このような世の中で資産を作り上げていくには、時代背景にあった「工夫」が必要ではないでしょうか。

最近であれば、非課税優遇制度のNISAやiDeCoなどを活用した資産運用を取り入れる方も増えているようですね。しかし、「工夫」の方法はさまざまです。

ご自身のマネープランやリスクに対するご意向なども踏まえて、自分なりの資産形成を進めていきましょう。

参考資料

- 帝国データバンク「「定期調査:「食品主要195社」価格改定動向調査 ―2023年8月」

- 金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査]」

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

和田 直子