1.1【70歳代・おひとりさま】金融資産保有額別で貯蓄事情を見る

- 金融資産非保有:28.3%

- 100万円未満:5.2%

- 100~200万円未満:4.0%

- 200~300万円未満:4.2%

- 300~400万円未満:4.6%

- 400~500万円未満:3.0%

- 500~700万円未満:8.8%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:5.6%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.2%

- 3000万円以上:16.1%

- 無回答:1.2%

「70歳代・おひとりさま」は、貯蓄ゼロが約28%。一方、2000万円以上も約24%です。

貯蓄事情はさまざまではありますが、はっきりと二極化していることが見てとれますね。

70歳代になると一般的に年金収入で生活する方が多いと考えられます。貯蓄がなくても年金収入で毎月の家計バランスを維持できるのであれば最低限のラインはクリアできるでしょう。

いまのシニア世代の年金額データより、70歳代の年金について見ていきます。

2.【70歳代・おひとりさま】年金月額はいくら?

「厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、国民年金と厚生年金それぞれの平均月額を見ていきます。

なお、厚生年金の年金額には国民年金(基礎年金)を含みます。

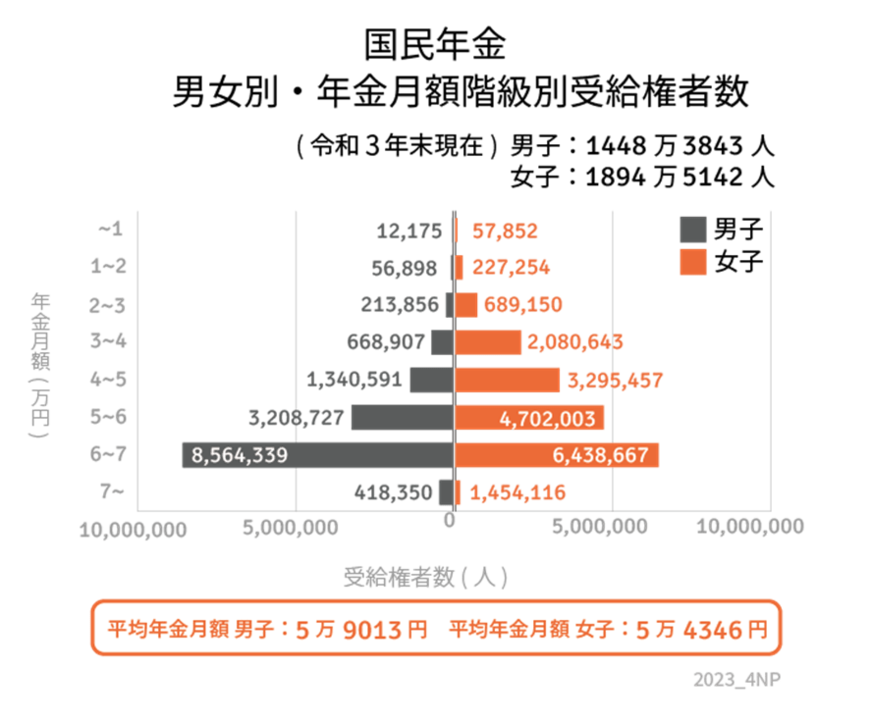

2.1「国民年金」平均年金月額

- 男性:5万9013円

- 女性:5万4346円

- 平均額:5万6368円

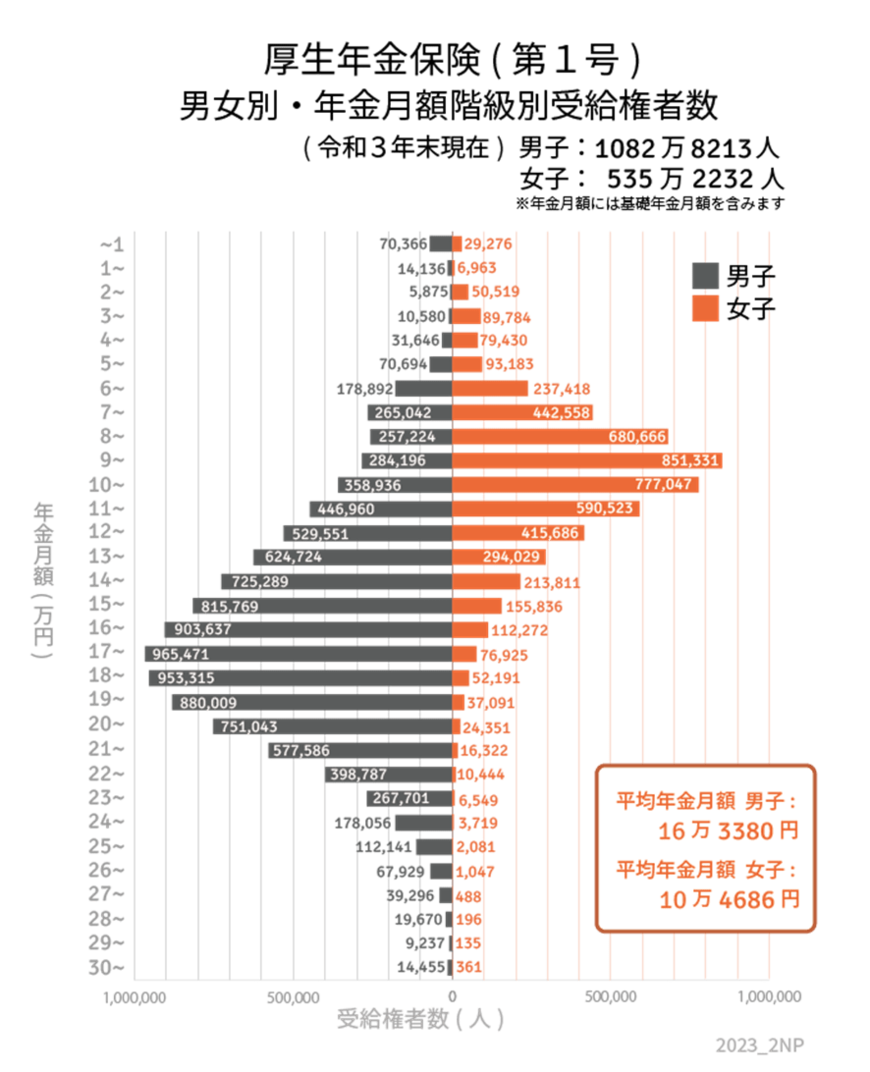

2.2「厚生年金」平均年金月額

- 男子16万3380 円

- 女子10万4686円

- 平均額:14万3965円

※国民年金部分も含む

国民年金の平均月額は、全体・男女別ともに5万円台でした。全員一律の保険料を全期間支払えば満額が支給される仕組みの国民年金は、個人差が生じにくいようです。

一方、厚生年金はグラフを見ただけで「バラバラ」であることが分かりますね。

国民年金(基礎年金)に上乗せされる厚生年金部分は、現役時代の報酬や年金加入期間によって決定するため、個人差が生じやすい仕組みになっています。

厚生年金の方は、年金見込額を想定しづらいため「ねんきんネット」や「ねんきん定期便」で適宜ご確認いただくことをおすすめします。