おひとりさまの老後資金はいくら必要?

老後資金はよく「2000万円が必要」といわれますが、これは高齢者夫婦世帯の収支をもとに算出された基準です。

では、おひとりさまの場合はどのくらいを老後資金の目安とすればよいのでしょうか。

●おひとりさまの老後資金は1000万円が目安

総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」によると、「可処分所得ー消費支出」の赤字が2万580円にのぼるとされています。

仮に65歳から85歳の20年間、この不足額を貯蓄で補填するとなると約500万円が必要となる計算です。

「意外と何とかなりそうだな」と感じた人も多いかもしれませんが、ここで気を付けたいのが「住居費用」についてです。

同調査における毎月の住居費は約1万3000円となっており、その金額から持ち家が多いことが想定されます。

もし老後も賃貸に住み続ける場合や、老人ホームに入居する場合はさらに老後資金が必要となるでしょう。

また、その他に介護費用や医療費、自宅のリフォーム資金などの大きな出費に対応することも考えられます。

これらの出費に備えるためには、最低でも老後資金として1000万円以上を備えておくと安心です。

資産運用は40~50歳代から始めても遅くない

最近では、NISAやiDeCoを活用して資産運用に取り組む人も増えています。

しかし、40~50歳代の中には「今から始めても遅いのでは?」と不安を感じている方もいるかもしれません。

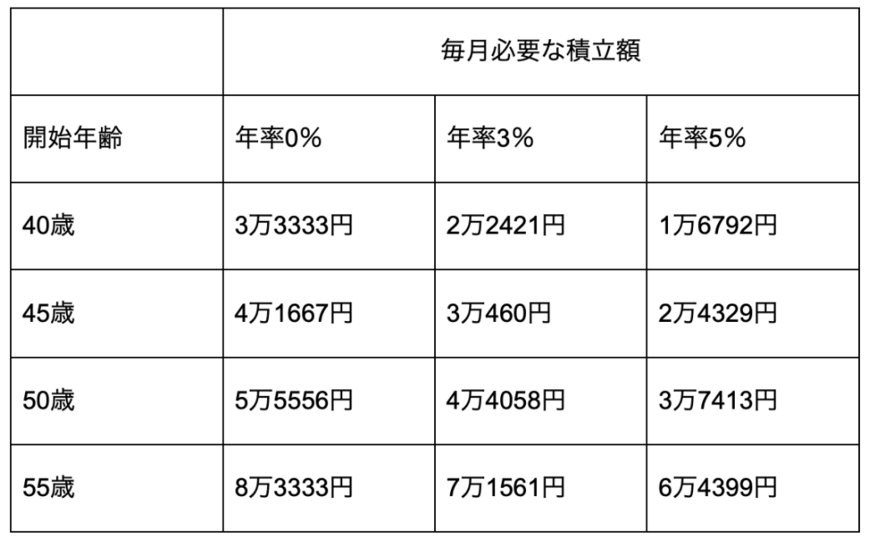

ここで、老後資金の1000万円をイチから貯める場合のシミュレーションをしてみましょう。

下記【一覧表】は65歳までに1000万円を貯める場合、毎月いくら積立額が必要になるかを示したものです。

預貯金など年率0%で積み立てる場合は、最大約8万円もの積立額が必要となりますが、資産運用で年利を得ながら積み立てる場合は、より積立額が抑えられることが分かります。

中には毎月2~3万円の積立額で1000万円に到達するケースもあるため、資産運用は40~50歳代で始めてもまったく遅くないといえます。

まずは老後に必要な資金を試算してみよう

安心して豊かな老後生活を送るためには、そのための資金を備えておくことが欠かせません。

特におひとりさま世帯では、「老後をどこで過ごすのか」、「介護は誰にお願いするのか」といったことをよく考えておく必要があります。

また、効率よく老後資金を貯めるためには資産運用に取り組むことも重要です。

現在は資産運用を後押しする制度が多く整えられていますので、NISAやiDeCoなども活用しながら老後生活に備えましょう。

参考資料

- 内閣府「令和5年版高齢社会白書」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」

- 総務省統計局「家計調査年報(家計収支編)2022年(令和4年)」

- 金融庁「資産運用シミュレーション」

椿 慧理