多くの方の場合、リタイア後の主な収入源となるのが公的年金です。

みなさんはそもそも、老後=セカンドライフに向けてどのようなイメージをお持ちでしょうか?

拠点やライフスタイル、お金の使い方について具体的に「理想」を持つ人は少ないように思います。

また、“老後2000万問題”が注目されて数年経ちましたが、多くの方は2000万という金額に不安を覚えているようです。

たしかに人生100年時代と言われるいま、平均寿命から考えるとセカンドライフの期間もそれなりにあるでしょう。

長く人生を楽しめることは良いことかもしれませんが、その分「お金」は必要です。

今回は今のシニア世代のお財布事情を覗いてみましょう。

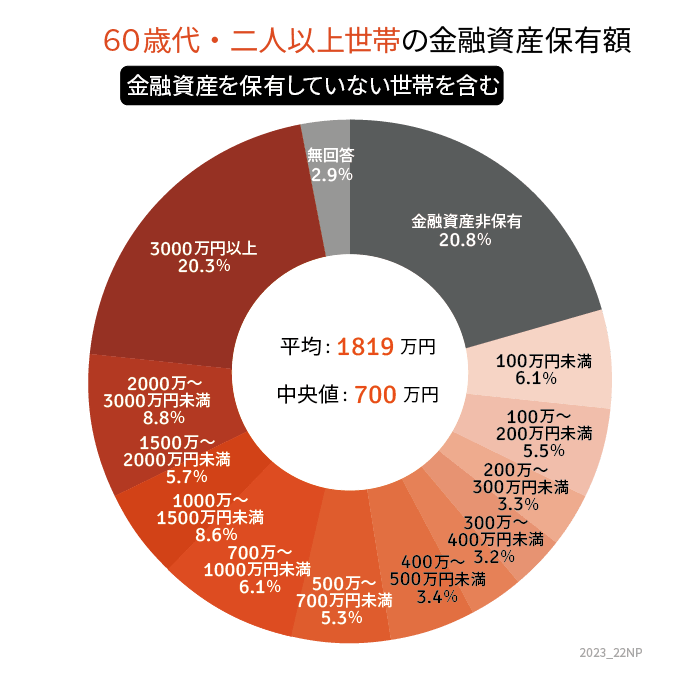

1. 60歳代の貯蓄額「2000万円超」は約3割・中央値は700万円

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)各種分類別データ」をもとに、60歳代の二人以上世帯の金融資産保有額を確認してみましょう。

1.1 《60歳代(二人以上世帯)の金融資産保有額》

※金融資産を保有していない世帯を含む

- 平均値:1819万円

- 中央値:700万円

60歳代・二人以上世帯の貯蓄額(金融資産非保有世帯を含む)は、平均「1819万円」・中央値「700万円」でした。平均値は極端に大きい(小さい)数字に引っ張られやすいため、データを小さい順に並べた時に、ちょうど真ん中に来る「中央値」でより実態に近い貯蓄額を見ておきましょう。

より細かく実態を掴むために、保有額ごとの人数割合も見ておきます。

1.2 《60歳代(二人以上世帯)の金融資産保有額ごとの人数割合》

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

- 無回答:2.9%

貯蓄額2000万円以上を保有している世帯はわずか約29%でした。

一方、金融資産を保有していない世帯は20.8%。60歳代の約2割が「貯蓄ゼロ」の世帯ということがわかります。

収入や家族構成、ライフスタイルなど世帯によってさまざまですので、貯蓄額も異なって当然です。

まだ働き盛りの40歳代ですから「ウチの貯蓄額はよそより少ない」と現状の把握として捉えておきましょう。

ただし、貯蓄額が少ない世帯は、約20年後に訪れる「老後」に向けて少し工夫が必要です。退職金の有無や見込額を考慮した上で、計画的に老後の資産形成に取り組みましょう。

2. 近年の退職金事情は変化

定年退職時には、退職金を受け取って住宅ローンの完済や老後資金に充てようと考えている方もいるでしょう。

しかし、近年は、退職金制度そのものを廃止している企業も増えているようです。

少し古いデータになりますが、厚生労働省の「平成30年就労条件総合調査」によると、退職給付(一時金や年金)がある企業は、約80.5%でした。20%近くの企業が、退職金がありません。

従業員数が1000人を超える企業では9割超が退職金制度がありますが、企業規模が小さくなる毎に退職金制度を設けていない、あるいは廃止している企業が多くなります。

早い段階で勤務先の退職金制度について確認しておきましょう。