3.【2023年度】国民年金と厚生年金の年金額例

ご参考までに、2023年度の年金額の例をご紹介しておきます。

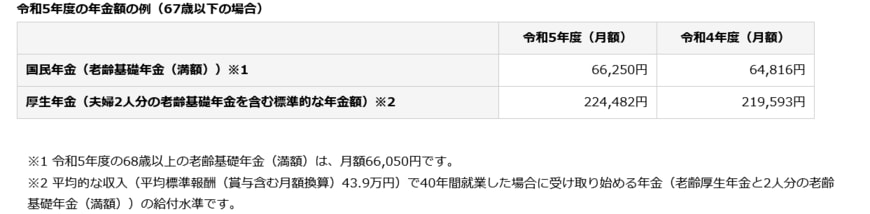

2023年度の年金額は、2022年度分から「67歳以下の方は原則2.2%」、「68歳以上の方は原則1.9%」の引き上げとなります。

国民年金の満額とモデル夫婦の年金額例は以下のとおりです。

【2023年度 国民年金・厚生年金の年金額例】

- 国民年金(老齢基礎年金の満額):6万6250円

- 厚生年金(会社員の夫と専業主婦のモデル夫婦):22万4482円※夫婦2人分の国民年金を含む

上記のモデル夫婦は「平均標準報酬(賞与含む月額換算)43万9000円)」で40年間就業した場合の「老齢厚生年金」と「2人分の老齢基礎年金(満額)」の受給額です。

年収が40年間一定となるケースは考えにくいので、参考として見ておきましょう。

ご自身の年金見込額は「ねんきんネット」や「ねんきん定期便」で確認できます。老後の生活を支える大切な収入源となりますので「だいたいどれくらいもらえるのか」を確認しておきましょう。

4. 老後の資産形成は自分に合う方法を見つけることがポイント

いまのシニア世代の年金受給額を確認してきました。

決して十分とはいえない老後の年金収入。年金だけで長い老後を過ごせるのかと不安になった方もいるでしょう。

老齢年金は、老後の収入の「柱」ともいわれますが、わたしたち現役世代が老後を迎える頃には「柱」ではなくなるかもしれません。

年金だけでは足りない生活費をカバーするための貯蓄や、年金以外の収入源を確保しておく必要があるでしょう。

近年は、NISA(ニーサ)やiDeCo(イデコ:個人型確定拠出年金)といった国が資産形成を後押しする税制優遇制度も充実しています。預貯金以外にも投資信託や株式、債券、外貨預金などさまざまな金融商品があります。

選択肢が多すぎて、どの金融商品を活用して資産形成をすればよいのか迷ってしまいますよね。

働き方や収入、生活水準などが個々で違うように、資産形成に対する考え方や最適な方法も人それぞれです。誰かにとっての正解が、自分にとっての不正解となることもあります。

大切な老後の資金作りは「自分に合う方法で行うこと」がポイントです。「人気だから」「すすめられたから」と他者の評価を基準にするのではなく、ご自身が納得できる資産形成の方法を見つけましょう。

参考資料

和田 直子