3. 厚生年金保険料はみんないくらか

厚生年金の受給額は多い方がいいと考えられますが、そのためにはどれぐらいの保険料負担が必要なのでしょうか。

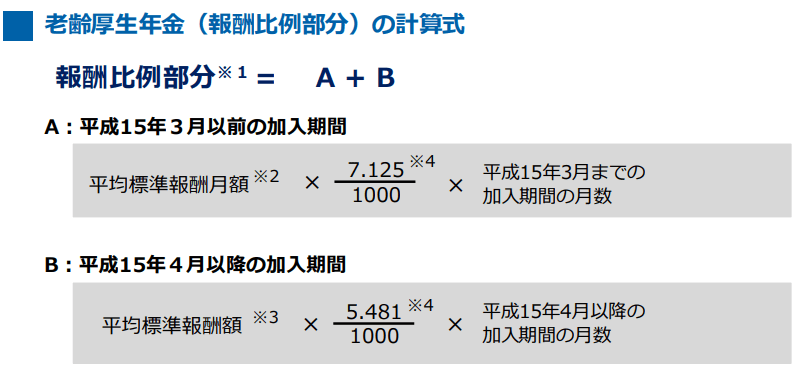

まずは「厚生年金がどのように計算をされているか」を見ていきましょう。

3.1 厚生年金の計算式

- 2003年3月以前:平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- 2003年4月以降:平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

「標準報酬月額」は、4月から6月までの収入額に基づいて算出されます。

標準報酬月額を厚生年金の「保険料額表」にあてはめることで、年金保険料が決まっていきます。

算出された年金保険料は、実際には会社と折半して支払います。会社員や公務員の方は、毎月の給与から天引きされている金額を確認してみましょう。

では、年金を多くもらえる人の厚生年金保険料はどのくらいなのでしょうか。

日本年金機構の「標準報酬月額表」から、30段階目以上の年金保険料の負担額(会社と折半した後の金額)を確認してみます。

- 30段目…5万3985円(標準報酬月額:59万円)

- 31段目…5万6730円(標準報酬月額:62万円)

- 32段目…5万9475円(標準報酬月額:65万円)

多くの保険料を納めることで、将来に受け取る年金額も高くなるといえますね。

4. 女性の厚生年金の受給額事情まとめ

今回は、女性の厚生年金の受給額事情とその計算方法をみてきました。

老後生活の目安となる「月15万円以上の年金」を受け取る男性は全体の64.2%にのぼりますが、女性は9.34%と10%に到達していません。

男性は半数以上の方がこの金額を受け取れていますが、今後も継続して厚生年金に加入できるという保証はありません。

会社という組織から独立し、自分で会社を開くかもしれませんし、交通事故などで要介護状態となってしまい、働くことができなくなってしまった人もいます。

そのためにも「自分でつくる老後資金」でカバーしていく必要があります。

今はつみたてNISAやiDeCoなど、多彩な運用方法も存在していますが、それだけではなく、働けなくなる保障も考えながら、しっかりと将来の準備について考えることが重要かもしれませんね。

参考資料

足立 祐一