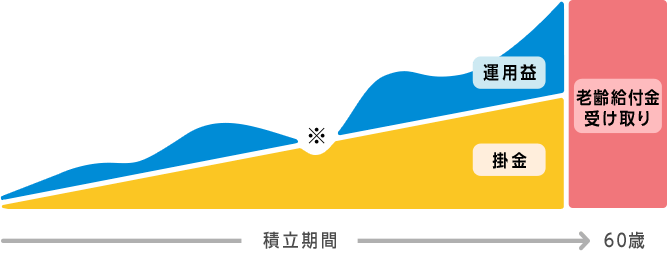

iDeCoは税負担を軽減しながら老後の資産形成ができる私的年金です。

毎月拠出する掛金をもとに投資信託などを運用することで老後資金を準備します。

専業主婦の方がiDeCoに取り組むメリットはあるのでしょうか?

今回は専業主婦の方がiDeCoを利用するメリット・デメリットを解説します。

この記事を読んでわかること

iDeCoとは

まずはiDeCoの内容をおさらいしましょう。

iDeCoは節税メリットを受けながら老後に必要な資産を形成できる私的年金です。

毎月5000円から任意の掛金を拠出して投資信託などの金融商品を運用します。

掛金と運用によって得られた利益は60歳以降に年金などの形式で受け取れるしくみです。

iDeCoにはさまざまな節税メリットが用意されています。

<iDeCoの節税メリット>

- 毎月の掛金が全額所得控除の対象となる(所得税・住民税が安くなる)

- 運用による利益は非課税(通常、投資の利益には約20%の税負担がかかる)

- 掛金と運用益の受取金額も控除の対象になる

とりわけ掛金が所得控除の対象となる点は大きなメリットと言えるでしょう。

所得税や住民税を圧縮できるので、税負担を重く感じている自営業や会社員の方はぜひ取り組みたいところです。

専業主婦がiDeCoに取り組むメリット

専業主婦がiDeCoに取り組むメリットは、運用益を非課税にしつつ老後の資金形成ができる点にあります。

専業主婦の方であれば毎月最大2.3万円を掛金として拠出でき、それを元手に投資信託を運用することができます。

運用によって得られた利益は非課税となるため、効率的な資産形成が可能です。

なお、通常は投資の利益に約20%の税金がかかります。

専業主婦がiDeCoに取り組むデメリット

専業主婦の方がiDeCoに取り組むデメリットには以下の2点があげられます。

- 掛金が所得控除の対象とならない

- 掛金と運用益は60歳以降にしか引き出せない

それぞれ詳しく紹介します。

1. 掛金が所得控除の対象とならない

iDeCoの節税メリットの1つに掛金が所得控除の対象となることがあげられます。

このため、会社員や自営業の方はiDeCoを利用することで住民税・所得税を安くすることができます。

一方、専業主婦の方には収入がないので、上記の節税メリットの恩恵を受けられません。

2. 掛金と運用益は60歳以降にしか引き出せない

iDeCoで拠出した掛金と運用益は原則60歳以降にならないと受け取れません。

これは専業主婦に限らないiDeCo全般のデメリットです。

この点、同じく投資から得られる利益が非課税となるNISAについては、原則受け取りに関する制限がありません。

元本と利益はいつでも引き出し可能です。

NISAとは

NISAは対象の投資商品から得られる利益が一定期間非課税となる制度です。

投資家は一般NISAかつみたてNISAのいずれかを選んで運用できます(未成年はジュニアNISAの利用が可能)。

<一般NISAとつみたてNISAの違い>

|

一般NISA |

つみたてNISA |

|

|

1年間に投資できる金額 |

120万円 |

40万円 |

|

利益が非課税となる期間 |

5年間 |

20年間 |

|

投資できる商品 |

上場株式や投資信託など |

金融庁が定めた基準を満たす一定の投資信託 |

|

投資方法 |

一括購入とつみたて購入の両方可 |

つみたて購入のみ |

|

対象年齢 |

18歳以上 |

18歳以上 |

【結論】専業主婦にはNISAがおすすめ

結論から言えば、専業主婦の方がiDeCoに取り組むメリットは少ないでしょう。

代わりにいつでも元本と利益を回収できるNISAの利用がおすすめです。

iDeCoとNISAの主な違いを比較してみましょう。

<NISAとiDeCoの比較>

|

iDeCo |

つみたてNISA |

一般NISA |

|

|

節税メリットの種類 |

・掛金の所得控除 |

・運用益が非課税 |

・運用益が非課税 |

|

受け取り時の税負担 |

あり(控除による軽減措置あり) |

なし |

なし |

|

運用益の非課税期間 |

加入から65歳まで |

20年 |

5年 |

|

投資できる主な商品 |

・保険 |

・投資信託 |

・投資信託 |

|

備考 |

・毎月数百円の口座管理手数料がかかる |

なし |

なし |

iDeCoはNISAと違い、受け取り金額が課税対象となるほか、さまざまな手数料の負担が必要となります。

また、掛金が所得控除の対象となる点はiDeCo独自のメリットですが、専業主婦はこの恩恵にはあずかれません。

そのため、専業主婦の方には、iDeCoよりもNISAの優先利用をおすすめします。

NISAはiDeCoよりも対象商品の幅が広いことも、専業主婦の方にNISAをおすすめする理由です。

iDeCoの対象となる投資信託の数は40本ほどであるのに対し、つみたてNISAの対象となる投資信託の数は200本以上となっています。

また、一般NISAは投資信託に加え、国内株式や米国株式などの多種多様な商品への投資が可能です。

NISAは2024年1月より新NISAへ

現行のNISAは2024年1月より新NISAへとパワーアップします。

新NISAは成長投資枠とつみたて投資枠の2種類から構成されており、両制度の併用が可能です。

|

成長投資枠(一般NISAの内容を継承) |

つみたて投資枠(つみたてNISAの内容を継承) |

|

|

1年間に投資できる金額 |

240万円 |

120万円 |

|

非課税期間 |

無期限 |

無期限 |

|

投資できる商品 |

上場株式や投資信託など |

金融庁が定めた基準を満たす一定の投資信託 |

|

投資方法 |

一括購入とつみたて購入の両方可 |

つみたて購入のみ |

|

対象年齢 |

18歳以上 |

18歳以上 |

両制度は併用可能で、年に最大360万円まで投資できます。

ただし、成長投資枠は最大1200万円、つみたて投資枠は最大1800万円が保有限度額となります。両制度を併用する場合も1800万円を超えた保有はできません。

NISAの利用には金融機関の口座が必要です

NISAを利用するにはNISA専用の口座が必要となります。

NISA口座はさまざまな金融機関で開設できます。

NISAにおすすめの証券会社はSBI証券、楽天証券、松井証券、マネックス証券といった主要ネット証券です。

いずれも「つみたてNISA」の商品ラインナップが豊富で、かつ優れた還元サービスやサポートサービスを提供しています。

各証券会社の詳細は下記バナーのページにて紹介しているので、ぜひ参考にしてください。

参考資料

まとめ

MeChoice編集部