老後の収入源である年金ですが、2023年度は増額支給となっています。

3年ぶりの増額となり前年度に比べると、国民年金は1434円、厚生年金(モデル夫婦世帯の場合)では4889円もの引き上げとなりました(月額)。

増額と聞くと安心感がありますが、そもそも総額でいくらくらい受け取れるのかが気になるところでしょう。

さらに、リタイア後は年金だけで生活できるのか、その収支が重要になります。

そこで今回は、65歳以上世帯の「年金収入」と「支出」「貯蓄」事情について紐解いていきます

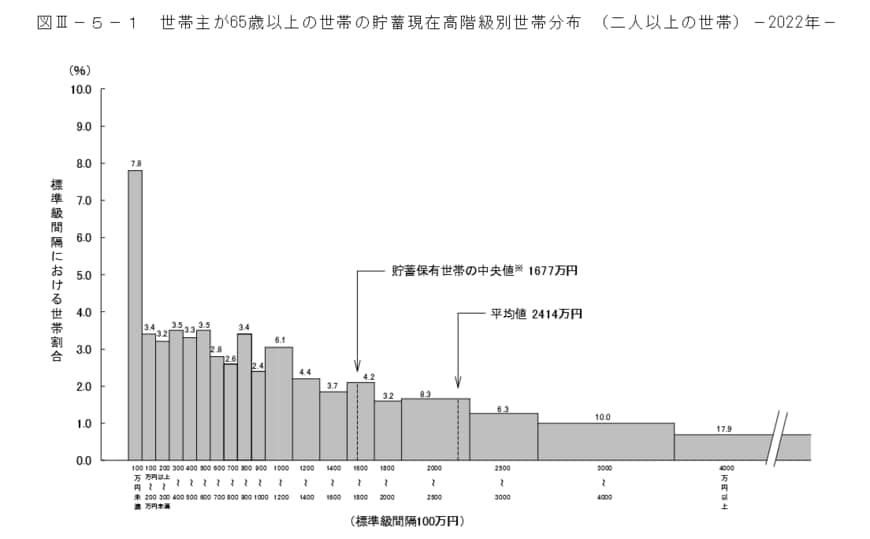

1.【年金世代】65歳以上世帯「みんなの貯蓄」平均は?

最初に、総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」から、65歳以上世帯のうち「二人以上世帯」の貯蓄事情を確認します。

- 平均値:2414万円

- 中央値:1677万円

平均値は、一部の大きい(または小さい)数値に引っ張られてしまう傾向があります。

そのため、データを大きい(または小さい)順に並べてちょうど真ん中にくる「中央値」が実態に近い数字だと言えます。

ただし、どの世帯も中央値である1677万円を保有しているわけではありません。

2000万円を超える世帯が全体の42.5%を占めている一方、100万円未満の世帯は7.8 %。さらに、1000万円未満は約36%と、「貯蓄格差」が浮き彫りになりました。

65歳以降の貯蓄額なので、現役時代に貯めた金額に上乗せして、退職金や相続などのまとまった資金があった方もいるでしょう。

これらによって、貯蓄格差は大きくなったと考えられます。