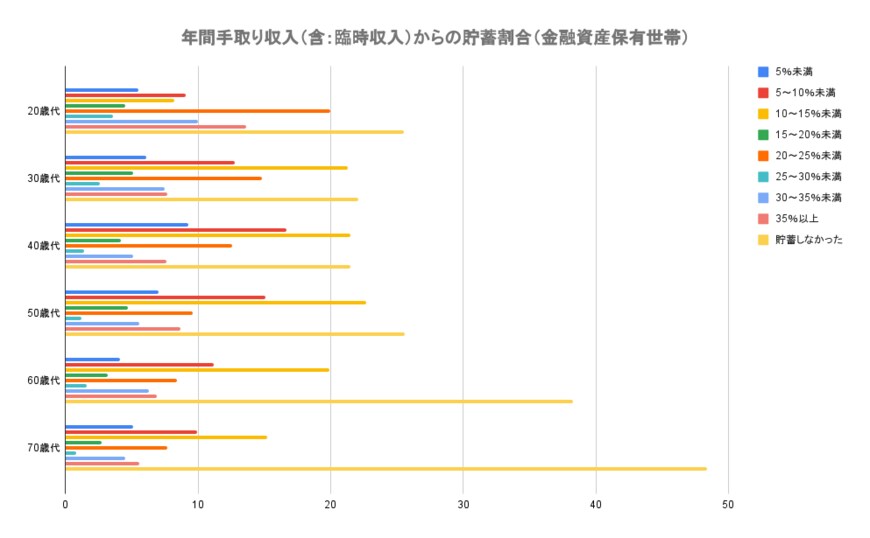

3. 手取り収入からいくら貯蓄に回す?20歳代~70歳代の傾向

同資料をもとに、給与や年金などの年間手取り収入から、貯蓄に回している割合を見ていきましょう。

実はもっとも多いのは「貯蓄しなかった」の割合で、20歳代~70歳代の全ての世代で共通しています。次いで、年間手取り収入のうち5%~15%程度を貯蓄に回している世帯が多いようです。

調査ではボーナスを含めた手取り額となっているため、毎月貯蓄している方もボーナスだけしている方もいるでしょう。

年代に応じて年収は高まるものですが、一方で支出も膨らみます。今後のライフプランもしっかり考慮した上で、手取りからどれほど貯蓄に回すか計画しておきたいですね。

4. 老後に向けた貯蓄は十分?資産運用も視野に

年代ごとに貯蓄額や貯蓄の目的などを見ていきました。世代によって特徴が表れています。

増税、社会保険料の負担増、物価上昇、控除の引き下げ検討など、明るいニュースが少ない昨今。そんな中でも、一人ひとりがしっかりと老後に備えていく必要があります。

貯金だけで老後の生活を賄うとなると、超低金利の今は難しいかもしれません。とはいえ短期的な目的や突発的な支出に備えるためにも、貯金はある程度必要です。

今あるお金の、ほんの一部でもよいので将来の自分に投資することができれば、資産を効率的に増やせるかもしれません。

今はNISA(ニーサ)やiDeCo(イデコ:確定拠出年金制度)など、国が後押しする税制優遇の商品をはじめ、さまざまな金融商品があります。

リスクの大小もさまざまですので、まずはどのような商品があるのかをリサーチするところから始めてみてはいかがでしょうか。

参考資料

- 総務省が公表した「2020年基準 消費者物価指数 全国 2023年(令和5年)5月分」

- 金融広報中央委員の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 総務省統計局「消費者物価指数 全国 2023年(令和5年)7月分」

杉田 有毅