1.4 50歳代の貯蓄平均と中央値

- 平均:1253万円

- 中央値:350万円

- 貯蓄ゼロ:24.4%

1.5 60歳代の貯蓄平均と中央値

- 平均:1819万円

- 中央値:700万円

- 貯蓄ゼロ:20.8%

1.6 70歳代の貯蓄平均と中央値

- 平均:1905万円

- 中央値:800万円

- 貯蓄ゼロ:18.7%

特徴として、世代が上がるごとに貯蓄額が増えていることが上げられます。

ただし、貯蓄ゼロの世帯は全世代で一定数いるようです。特にセカンドライフを目前に控えた50歳代でも約24%が「貯蓄ゼロ」という結果に、驚く方も多いのではないでしょうか。

同調査によると、金融資産について次のように定義しています。

”定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分とする。…(中略)…日常的な出し入れ・引落しに備えている部分は除く”

生活口座に保有しているお金は金融資産に含めないため、普段利用している口座と貯蓄を併用している場合は、貯蓄がゼロになるということです。

とはいえ、日常口座以外の資産がゼロというのはやはり老後に向けて対策が必要といえます。

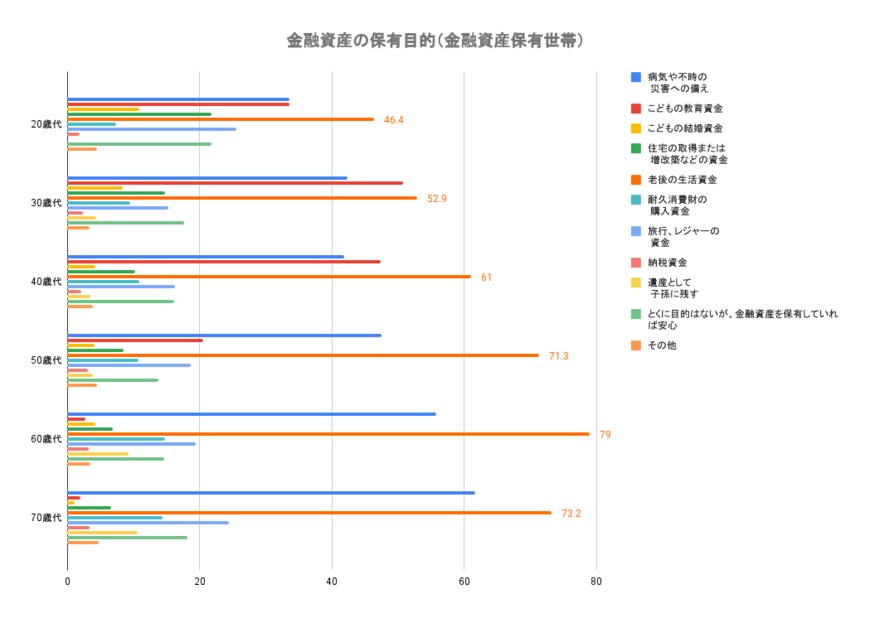

反対に、20歳代~70歳代の貯蓄をしている世帯はどのような目的で貯蓄を達成しているのでしょうか。

2. みんなの貯蓄理由を年代別に確認「老後の生活資金」が1位

金融広報中央委員の同資料によると、20歳代~70歳代の貯蓄目的は全ての世代で「老後の生活資金」でした。特に20歳代から60歳代にかけて年代が上がるごとに「老後」への意識が高まっているようです。

貯蓄となると、日々のご褒美としての旅行代や結婚式などを想像するかもしれません。しかし年齢を追うごとに老後生活が視野に入ってくるようですね。

とはいえ、日々の家計に決してゆとりがあるわけではありません。世帯状況によっては住宅ローンの返済や子どもの教育費用もかかる中、なんとか積み立てているという方も多いでしょう。

では、老後や教育資金などの目的達成に向けて、年間で得られる収入からどのぐらいを貯蓄に回しているのでしょうか。