夏休みに向けて、久しぶりの旅行を計画している方も多いのではないでしょうか。

楽しみの多い時期である一方、出費が重なるとお財布事情が厳しくなることもあります。

現役時代はがむしゃらに働き、老後に悠々自適な生活を送りたい…と楽しみをとっている方もいるかもしれませんね。

ただし、年金生活者の生活は決して豊かともいえません。

日本の平均年収は443万円とされていますが、40歳で年収450万円の会社員でも、厚生年金の見込額が「月額13万円」ということはよくあるのです。

手厚い厚生年金があるのになぜ?と思うかもしれませんね。今回は年金見込額が意外に少なくなる理由や、アップさせる方法について解説します。

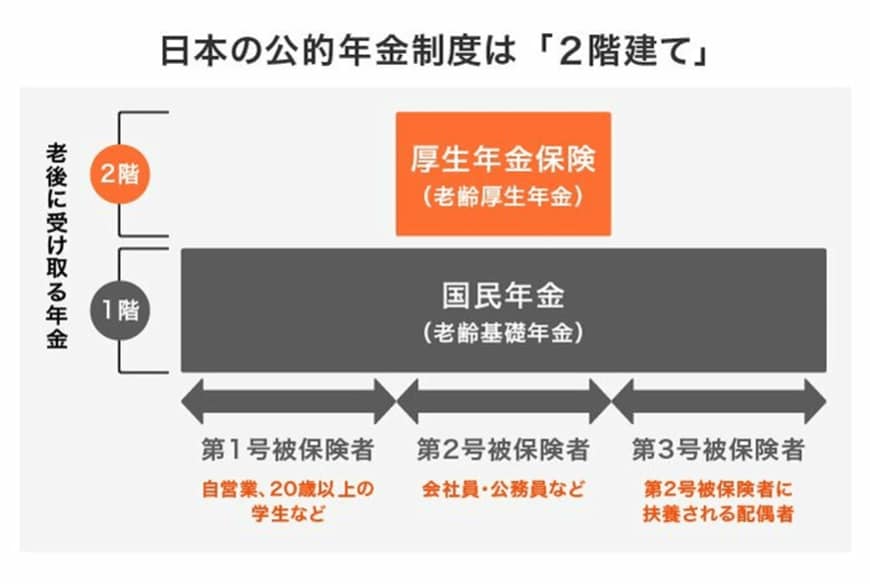

1. 国民年金と厚生年金のしくみ

公的年金には「国民年金(基礎年金)」と「厚生年金」があり、図のように2階建ての構造となっています。

先程の「厚生年金15万円」には1階部分の国民年金も含まれていることに注意しましょう。

1.1 国民年金(基礎年金)とは

1国民年金には、原則として日本に住む20歳から60歳未満の方が加入します。誰でも一律の保険料を納め、その納付月数によって将来の老齢基礎年金額が決まります。

ちなみに40年間保険料を納めた場合、2023年度の満額は月額6万6250円(67歳以下の場合)で、前年度の6万4816円より1434円増額となりました。

毎年改定はありますが、およその目安は年額で約78万円となっています。

1.2 厚生年金とは

2階部分の厚生年金には主に会社員や公務員などの第2号被保険者が上乗せとして加入し、報酬比例性の保険料を納めます。別で国民年金保険料を納める必要はありません。

厚生年金の場合は、加入期間や現役時代の報酬で支給額が決定するという仕組みです。