筆者が銀行員時代のこと。

年金支給日の朝は開店前から長蛇の列。シャッターが開くと潜り込み、一目散に窓口めがけて飛び込んで来るお客様がいらっしゃったのを、今でも鮮明に覚えています。

老後、多くの方にとって収入のベースとなる年金。

「将来、自分はどれくらいの年金を受け取れるのだろう」と気がかりな方は多いことでしょう。

今回は、今のシニア世代の年金受給額を1歳刻みで細かく確認していきます。セカンドライフに向けてどのような準備が必要かを考えるきっかけにしていただければと思います。

1.【日本の年金制度は2階建て】各制度の概要

日本の年金制度は「2階建て」といわれており、1階「国民年金」と2階「厚生年金」の2種類で構成されています。国民年金と厚生年金では加入対象や保険料などの仕組みが異なり、将来の年金受給額にも大きな差が生じるため、まずはそれぞれの仕組みを理解しておきましょう。

国民年金・厚生年金の特徴は以下のとおりです。

1.1 国民年金(1階部分)

- 加入対象:原則、日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し 2023年度は月額1万6520円)

- 年金額:満額79万5000円(2023年度の年額)※未納期間がある場合は減額

国民年金は、学生や自営業、フリーランスなどが加入対象となります。また会社員や公務員など厚生年金に加入する第2号被保険者に扶養される配偶者(第3号被保険者)も国民年金の対象です。

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制(毎月の報酬により決定)

- 年金額:加入期間や納付保険料により決定(国民年金に上乗せで支給)

厚生年金の保険料は、毎月の給与や賞与に所定の保険料率をかけて算出されます。この仕組み上、現役時代の収入が高ければ高いほど、老後の年金受給額も高くなります(上限あり)。

2. 【公的年金】支給日の一覧表

公的年金は、毎月支給されると思っている方もいるでしょう。

しかし、国民年金と厚生年金は、2カ月に1回「偶数月の15日」に前月・前々月分が支給されます。

2/10

出所:日本年金機構「Q.年金はいつ支払われますか。」

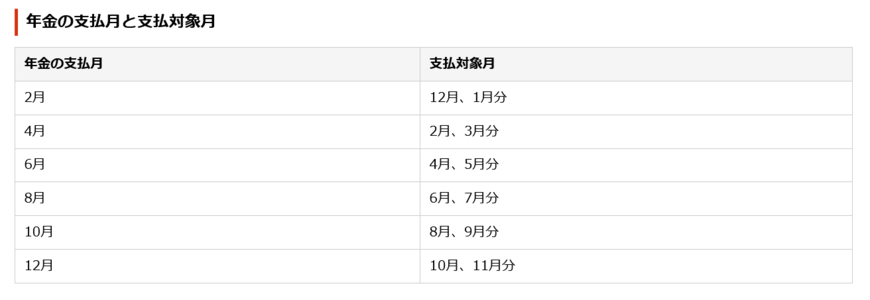

【年金の支払月:支払対象月】

- 2月:12月・1月分

- 4月:2月・3月分

- 6月:4月・5月分

- 8月:6月・7月分

- 10月:8月・9月分

- 12月:10月・11月分

偶数月の15日が土日祝日の場合は、その直前の平日に支給されます。

現役時代は、毎月の給与を1カ月単位でやりくりしている方が多いと思います。年金生活に入るとライフスタイルだけでなく、生活費のやりくりもガラリと変わりそうですね。