3.2 70歳代の国民年金

6/8

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

3.3 80歳代の国民年金

7/8

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 80歳:5万5483円

- 81歳:5万7204円

- 82歳:5万6981円

- 83歳:5万6815円

- 84歳:5万6828円

- 85歳:5万6404円

- 86歳:5万6258円

- 87歳:5万5994円

- 88歳:5万5560円

- 89歳:5万5043円

国民年金に関しては、年齢による大きな差は見られません。全体平均である5万6368円が目安となるでしょう。

ただし、国民年金だけになる方は5~6万円の年金収入であるため、老後資金の確保がより必要といえます。

4. 厚生年金と国民年金は増額も物価上昇には追いつけず

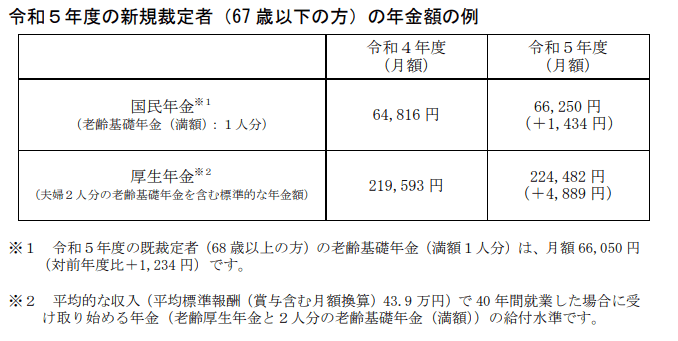

2023年度より、国民年金と厚生年金は3年ぶりの増額となりました。

8/8

出所:厚生労働省「令和5年度の年金額改定について」

夫婦2人分の年金目安額も、前年度の21万9593円より4889円も増えます。

ただし注意したいのは、増額率は2.2%(68歳以上は1.9%)であっても、実際の物価上昇率は2.5%である点です。

年金の増額率が物価上昇率に追いついていないため、実質には目減りとされているのです。

年金は現役世代がその時代の高齢者を支える仕組みのため、このようにマクロ経済スライドの調整により年金制度が維持されます。

少子高齢化が進むと、年金事情は年々厳しくなることが予想されます。

5. 年金を踏まえた老後計画を

60歳~89歳の公的年金の支給額について、1歳刻みで見ていきました。

特に厚生年金の場合、年齢が若いほど少ない傾向にあります。平均月額(国民年金:5万6368円、厚生年金:14万3965円)だけでは見えない傾向があるとわかりました。

こうした年金事情を知った上で、適切な老後の備えが必要になるでしょう。

「老後の備え」といっても、やみくもに”預貯金”だけで準備するのは難しいかもしれません。

数年にわたってモチベーションを維持しにくいですし、過不足なく資金を貯めるという観点からも難しいものです。

まずはねんきんネットやねんきんネットなどで目安額を確認し、老後に不足する金額をシミュレーションしてみましょう。

長期的な目標を立てた後、短期的な目標(月々いくら積み立てるなど)を考えていきます。

このとき、資産運用に分散するのもひとつでしょう。

老後も運用を続けることで、資産が減るスピードを緩やかにすることもできます。

あらゆる選択肢を視野に入れ、自分だけの老後資金の作り方を計画していきたいですね。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」(2022年12月)

- 帝国データバンク「今年の食品値上げ、前年超える 7月は3566品目、パンが一斉値上げ 7月中に年3万品目へ到達 値下げや価格据え置きも年内1000品目に迫る」

太田 彩子