60歳代に近くなると定年退職が目前となり、より一層「老後生活」について考える機会が増えてきます。

政府が2023年6月6日にまとめた「新しい資本主義」実行計画の改定案では、退職金制度の見直し案が浮上しました。

終身雇用が見直されつつある日本において、「定年退職後は退職金と年金だけで暮らしていく」という老後生活は過去のものとなり、老後のための貯蓄が重要となっています。

今の60歳代は、どれほどの貯蓄を準備できているのでしょうか。

60歳代における貯蓄割合や、貯蓄がない世帯の実態について解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

60歳代でも2割の世帯が「貯蓄がない」

金融広報中央委員会「家計の金融行動に関する世論調査」における、60歳代の平均貯蓄は【図表1】の結果となっています。

平均貯蓄額と聞くと平均値のほうを目安にしてしまいがちですが、平均値は「全てのデータを足したあとにデータ数で割った値」となっており、極端に貯蓄額が多い人がいた場合、平均値が偏る傾向にあります。

一方で中央値は、対象となるデータを小さい順に並べ、中央にある値を指しており、一般的な貯蓄額の目安をしりたい方は中央値を参考にすることをおすすめします。

中央値をみてみると、二人以上世帯・単身世帯共に1000万円にも到達しておらず、老後資金としては、やや不十分な貯蓄額と言えます。

では、60歳代の貯蓄額の割合はどのようになっているのでしょうか。

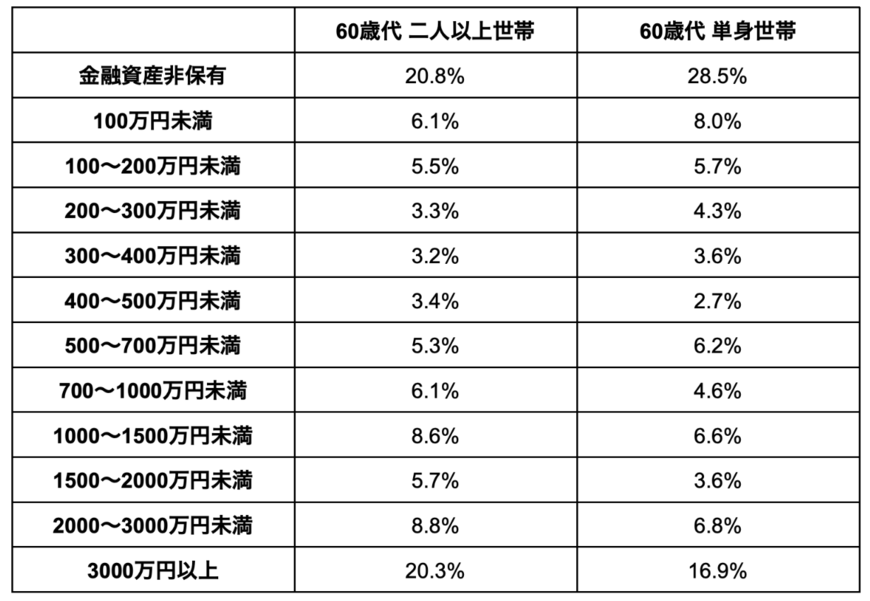

金融広報中央委員会の同調査による二人以上・単身世帯の60歳代の貯蓄割合は【図表2】の結果となりました。

【図表2】2/4

出所:金融広報中央委員会「家計の金融行動に関する世論調査」を参考に筆者作成

上記表をみると、二人以上・単身世帯ともに、「金融資産非保有=貯蓄ゼロ」の割合が2割となっており、約5人に1人は金融資産がなく「貯蓄ができていない」ことがわかります。

一方で貯蓄額3000万円以上の割合が二人以上世帯で20.3%、単身世帯で16.9%であることから、老後資金が十分な人と不十分な人との格差が広がっているとうかがえます。