内閣府が発表した「令和4年版高齢社会白書」によると、1970年の50歳時の未婚割合は、男性1.7%、女性3.3%だったのに対して、2020年は男性28.3%、女性17.8%。

大幅に未婚割合が上昇傾向をみせています。

上記結果からもわかるとおり、近年日本では40歳〜50歳代の「おひとりさま」が増えており、老後をひとりで生活する高齢者世帯も増えつつあります。

40歳代や50歳代になると「そろそろ老後の貯蓄額を見直したい」と考える人も増えてくるでしょう。

とくに「おひとりさま」世帯の場合は、老後資金について相談・見直す機会が少ないため、自ら情報収集をして、老後資金のシミュレーションをしていくことが大切になります。

本記事では、40歳〜50歳代のおひとりさまにおける、貯蓄額について紹介していきます。

おひとりさま世帯の「平均的な支出状況」についても解説しているので、あわせて参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

40歳〜50歳代「おひとりさま」の貯蓄額はいくら?

国立社会保障・人口問題研究所が発表した「出生動向基本調査」では、「一生結婚するつもりはない」と考える割合は1982年では男性で2.3%、女性で4.1%だったのに対して、2021年では男性で17.3%、女性で14.6%という結果になりました。

上記の結果からもわかるように、生涯おひとりさまとして生活することを想定した人が、男女ともに増加傾向にあるとわかります。

では、そのような老後生活も単身世帯として暮らすことを想定している人は、現状どのくらい貯蓄をしているのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、おひとりさま40歳代・50歳代世帯の貯蓄額は【表1】の結果となりました。

40歳代の平均が657万円、50歳代の平均が1048万円です。

ただし、平均値は「全てのデータを足したあとにデータ数で割った値」であるため、極端に貯蓄額が多い人がいた場合は、平均値がその金額に寄ってしまう傾向にあります。

一方で中央値は、対象となるデータを小さいまたは大きい順に並べて中央にある値を指しているため、より実態に近いとされています。

40歳代と50歳代の中央値をみると、ともに53万円となっており、貯蓄額が100万円未満の世帯が多いことがうかがえます。

また金融資産を保有していない人が、40歳代で35.8%、50歳代で39.6%であることから、「貯蓄をしている人」「貯蓄をしていない人」の格差が大きくなっていることが分かります。

40歳〜50歳代の平均的な支出状況はいくら?

前章では、40歳〜50歳代の貯蓄状況について解説していきました。

40歳代、50歳代ともに3人に1人以上は貯蓄をしておらず、貯蓄額が100万円未満の世帯が多いことがわかりました。

おひとりさまと聞くと、お金を使える選択肢が比較的自由なイメージですが、40歳〜50歳代の平均的な支出状況はどのようになっているのでしょうか。

総務省の発表した「2019年全国家計構造調査 家計収支に関する結果」では、40歳代単身世帯、50歳代単身世帯それぞれの平均支出は【表2】のようになりました。

【表2】2/3

出所:総務省「2019年全国家計構造調査 家計収支に関する結果」を参考に筆者作成

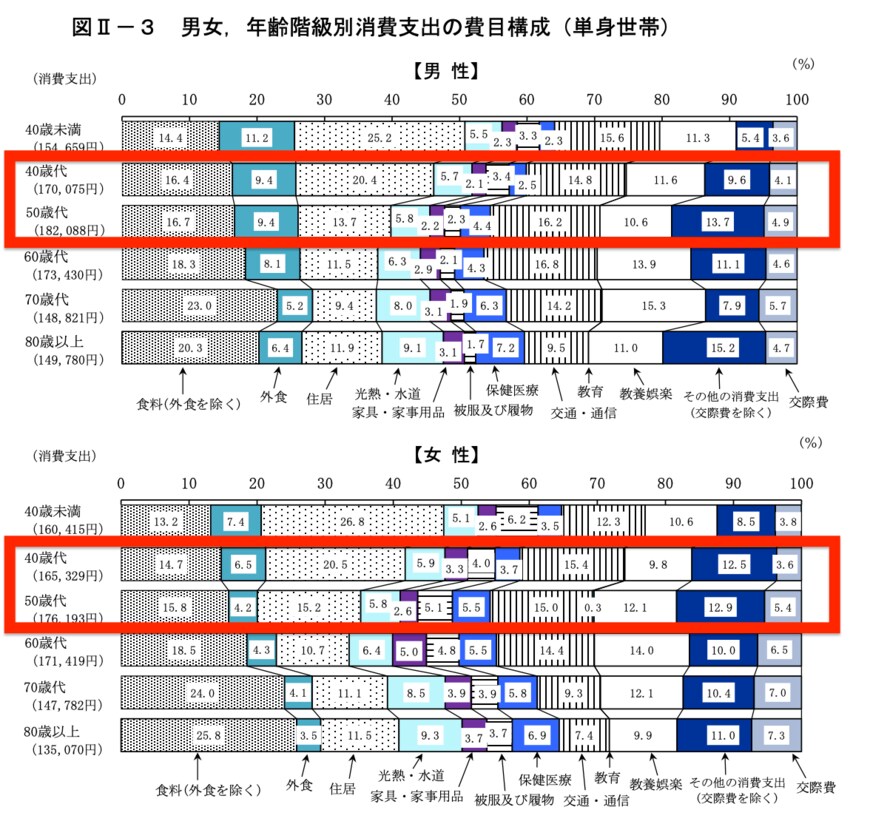

40歳代は男性が17万75円、女性は16万5329円。50歳代は男性が18万2088円、女性が17万6193円です。

それぞれの支出内訳は【グラフ1】のとおりです。

【グラフ1】3/3

出所:総務省「2019年全国家計構造調査 家計収支に関する結果」

上記のグラフをみると、男女ともに「教養娯楽費」が10%前後を占めています。

「毎月の手取り収入を貯蓄に回せない」という方は、まずは上記の「教養娯楽費」や「交際費」などを少しずつ減らして、貯蓄に回してみるのも良いでしょう。

なお、50歳代においては各年代の中で最も支出が多くなっており、なかなか貯蓄に回せないこともうかがえます。

とはいえ、安心した老後生活を送るためには、ある程度の老後資金も必要となります。

「老後の生活が不安」と感じている方は、まずはご自身の老後生活に必要な生活費を算出し、不足する分の金額を明確にしたうえで、老後資金を貯めていけると良いでしょう。

老後の不安の打開策は、地道な老後の蓄えから

本記事では、40歳〜50歳代のおひとりさまにおける、貯蓄額について紹介していきました。

40歳代と50歳代の中央値は53万円であり、貯蓄額が100万円未満の世帯が多いことがわかります。

また、金融資産を保有していない人が、40歳代で35.8%、50歳代で39.6%であることから、3人に1人は老後資金がまだ貯蓄できていないのが現状です。

とはいえ、老後資金の蓄えがなくても、年金受給額で老後生活がしていけるのであれば問題はないでしょう。

老後の生活費用は、その人のライフスタイルや生活状況によって異なるため、「そろそろ老後資金の準備をしたほうがいいのか」と悩んでいる方は、まずは「どのような老後生活を送りたいのか」をシミュレーションしてみましょう。

その上で、年金受給額や退職金の有無を想定し、老後生活に不足する金額を今のうちから貯蓄していくのが得策と言えます。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 内閣府「令和4年版 少子化社会対策白書 3婚姻・出産の状況」

- 国立社会保障・人口問題研究所「出生動向基本調査<結婚と出産に関する全国調査>」

- 総務省「2019年全国家計構造調査 家計収支に関する結果」

太田 彩子